6 akciových oblastí, které rozhodně nejsou v bublině a mohou příjemně překvapit

Všechno je extrémně drahé, tvrdí opakovaně některá finanční média. Pravdou ovšem je, že lze nalézt i sektory nebo rovnou celé trhy, které rozhodně drahé nejsou. Pokud vidíte bublinu, kam se podíváte, na tyto trhy a sektory asi vaše oko ještě nepadlo.

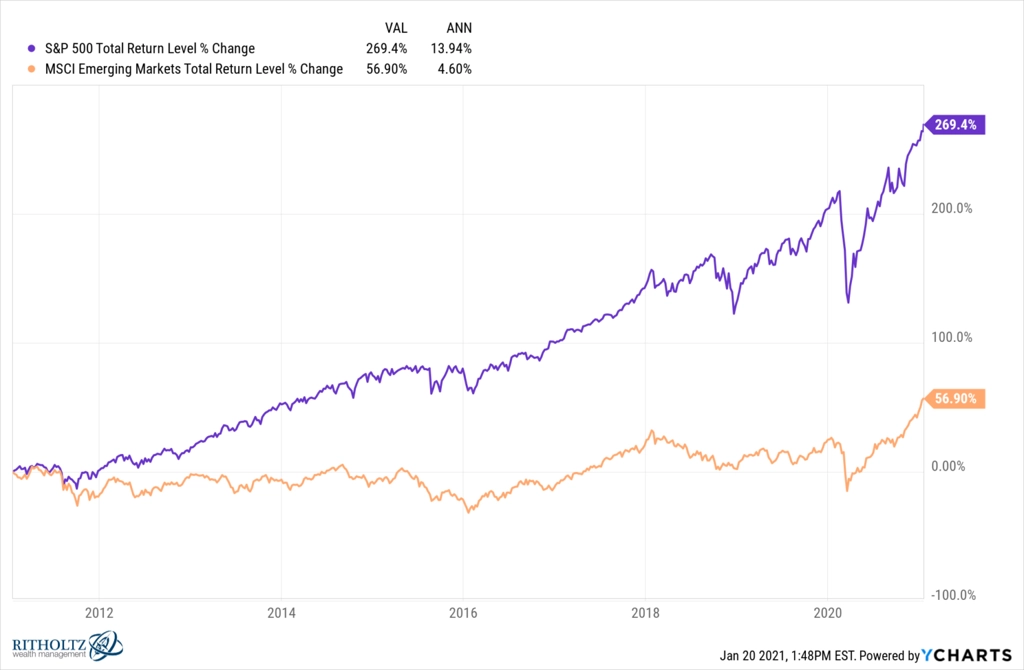

Rozvíjející se trhy

V uplynulých pěti letech se akcie na rozvíjejících se trzích vyvíjely zhruba stejně jako akcie na rozvinutých trzích. V desetiletém horizontu ale emerging markets za rozvinutými trhy zaostávají. Od začátku finanční krize na podzim 2007 přidávají akcie na rozvíjejících se trzích jen 3,7 % ročně, zatímco americký index S&P 500 bezmála 9,5 %.

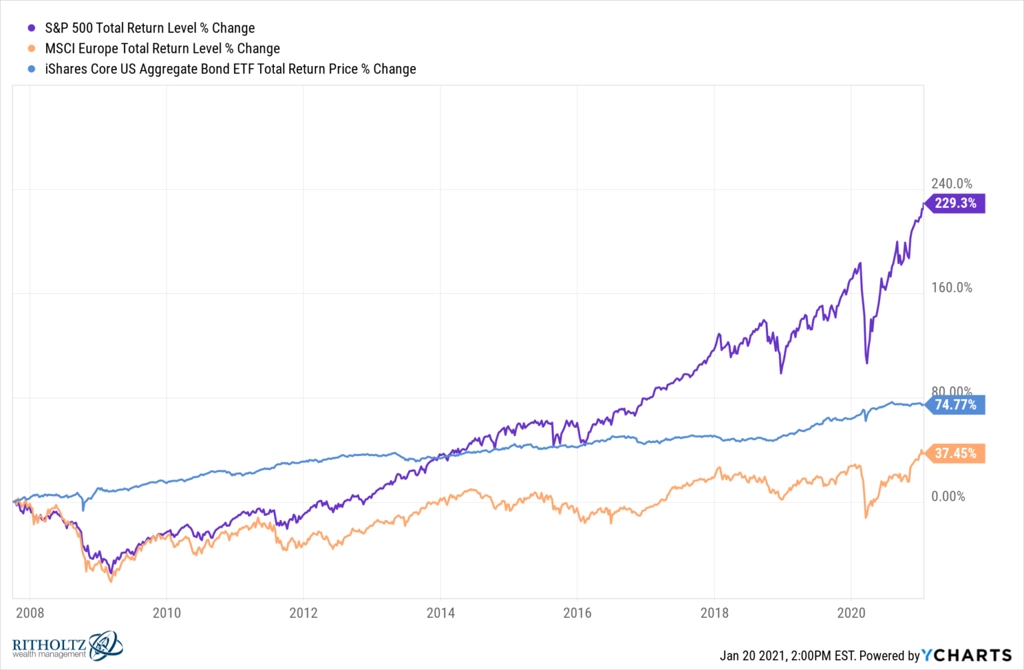

Evropské akcie

Evropské tituly za těmi americkými zaostávají v desetiletém horizontu ještě výrazněji. Co více, evropské akcie výkonností zaostávají i za americkým dluhopisovým trhem.

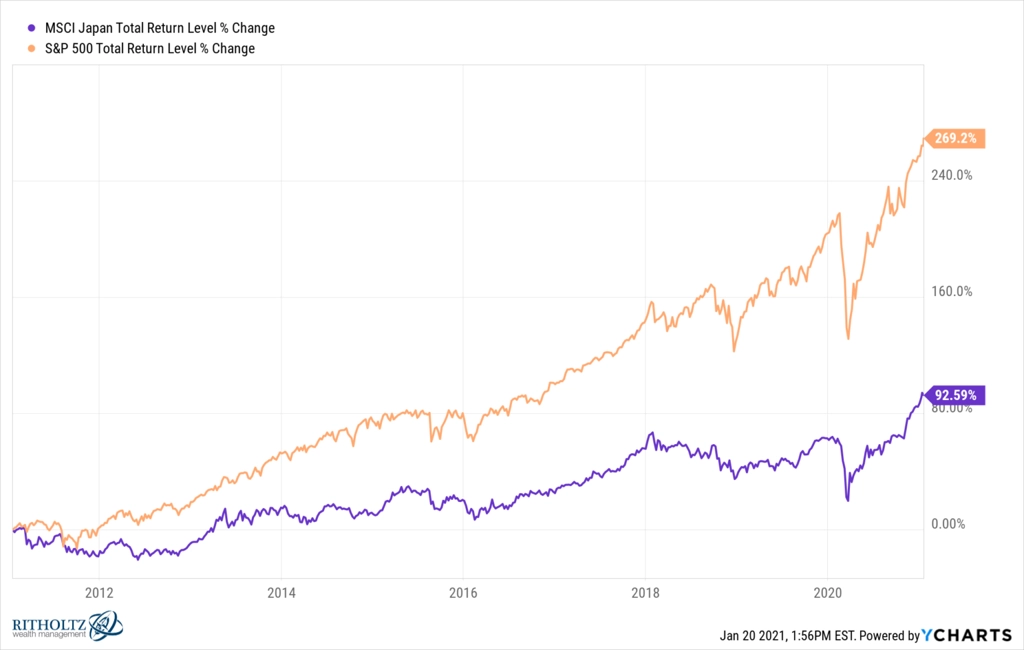

Japonské akcie

Japonské akcie od roku 1990 do konce roku 2020 přidaly 45 %, ročně tedy 1,2 %. Řeč je přitom o třetí největší ekonomice na světě a druhé největší rozvinuté. V loňském roce akcie v zemi vycházejícího slunce zabraly, v delším horizontu je ale jejich výkonnost nevýrazná, a mají tak rozhodně co dohánět.

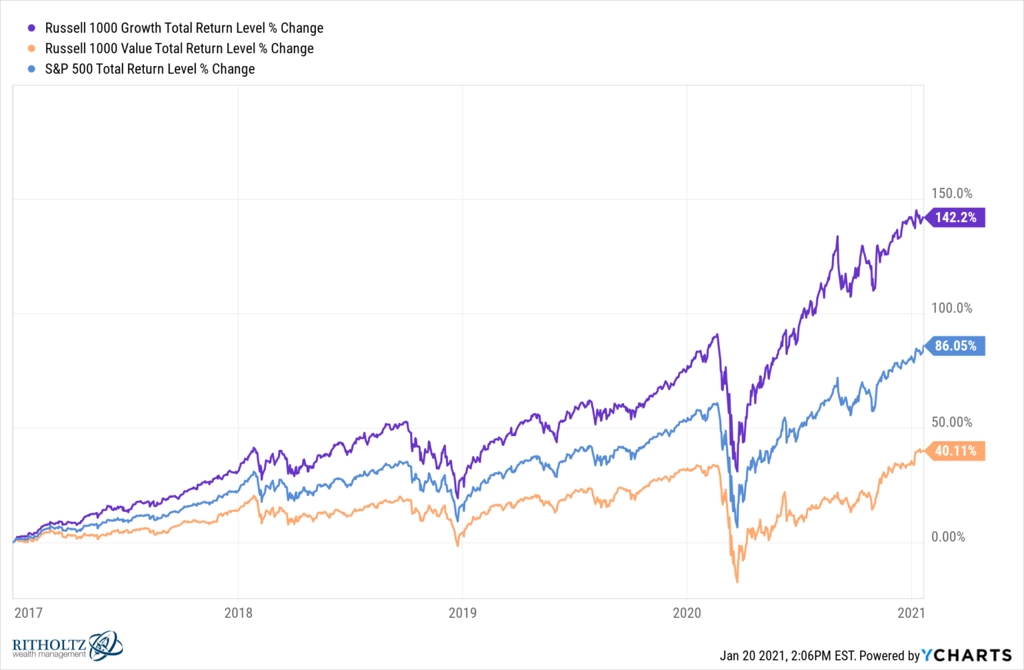

Hodnotové akcie

Růstové akcie dávaly v uplynulém roce těm hodnotovým na frak. Dařilo se jim zejména díky technologickým titulům podpořeným zvýšenou poptávkou v důsledku pandemie covidu-19. Stále silněji je ale na trzích slyšet názor, že technologická rally byla příliš silná a akcie hodnotových podniků se silnými základy se začnou vracet do portfolií ve větší míře.

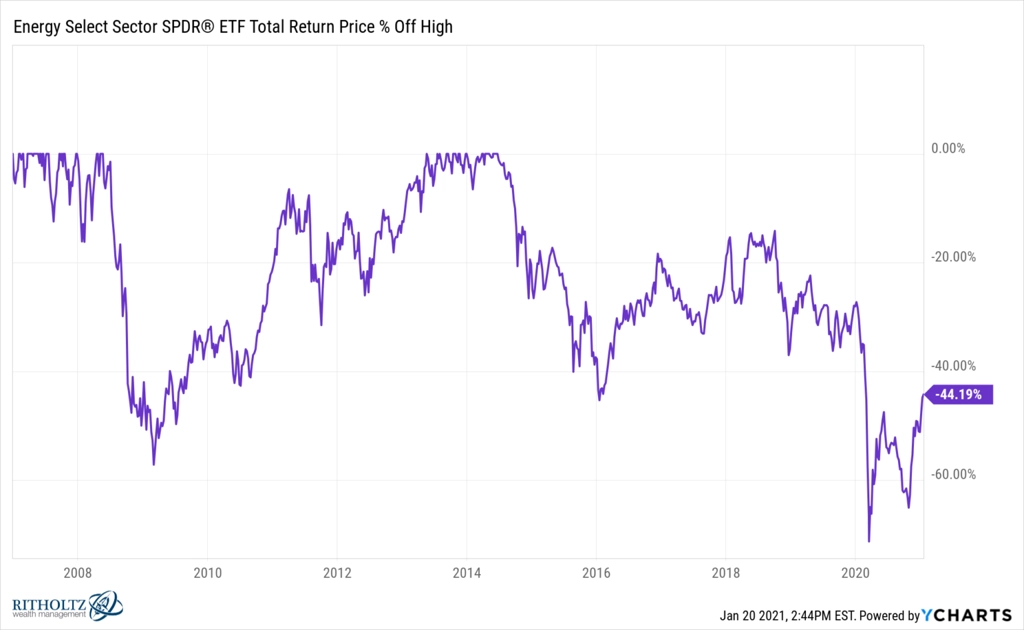

Energetické akcie

Investice do energetiky již nějakou dobu nejsou v módě. Od začátku listopadu sice energetický sektor poskočil o 50 %, od roku 2007 investorům ovšem po započtení dividend vynesl jen 9 % a na úrovně z roku 2014 stále ztrácí více než 40 %.

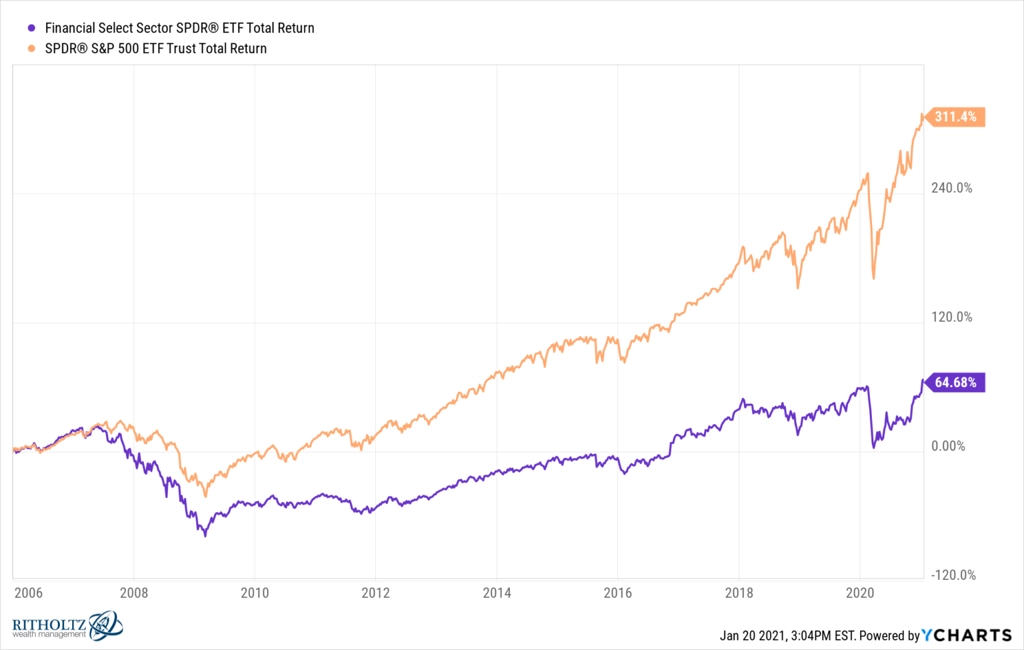

Finanční tituly

Zaostávání amerických finančních titulů za indexem S&P 500 se výrazně prohloubilo v posledních třech letech. Loni ovšem finanční tituly zabraly a například akcie Goldman Sachs již od října přidaly 50 %.

Zdroj: A Wealth of Common Sense

Aktualita pro rok 2026