Burzovní kalendář (22. 3. - 26. 3. 2021)

V nadcházejícím týdnu by měly mít hlavní slovo nadále výnosy dluhopisů. Jejich případný další růst by mohl narušit optimismus investorů a negativně dopadnout na ceny akcií. Opačným směrem by ale nadále měly působit zlepšené výhledy vývoje ekonomik. Tuzemští investoři se v polovině týdne zaměří na měnověpolitické zasedání ČNB.

Ohlédnutí

Pro hlavní americké akciové indexy byl uplynulý týden ztrátový, západoevropské akciové benchmarky se na směru neshodly. V zámoří Dow ztratil 0,46 %, širší S&P 500 oslabil o 0,77 % a index technologického trhu Nasdaq Composite odepsal 0,79 %. Panevropský index STOXX Europe 600 za týden přidal 0,06 %, britský FTSE 100 klesl o 0,78 % a francouzský CAC 40 skončil se ztrátou 0,80 %, zatímco německý DAX přidal 0,82 %. Akcie na pražské burze podle indexu PX posílily o 0,2 %.

Investoři věnovali pozornost zasedání centrálních bank, ve středu skončilo dvoudenní jednání Fedu, ve čtvrtek se k jednání sešli představitelé Bank of England a v pátek o výsledku měnověpolitického jednání informovaly centrální banky Japonska a Ruska.

Měnový výbor americké centrální banky ponechal základní sazbu v rozpětí 0-0,25 % a zopakoval, že je připraven k dosažení svých cílů využívat všechny nástroje, které má k dispozici. V nové prognóze banka výrazně zlepšila odhad letošního vývoje ekonomiky Spojených států. Kurz drží i Bank of England a Bank of Japan. Ruská centrální banka ale zvýšila základní úrokovou sazbu o čtvrt procentního bodu na 4,5 %.

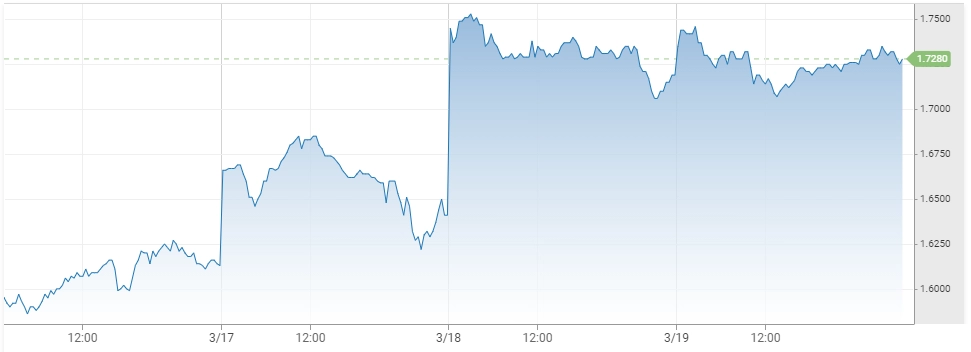

Optimismus plynoucí ze zlepšeného výhledu Fedu a celkového očekávání, že se pandemii covidu-19 ve světě podaří dostat pod kontrolu, mírnil další růst výnosů dluhopisů. Výnos klíčového desetiletého bondu Spojených států se dostal až nad 1,75 %.

Výnos 10letých vládních dluhopisů USA, zdroj: CNBC

Z ekonomických údajů se investoři zaměřili na čínskou průmyslovou výrobu a maloobchodní tržby, indexy ZEW pro Německo a celou eurozónu, americké maloobchodní tržby či průmyslovou výrobu nebo inflaci v eurozóně.

Do výsledkové sezóny na Wall Street přispěly mimo jiné společnosti FuelCell Energy, Lennar, Cintas, Dollar General, NIKE nebo FedEx a v západní Evropě například firmy Zalando, Volkswagen, RWE či Antofagasta a Enel.

Na pražské burze výsledková sezóna vyvrcholila hospodářskými čísly energetické skupiny ČEZ. Firma oznámila, že loni hospodařila s čistým ziskem 5,5 miliardy Kč. Tržby se firmě meziročně zvýšily o 4 % na 213,7 miliardy Kč. Na úrovni očištěného čistého zisku skupina vykázala 22,8 miliardy Kč, což bylo ve srovnání s předchozím rokem o 21 % více. Provozní zisk EBITDA společnosti loni vzrostl o 8 % na 64,8 miliardy Kč. Výhled pro letošní rok počítá se ziskem EBITDA 60-63 miliard Kč (se zahrnutím aktiv určených k prodeji) a s očištěným čistým ziskem 17-20 miliard Kč. Během konferenčního hovoru k výsledkům management ČEZ indikoval výplatu běžné dividendy blízko výplatního poměru 100 % (to by představovalo dividendu 42 Kč na akcii) plus podíl z prodejů aktiv v Rumunsku a Bulharsku, jejichž dokončení je očekáváno v březnu, respektive červnu.

Výsledky zveřejnila také společnost Pilulka Lékárny. Firma podle auditovaných čísel dosáhla v ČR loni zisku EBITDA 23 milionů Kč. V rámci majetkových účastí Pilulka rovněž uvedla neauditované výsledky hospodaření nekonsolidovaných ovládaných společností, podle nichž slovenská pobočka dosáhla loni zisku 1,5 milionu Kč a rumunská vykázala ztrátu 12,4 milionu Kč. Celkově tak lze dovodit přibližný konsolidovaný výsledek za rok 2020 na úrovni ztráty kolem 22 milionů Kč.

V Česku také ČNB stanovila nové podmínky pro vyplácení dividend. Ty stanovují limity týkající se výplaty dividend na maximálně 1 % rizikově vážených aktiv, maximálně 25 % kumulovaného zisku za roky 2019-2020, udržení kapitálové přiměřenosti minimálně 4 procentní body nad celkovým požadavkem a udržení upravené páky na 7 % po vyloučení expozice vůči ČNB. Uplatněn má být vždy limit s nejnižší hodnotou. ČNB plánuje individuální hodnocení návrhů bank a čeká, že celkové zhodnocení bude hotové ve třetím čtvrtletí.

Výhled

V příštím týdnu se podle analytika Milana Vaníčka z J&T Banky bude pozornost nadále upínat k vývoji na dluhopisových trzích. Vzhledem k rostoucím inflačním tlakům a technickým faktorům jako ukončení rozvolnění SLR pravidel pro americké banky se podle něj nedá vyloučit prodejní tlak v rámci státních dluhopisů. Růst výnosů může pak negativně ovlivňovat ceny rizikových aktiv včetně akcií. Pokračovat podle něj bude pravděpodobně i rotace v rámci sektorů směrem od technologií k tradičním odvětvím.

"Náš pohled na akcie na příští týden se nemění. Zůstáváme obezřetní vzhledem k rostoucím výnosům a vysokým valuacím. Současně na pořadu dne nebudou žádná zasedání monetárních autorit, která by mohla růst výnosů mírnit," napsal Milan Vaníček.

Ve středu bude o nastavení měnové politiky rozhodovat Česká národní banka. Ta by měla podle analytiků ponechat úrokové sazby beze změny. "Poslední signály členů bankovní rady naznačují, že ČNB prozatím se zvyšováním sazeb v letošním roce stále počítá, ač tempo bude patrně nižší a začátek pozdější, než předpokládala únorová prognóza. My předpokládáme dvojí zvýšení sazeb v posledním čtvrtletí letošního roku," říká hlavní ekonom ING Bank pro ČR Jakub Seidler.

Z ekonomických údajů se investoři v nadcházejícím týdnu zaměří na britskou nezaměstnanost a inflaci, prodeje starších a nových domů ve Spojených státech, předběžné březnové indexy nákupních manažerů, americké objednávky zboží dlouhodobé spotřeby, finální zprávu o vývoji americké ekonomiky v posledním loňském čtvrtletí, indexy podnikatelské nálady Ifo pro Německo, příjmy a výdaje amerických spotřebitelů či index spotřebitelské důvěry v USA od Michiganské univerzity.

Nový týden také přinese změnu skladby indexu S&P 500. Od pondělí budou jeho součástí čtyři nové společnosti - Penn National Gaming (kasina, sázky), Caesar's Entertainment (hotely, kasina), NXP Semiconductors (polovodiče) a Generac Holdings (prodej zařízení k výrobě energie). To znamená, že index zároveň čtyři společnosti opouštějí, konkrétně Xerox (tiskárny), Flowserve (výroba čerpadel a ventilů), SL Green Realty (nemovitostní fond) a Vontier (výrobní společnost).

Na pražské burze budou ve čtvrtek k obchodování přijaty akcie nizozemsko-českého developera CTP Group, který v ten den vstoupí na trh v Amsterdamu. V Rybné bude možné s cennými papíry podniku obchodovat na trhu Free.

Do výsledkové sezóny přispějí v zámoří podniky IHS Markit, Adobe, GameStop, General Mills nebo Darden Restaurants a v Evropě mimo jiné Porsche Automobil Holding, E.ON nebo polská PZU.

Očekávané výsledky světových firem v týdnu od 22. března

"Graf indexu S&P 500 je v býčím nastavení. Benchmark je v pásmu a v týdnu sestoupil od rezistence na 4 000. Nepodstatný týdenní pokles na vyznění grafu nic nemění. Až prolomení rezistence nebo prvního supportu naznačí další pravděpodobný směr vývoje," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

Výhled pro jednotlivé dny

V noci na pondělí bude čínská centrální banka jednat o nastavení sazeb a do makroekonomického kalendáře přispějí eurozóna výsledkem běžného účtu a Spojené státy údaji o prodejích starších domů.

Úterní dopoledne nabídne data z britského trhu práce či zprávu o zahraničním dluhu Česka. Odpoledne ve Spojených státech vyjdou údaje o prodejích nových domů.

Středa bude v Evropě i za oceánem dnem předběžných březnových indexů nákupních manažerů. Británie navíc zveřejní inflační statistiku a Evropská komise předběžný březnový index důvěry spotřebitelů v eurozóně. V Česku bude klíčové jednání centrální banky a ve Spojených státech budou pozornost poutat objednávky zboží dlouhodobé spotřeby.

Čtvrtek nabídne ráno index důvěry německých spotřebitelů. Švýcarská centrální banka oznámí výsledek měnověpolitického zasedání a v Americe se investoři vedle pravidelné zprávy o počtu žádostí o podporu v nezaměstnanosti zaměří na finální zprávu o vývoji ekonomiky v posledním loňském čtvrtletí.

V pátek budou investoři vyhodnocovat inflaci z oblasti Tokia a v Evropě britské maloobchodní tržby a indexy podnikatelské nálady Ifo pro Německo. V zámoří budou pozornost poutat zprávy o osobních příjmech a výdajích, velkoobchodních zásobách a obchodní bilanci a také finální březnový index spotřebitelské důvěry Michiganské univerzity.

Ekonomický kalendář

Z makroekonomického kalendáře Komerční banky

- V Evropě přitáhne pozornost jednání Evropské rady. V situaci rostoucích počtů případů nákazy covidem-19 budou hlavním tématem dodávky vakcín a evropský očkovací pas. Probírat se ale bude i digitální daň.

- Předběžné výsledky indexů nákupních manažerů za březen v eurozóně pravděpodobně setrvají blízko předchozích hodnot, přičemž v případě výrobního sektoru budou ukazovat na pokračující expanzi. Ta je ovšem tlumena výpadky v dodávkách komponent, což index opticky navyšuje. Služby se nadále s ohledem na nepříznivou epidemickou situaci a související omezení budou nacházet v útlumu.

- Na oslabených úrovních setrvá také index spotřebitelské důvěry eurozóny. V případě německého indexu podnikatelské důvěry Ifo také nepočítáme s většími změnami, složka hodnotící současnou situaci setrvává na nižších úrovních, zatímco vpředhledící subindex odráží optimismus na následujících šest měsíců.

- V USA budou zveřejněny údaje o výdajích a příjmech domácností. Po lednovém zvýšení příjmů daném fiskálním stimulem, který přinesl do většiny amerických peněženek dodatečných 600 USD, je očekáván propad, který se projeví i v poklesu výdajů, který bude korespondovat s již zveřejněným propadem maloobchodních tržeb o 3,0 % meziměsíčně. Vývoj příjmů a výdajů amerických domácností je nyní silně rozkolísaný stimulačními balíčky, přičemž poslední přinesl většině Američanů 1 400 USD, takže za březen lze opět očekávat silný nárůst a poté následný pokles příjmů. S ohledem na současné obavy z vyšší inflace bude o to bedlivěji sledován i cenový deflátor spotřeby domácností, přičemž zde ekonomové ze Société Générale čekají oproti trhu vyšší růst o 0,3 % meziměsíčně a o 1,8 % meziročně.

- Za pozornost bude stát pondělní projev šéfa Fedu v panelu pořádaném Bankou pro mezinárodní platby k inovacím v centrálním bankovnictví.

- Zasedání České národní banky ve středu pravděpodobně nepřinese v nastavení měnové politiky žádnou změnu. Většina členů ČNB podle nás bude vyčkávat na období, kdy bude zřejmé, že ekonomika není zmítána opakovanými vlnami epidemie, která silně rozkolísává ekonomickou aktivitu. S počátkem zvyšování úrokových sazeb počítáme pro čtvrté čtvrtletí 2021. Prognóza ČNB sice počítá pro letošek s trojím zvýšením hlavní úrokové sazby, nicméně scénář tak rychlého růstu sazeb člen bankovní rady Tomáš Holub nedávno označil za nerealistický. Peněžní trh pro horizont dvanácti měsíců započítává trojí zvýšení 2T repo sazby a nečekáme, že by zasedání ČNB vedlo k navýšení těchto spekulací. Pro korunu tak i po další týden bude pravděpodobně důležitější vývoj pandemie.

Aktualita pro rok 2026