Bank of America: Vidíme hned 10 důvodů pro pokračování renesance hodnotových akcií

Oživení hodnotových akcií není u konce, jejich nadvýkonnost oproti růstové konkurenci bude pokračovat. Hovoří pro to hned deset argumentů, tvrdí stratégové z Bank of America.

Solidní výkonnost hodnotových akcií v uplynulých sedmi měsících souvisela s růstem výnosů dluhopisů, nadějemi na otevření a další vzestup ekonomiky a také s výrazně zajímavějšími valuacemi. Několik posledních týdnů přineslo určité ochlazení, třeba i proto, že se o to Fed ústy svého předsedy Jeromea Powella výrazně zasadil prohlášením, že se sazby nemají zvyšovat ještě dlouhou dobu. Podle Bank of America ovšem rally hodnotových titulů bude pokračovat. Proč?

1. Ocenění

I po sedmi měsících nadvýkonnosti hodnotových akcií jsou ty růstové o celou jednu standardní odchylku relativně nadhodnocené oproti hodnotovým firmám.

2. Nadvýkonnost hodnotových titulů v průměru trvá 33 měsíců

Sedm měsíců lepšího zhodnocení peněz v koši value akcií může být teprve začátek.

3. Hodnotové akcie překonávají růstovou konkurenci v průměru o 60 procentních bodů

Zatím hodnotové akcie za sedm měsíců překonaly růstovou konkurenci jen zhruba o 20 procentních bodů.

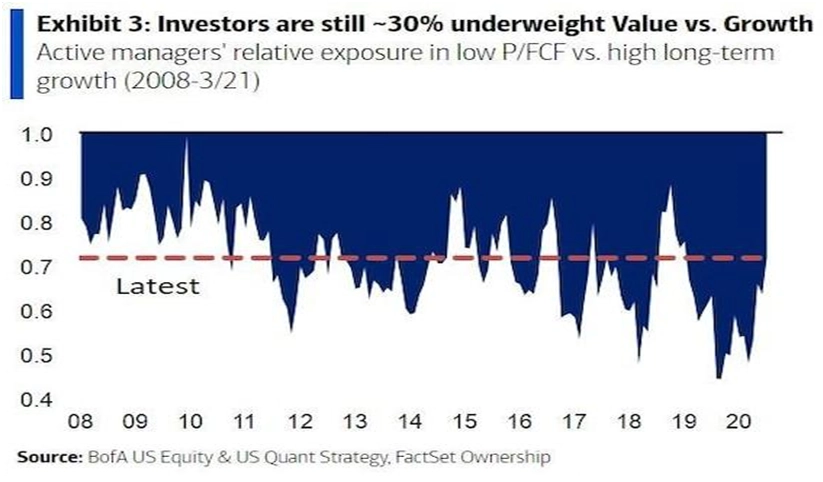

4. Aktivně spravované fondy stále preferují růstové akcie

Navzdory dosavadní rally value akcií aktivní správci nadále nadvažují růstové tituly. Prostor pro změnu jejich postoje je tedy otevřený.

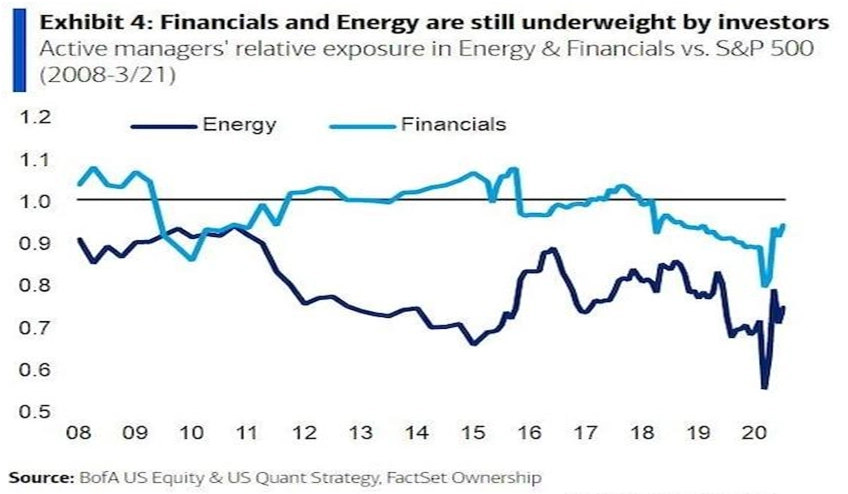

5. Aktivně spravované fondy ještě naplno nenastoupily do odvětví energetiky a financí

Expozice aktivně spravovaných portfolií v klasických hodnotových sektorech je stále pouze srovnatelná s podíly těchto odvětví v indexech.

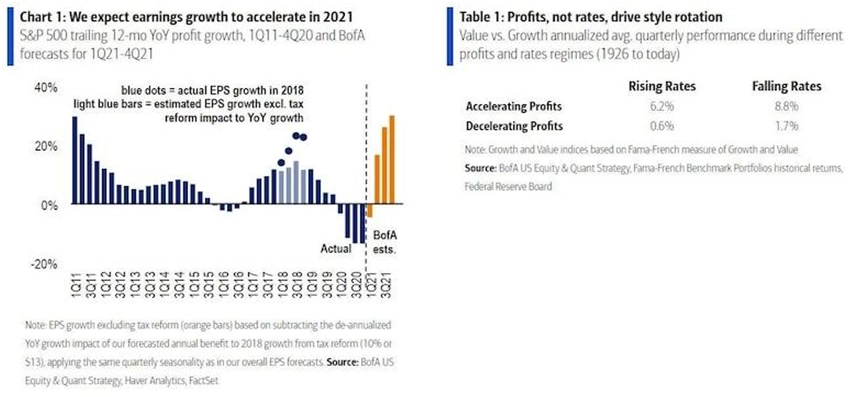

6. Zisky firem budou dále růst

Podle Bank of America porostou zisky amerických firem až do čtvrtého kvartálu 2021.

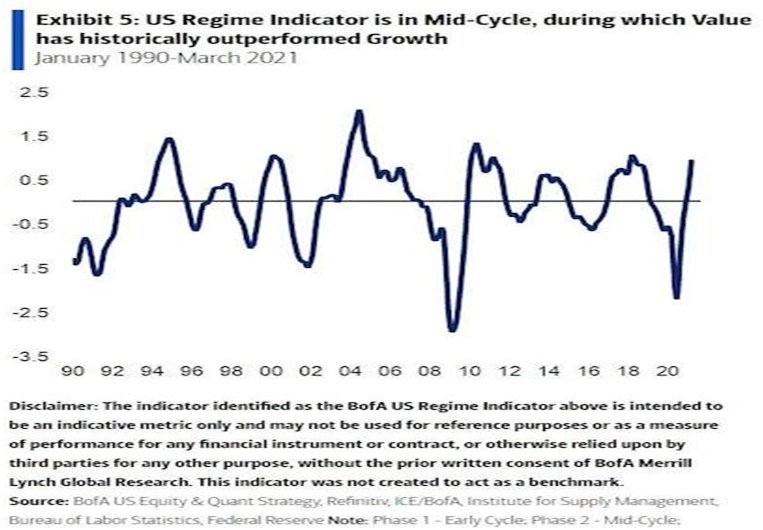

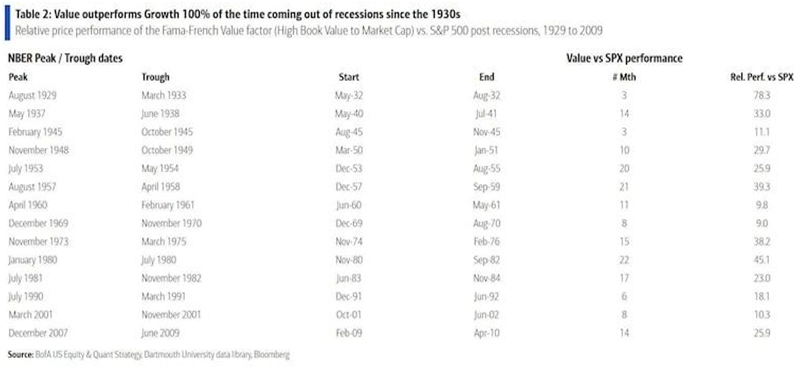

7. Hospodářský cyklus se opravdu nechýlí ke konci

Indikátor banky sledující fázi hospodářského cyklu v USA ukazuje na střední fázi. V té přitom historicky hodnotové tituly překonávaly svou výkonností růstovou konkurenci v 71 % případů.

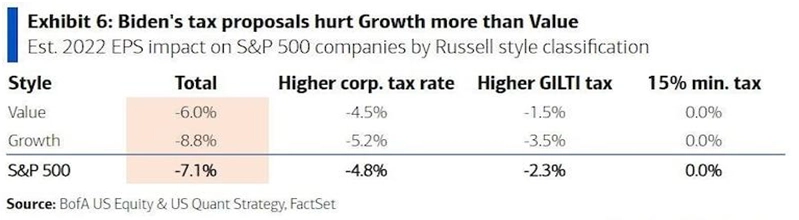

8. Vyšší daně pro firmy ublíží více růstovým akciím

Joe Biden bude potřebovat peníze na štědré plány podpory ekonomiky. A vyšší zdanění historicky více doléhá na růstové společnosti.

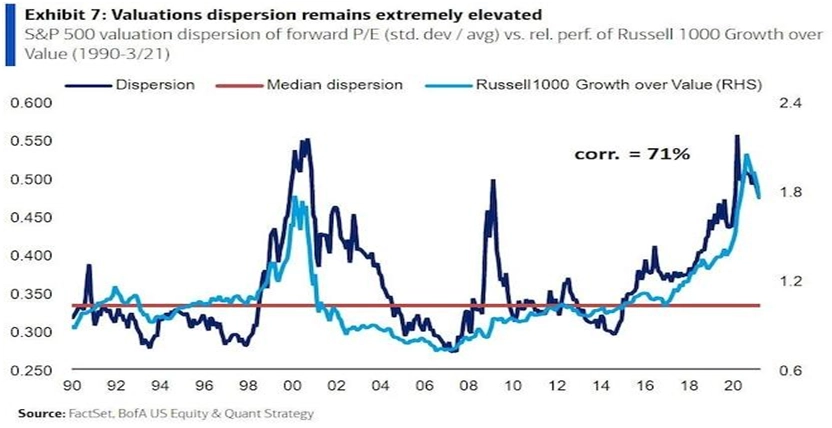

9. Rozdíl ve valuacích

Rozdíl mezi oceněním growth a value je jen těsně pod historickým maximem.

10. Hospodářství prudce poroste

Bank of America čeká zrychlení růstu HDP USA na 8 % ve druhém kvartálu a na 11 % v čtvrtletí třetím.

Zdroj: Bank of America

Aktualita pro rok 2026

Doporučujeme

Aktuality