Investování a volatilita jsou jako dvě strany jedné mince, přesto by vás to nemělo děsit

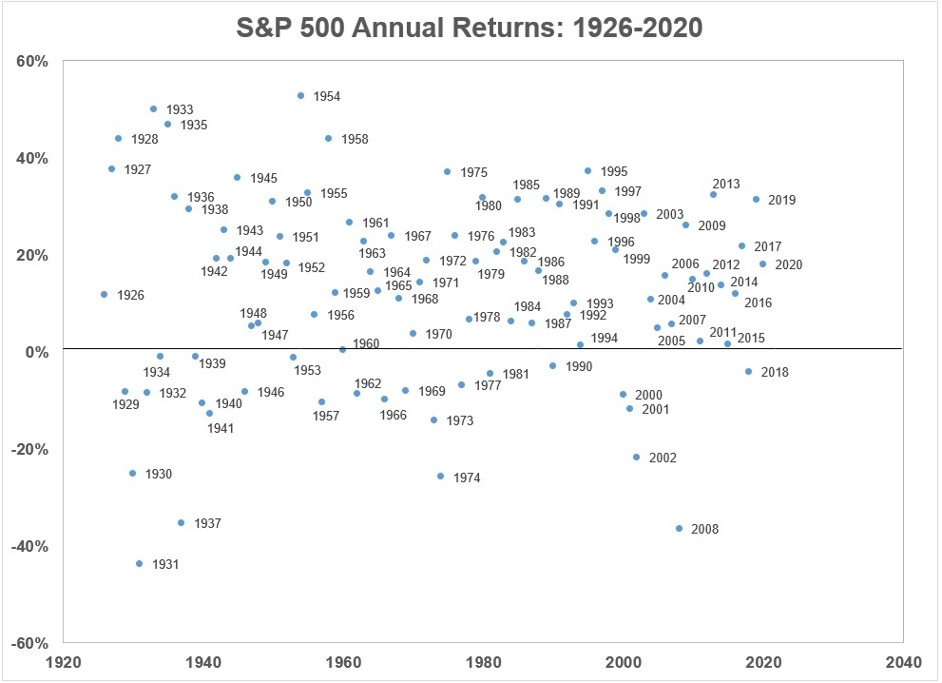

Mezi roky 1926 a 2020 bylo průměrné roční zhodnocení indexu S&P 500 zhruba na úrovni 10 %. To ovšem neznamená, že každý rok benchmark přidal 10 %. Investování rozhodně není tak přímočaré, někdy S&P 500 za rok stoupne o desetinu, někdy zvládne vyskočit i o pětinu, jindy ale může třeba o 20-30 % klesnout.

"Pokud by akcie zpevňovaly konstantním tempem, znamenalo by to, že investování není spojeno s rizikem. V takovém případě by průměrné výnosy z investování do akcií ale rozhodně nebyly tak atraktivní, respektive by akciové trhy vůbec neexistovaly, protože perpetuum mobile zkrátka nemůže existovat," říká Ben Carlson ze společnosti Ritholtz Wealth Management.

Volatilitu amerického akciového trhu ilustruje i následující graf. V něm je patrná koncentrace ročních výsledků S&P 500 právě kolem úrovně 10 %, avšak ne bez výjimek, mnohdy s poměrně výraznými odchylkami.

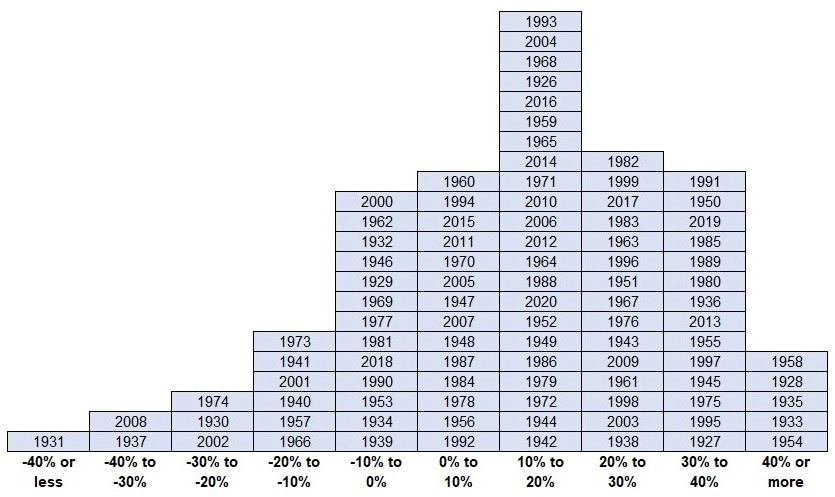

Četnost různých ročních výsledků S&P 500 ukazuje i následující graf. Také z něj je patrné, že nejčastěji vykazuje S&P 500 za rok zisk mezi 10 a 20 %. Čím výraznější odchylka od tohoto pásma je, tím vzácněji k ní dochází, přičemž častější jsou výraznější zisky než výraznější ztráty. Z grafiky lze rovněž vyčíst, že S&P 500 končí v plusu zhruba ve třech letech ze čtyř.

"Investování do akcií rozhodně není procházka růžovým sadem. Výrazné zisky mohou střídat hluboké ztráty, to ovšem jen potvrzuje, že investovat je potřeba dlouhodobě. Od roku 1926 bylo v 30letém horizontu nejvyšší průměrné roční zhodnocení S&P 500 více než 13,5 % (v letech 1975-2004) a nejhorší 8 % (v letech 1928-1958). Osm procent nemusí vypadat lákavě, v souhrnu to však díky principu složeného úročení dělá 900 %. A to už je slušné," říká Ben Carlson.

Zdroj: A Wealth of Common Sense

Aktualita pro rok 2026

Doporučujeme

Aktuality