Pilulka Lékárny: Česká spořitelna snižuje doporučení na "redukovat" i navzdory lepšímu výhledu hospodaření firmy

Aktualizujeme doporučení pro akcie on-line lékárny Pilulka Lékárny na "redukovat" z předchozího "akumulovat" při zvýšení roční cílové ceny na 1 222 Kč za akcii z dosavadních 859 Kč za akcii, napsal analytik Jan Šafránek z České spořitelny. Čím argumentuje?

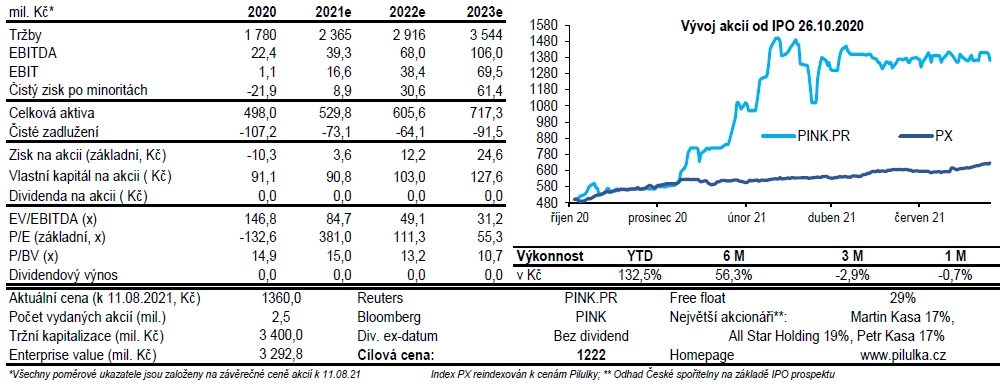

Cílovou cenu Česká spořitelna stanovila na základě kombinace DCF-FCFF modelu (70% váha) a odvětvového srovnání (30% váha). Doporučení "redukovat" vydala i přes zlepšený výhled hospodaření Pilulky. "Současná tržní cena podle nás zohledňuje pokračování trendů z velice silné první poloviny roku 2021, zatímco my jsme konzervativnější. Pozitivní vlivy pandemie na růst tržeb a optimalizaci nákladů nevnímáme střednědobě ve stejné míře za udržitelné," uvedl Šafránek.

Vyšší cílová cena plyne ze zvýšeného odhadovaného růstu tržeb o 2 procentní body na 25 % CAGR do roku 2025 (díky on-line prodejům v ČR) a o 0,2 procentního bodu zvýšeného odhadu EBITDA marže (na 3,8 %) do roku 2025. "Odhady jsme zvýšili na základě hospodářských výsledků Pilulky za rok 2020 a za první pololetí 2021. Za rok 2020 byly tržby s růstem o 44 % asi 2,5 % nad našimi odhady. Firma se dostala do kladného EBITDA zisku přes 22 milionů Kč a do mírně kladného provozního cash flow. V letošním prvním pololetí rostly tržby o 45 % s EBITDA marží na úrovni 2,6 %," uvedl analytik z České spořitelny.

Pro celý rok 2021 ovšem odhaduje zpomalení ročního růstu tržeb na 33 % kvůli zpomalení celé e-commerce a poklesu prodejů "pandemického" zboží. "Na EBITDA úrovni odhadujeme zisk blízko 40 milionů Kč při marži 1,7 %. Z dlouhodobého hlediska očekáváme pokračující růst podílu on-line na lékárenském a zdravotním zboží v ČR z loňských 12,5 % na 23 % a na Slovensku z loňských 5,7 % na 16 % do roku 2025. To znamená zvýšení o jeden procentní bod oproti našim dřívějším odhadům. Negativní je neschválení změny legislativy směrem k povolení on-line prodeje léků na předpis v ČR, což by byl hlavní potenciální zdroj růstu. Naše odhady to nicméně neovlivnilo, s povolením jsme ani dříve nepracovali," shrnul Jan Šafránek.

"V důsledku letošního zhruba 130% růstu ceny akcií Pilulky se snížil diskont jejího ocenění vůči mediánu odvětví z 60 % na 30 % při námi odhadovaném poměru EV/S na úrovni 1,4. Tuto úroveň diskontu aktuálně považujeme za přiměřenou. V rámci ocenění jsme snížili odhadovaný férový diskont EV/S z původních 50 % na 30 % díky zlepšenému výhledu vývoje marží Pilulky oproti srovnávaným firmám. Další důvody pro diskont, jako jsou menší velikost trhů, kde Pilulka působí, restriktivnější regulace či nižší podíl volně obchodovaných akcií, ale podle nás zůstávají platné," uzavřel Jan Šafránek, analytik z České spořitelny.

KOMPLETNÍ ANALÝZA ČS (INVESTIČNÍ DOPORUČENÍ NA AKCIE PILULKA LÉKÁRNY

Zdroj: Česká spořitelna

Aktualita pro rok 2026