Burzovní kalendář (20. 9. - 24. 9. 2021)

Měnověpolitická jednání centrálních bank v USA, Japonsku a Británii a dávka makroekonomických dat se v týdnu od 20. září postarají o to, že budou mít investoři o čem uvažovat a novináři o čem psát.

Ohlédnutí

Uplynulý týden proběhl bez výraznějších tržních impulzů. Investory zajímaly nové produkty Applu, vývoj pandemie v případě mutace delta a páteční převážení několika akciových indexů a expirace opcí a futures na indexy a akcie. Vyšla i řada zajímavých makrodat, jejich vyznění ale nebylo tak šokující, jako tomu bylo v předchozích měsících.

"Americké maloobchodní tržby, motor největší světové ekonomiky, dopadly lépe, než se čekalo (meziměsíčně stouply o 0,7 %, čekal se pokles o 0,8 %). Na akciovém trhu to bylo hned znát. Inflace v USA (na rozdíl od té v ČR) dopadla dobře – žádné překvapení, čísla v souladu s odhady nebo mírně nižší. Na scénu se ale v Americe vrací debata o zvyšování daní, a podle toho také vypadalo obchodování v uplynulém týdnu – jeden den krásně zelený, další sytě rudý. Celkově tak akcie v USA za týden ztratily do procenta," shrnul uplynulý týden analytik Bohumil Trampota z Komerční banky.

Procento odepsaly v průměru trhy v západní Evropě. Významnou zprávou byla také ta o inflaci, která v Evropské unii i eurozóně v srpnu prudce vzrostla a dostala se na nejvyšší hodnotu za téměř deset let.

Pražská burza šla proti proudu a díky posílení největších titulů index PX vzrostl o 1,6 %. Růstový peloton vedly banky (KB +5,3 %, Erste +3,8 %) a ČEZ (+2,5 %). Ztrácely jen Avast a Stock Spirits (nejslabší titul týdne), shodně okolo 2 %. Nejvíce rostoucím titulem uplynulého týdne pak byly akcie Pilulky Lékárny (+6,5 %), a to bez kurzotvorných zpráv, pouze se po delší době se na trhu objevil silnější kupec.

ČNB podle očekávání schválila Monetě Money Bank výplatu hrubé dividendy 3 Kč na akcii a Komerční bance 23,86 Kč na akcii. MONETA bude pořádat valnou hromadu, která bude mimo jiné schvalovat dividendu, v první polovině listopadu, KB pak v průběhu čtvrtého kvartálu. "Obě banky by měly vyplatit schválené dividendy ještě letos. Nahromaděný přebytečný kapitál by pak mohl být předmětem zvýšených dividend v příštích letech," míní analytik Milan Vaníček z J&T Banky.

Roční kontrakt na dodávku elektřiny na energetické burze v Lipsku dosáhl v průběhu týdne na nové historické maximum 105 EUR/MWh a jen za poslední měsíc je výše o 18 %. Důvodem jsou rostoucí ceny plynu (+180 % od začátku roku) spojené s nízkým stavem zásob, studené počasí, které limituje výrobu elektřiny z obnovitelných zdrojů, a výpadky ve výrobě jaderných elektráren v Evropě. Růst ceny se pak promítá i do kontraktů na dodávky v následujících letech, což bude prostřednictvím předprodejů dále zvyšovat ceny, za které bude ČEZ prodávat svou elektřinu.

Předseda dozorčí rady České zbrojovky Group Lubomír Kovařík a předseda představenstva společnosti Jan Drahota prodali akcie majoritního akcionáře České zbrojovky Partners SE a nakoupili za ně akcie České zbrojovky Group (za týden +0,2 %).

Týden do 17. září na amerických trzích

Týden do 17. září na evropských trzích

Týden do 17. září na pražské burze

Do popředí zájmu investorů se ve světě dostaly problémy čínské realitní společnosti Evergrande. Kauza se vyvíjí již delší dobu, investory ale vystrašila až nyní. "Evergrande je developerskou dvojkou na čínském trhu (byť jen asi se 4% podílem). Staví nemovitosti zejména pro střední a vyšší třídu a svůj růst financuje dluhem. Díky nemovitostnímu boomu stavěla společnost stále více nemovitostí, na které si půjčovala více peněz, až se dostala na dluh zhruba 305 miliard USD. Kromě toho má i jiné aktivity, včetně fotbalového týmu nebo vlastního vývoje elektrických aut. V roce 2020 se Evergrande dostala do problémů s likviditou a varovala čínskou vládu, že by její problémy mohly ohrozit finanční sektor. Na konci září 2020 si dopis našel cestu na veřejnost a investoři se začali zbavovat akcií a dluhopisů této firmy. Nyní, po roce, se Evergrande nachází v situaci, kdy nedokáže splácet ani úroky z dluhů a ratingové agentury snížily hodnocení na úroveň, kdy předpokládají její bankrot. Problémů si všímají i zákazníci, kteří nechtějí platit zálohy, o které by mohli přijít, a obavy se rozlévají i k dalším developerům," shrnul jednu z aktuálních překážek klidného spaní investorů Martin Luňáček z české investiční robo-advisory platformy Portu.

O osudu firmy rozhodne pravděpodobně čínská vláda. Na jednu stranu hrozí problémy pro celý finanční sektor, na druhou stranu se jedná o soukromou společnost a čínská vláda se již mnohokrát vymezila proti dluhovému zatížení, se kterým Evergrande (o víkendu firma začala nabízet klientům splátky dluhů přímo nemovitostmi) podniká. "Pokud by vláda chtěla firmu zachránit, pravděpodobně by to udělala potichu a bez mediální pozornosti. Uvěřitelný se zdá být scénář, že vláda udělá maximum pro ochranu domácností, které zaplatily zálohu a čekají na dostavbu domu, a naopak minimum pro (zejména zahraniční) investory a věřitele," doplnil Luňáček.

Důsledky pro obyčejného investora je složité odhadovat. Na jednu stranu existuje riziko, že by se problémy z Číny mohly přelít i do zbytku světa. Na druhou stranu čínský finanční systém prošel (pravděpodobně v očekávání podobného scénáře) řadou zátěžových testů a na základě jejich výsledků by bankrot neměl znamenat větší problém. Navíc, když se o něčem dočtete na každém rohu, pravděpodobně to nebude spouštěč většího propadu, protože obavy jsou již v cenách na trzích zahrnuté.

Výhled

V novém týdnu bude nejvíce sledované zasedání měnového výboru americké centrální banky. Sazby se měnit nebudou, část trhu ale vyhlíží informace o zahájení omezování odkupů aktiv. Nedávné vystoupení Jeromea Powella v Jackson Hole ale naznačilo, že Fed bude velice opatrný při změnách měnové politiky kvůli pro centrální banku zatím neuspokojivému vývoji na trhu práce a kvůli rizikům spojeným s mutacemi koronaviru.

"Srpnová inflace v USA dopadla podle očekávání, dokonce byla o něco mírnější. Šlo o jednu z posledních nápověd toho, v jakém tónu se ponese zářijové zasedání FOMC. Nižší, než se očekávalo, byla i jádrová inflace. Spíše se tedy zdá, že Fed nebude s omezováním programu odkupů aktiv spěchat a datum jeho zahájení oznámí až v listopadu," míní Martin Luňáček z Portu.

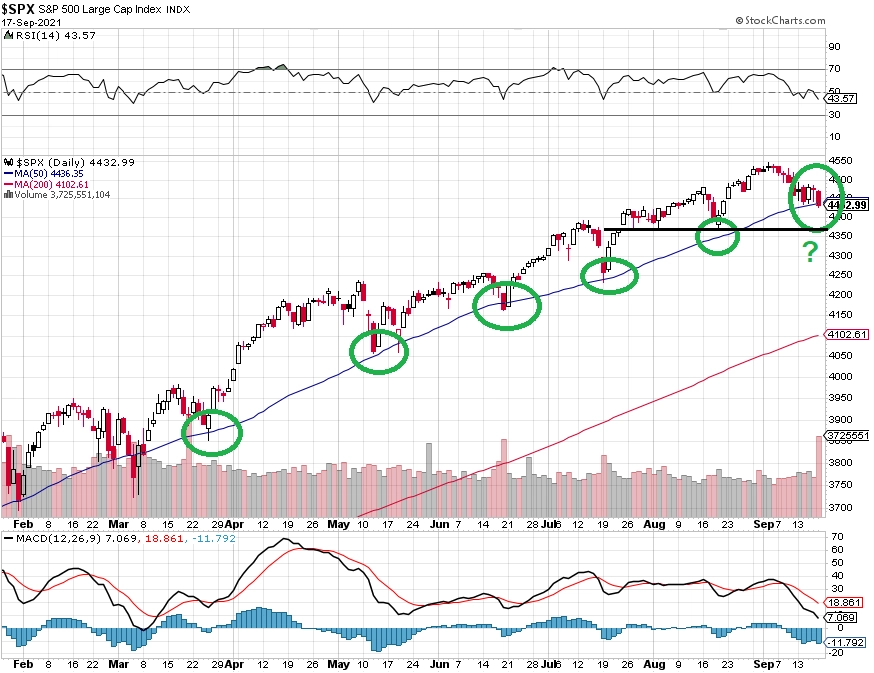

Index S&P 500 v uplynulém týdnu pokračoval po sestupné trajektorii a již nyní je jasné, že letošní září nabídne největší koncentraci ztrátových dnů za poslední půlrok. Týdenní svíčka má hodnotu -0,57 %. Páteční hlubší pokles vzal poněkud vítr z plachet těm, kteří věřili v (další) rychlý odraz po krátkodobém výprodeji. Zdá se, že okolo 4 430 se může formovat support, čeká ale na jasnější otestování a potvrzení. Tato hladina je zesílena 50denním klouzavým průměrem, který letos spolehlivě bránil býky před medvědími ataky. Páteční závěrečná cena je ale těsně pod tímto ukazatelem. Nejbližší jasná podpora je až na 4 370. Dokud ta vydrží, denní graf zůstane v býčím nastavení, jakkoli tomu zářijové obchodování samozřejmě neodpovídá. Případný pokles pod tuto hladinu by změnil vyznění grafu.

V týdnu zveřejňuje hospodářské výsledky jen několik velkých firem, které mají svá fiskální čtvrtletí posunutá oproti klasickému kalendáři. Za všechny jmenujme třeba Nike, FedEx nebo Adobe.

V Evropě se bude čekat na víkendové parlamentní volby v Německu. Podle průzkumů je pravděpodobné, že může výrazněji posílit SPD na úkor současně vládnoucí CDU/CSU. Takový výsledek by mohl zvýšit nervozitu na trzích, a to mimo jiné kvůli možnému uvolnění fiskálních pravidel v Německu.

Na pražské burze bude sledovaná hned v pondělí mimořádná valná hromada společnosti Stock Spirits, na které se bude jednat o nabídce převzetí ze strany CVC Capital za 377 pencí na akcii (aktuálně 112 Kč). "Cena se opět přiblížila hodnotě nabídky, spekulace na možné akviziční přetlačování již postupně vyprchávají. Představentsvo Stock Spirits považuje nabízenou cenu za férovou," napsal analytik Milan Vaníček z J&T Banky.

Sledovaná budou také makrodata. "Americká centrální banka bude jen opatrně naznačovat blížící se začátek utahování měnové politiky, předstihové indikátory v eurozóně ukážou na zpomalující expanzi výroby i služeb, volby do Spolkového sněmu v Německu mohou přinést větší volatilitu na evropský trh, v Číně se bedlivě sleduje vývoj potíží společnosti Evergrande, maďarská centrální banka pravděpodobně opět zvýší úrokové sazby a čeští centrální bankéři by opět mohli verbálně signalizovat ochotu urychlit tempo zvyšování úrokových sazeb," shrnuli očekávané dění analytici z Komerční banky.

V pondělí stojí za pozornost výrobní ceny v Německu, španělská obchodní bilance a index cen domů ve Spojených státech.

V úterý vyjde zápis z posledního zasedání centrální banky Austrálie a v Americe budou oznámena vydaná stavební povolení, zahájená výstavba a také běžný účet.

V polovině týdne rozhodnou o sazbách centrální banky v Číně a Japonsku, v eurozóně zaujme spotřebitelská důvěra a ve Spojených státech se zveřejní prodeje starších domů a zásoby ropy. Hlavní pozornost na sebe ale strhne závěr zasedání měnového výboru Fedu.

Ve čtvrtek budou vycházet předběžné indexy nákupních manažerů, o sazbách rozhodne měnová autorita v Británii a Španělsko se pochlubí vývojem své ekonomiky. V Americe pak vedle PMI zaujme týdenní statistika z trhu práce a index aktivity chicagského Fedu.

V pátek pak dojde na japonskou inflaci a německý index podnikatelské nálady Ifo. Obrázek amerického realitního trhu pak dokreslí prodeje nových rezidenčních nemovitostí.

Ekonomický kalendář

Z makroekonomického výhledu Komerční banky:

- Hlavní událostí týdne bude zasedání FOMC. Čekáme další náznaky toho, že utažení měnové politiky v USA se blíží, ale konkrétní oznámení o tom, kdy a jak k němu dojde, zatím nepřijde. Brzdou tohoto kroku jsou stále rizika spojená s epidemií covidu-19. Na červnovém zasedání sedm členů FOMC indikovalo ochotu zvýšení úrokových sazeb již v roce 2022 a s ohledem na dosavadní vývoj by byl možný další mírný posun tímto směrem. V prognóze vývoje HDP pravděpodobně zaznamenáme snížení předpokládaného růstu pro čtvrté čtvrtletí letošního roku, ale spíše menší změny v následujících letech. Naopak prognóza inflace pro zbytek letošního roku bude zvýšena přibližně k 4,5 % oproti 3,4 % v předchozí prognóze. Celkově by nás tak nadcházející zasedání mělo přiblížit utažení měnové politiky, ale vyznění tiskové konference Jeromea Powella by mělo být stále opatrné.

- Na americké politické frontě bude dále probíhat jednání o nutnosti posunutí dluhového stropu před jeho dosažením v říjnu.

- V Evropě budou zveřejněna důležitá data, zejména PMI a německý podnikatelský index Ifo. U těch se v souhrnu očekává pokles z předchozích vysokých hodnot. Trh realisticky očekává zpomalení tempa růstu ekonomiky eurozóny oproti období krátce po skončení poslední vlny pandemie a současně započítává zhoršený výhled kvůli delta mutaci koronaviru.

- V závěru týdne budou investoři sledovat výsledek voleb do Bundestagu. Je sice pravděpodobné, že SPD bude lídrem, nicméně výsledky předvolebních průzkumů v posledních týdnech silně kolísaly a sestavování koalic může být velký problém. Implikace pro trhy mohou být významné. Rizikem pro investory je vznik levicové koalice SPD, Levice a Zelených.

- V Číně jsou stále v centru pozornosti dluhové problémy obří společnosti Evergrande, jejíž závazky činí v přepočtu více než 300 miliard USD. Akcie této společnosti od poloviny loňského roku ztratily přes 90 %. Údajně došlo k nesplacení několika splátek bankám. Očekává se restrukturalizace dluhu firmy, a propadla se tak i hodnota dluhopisů Evergrande. Analytici ze Société Générale jsou toho názoru, že ač jde o systémově významnou společnost, nepovede její pád k systematické krizi likvidity typu situace po bankrotu Lehman Brothers. Tomu má Čínská lidová banka být schopná efektivně bránit. Nicméně jedná se o signál potíží, které budou vyžadovat snížení zadlužení v ekonomice. To indikuje v dalších letech pomalejší hospodářský růst Číny.

- V Japonsku, Indonésii a na Tchaj-wanu zasedají centrální banky, ale změna jejich úrokových sazeb se tentokrát nečeká. Naopak další růst hlavní sazby o celých 100 bazických bodů na 6,25 % se čeká v Brazílii.

- Středoevropský kalendář nabízí zasedání centrální banky v Maďarsku. S ohledem na rychlé tempo inflace trh počítá se zvýšením hlavní úrokové sazby na o 25 bodů na 1,75 %.

- V ČR proběhne zasedání ČNB až další týden, a tak bychom mohli ještě před začátkem mediální karantény slyšet další výroky členů bankovní rady. V tuto chvíli počítáme s tím, že ČNB bude na nejbližších zasedáních zvyšovat úrokové sazby po 50 bazických bodech a že do konce roku klíčová repo sazba dosáhne 2 %. Mohly by zaznít i další názory členů rady na prodej výnosů devizových rezerv. S ohledem na potřebu rychlého utažení měnové politiky by takový měnověpolitický nástroj mohl mít opodstatnění. Podobné signály by měly držet korunu na silnějších úrovních. Proti tomu může působit případné další posilování dolaru související se změnami měnové politiky Fedu.

Aktualita pro rok 2026