Burzovní kalendář (24. 1. - 28. 1. 2022)

Pokračování výsledkové sezóny včetně čísel Applu nebo Microsoftu, série dat z ekonomiky a především zasedání americké centrální banky. To jsou faktory, které by měly ovlivňovat dění na trzích v posledním čistě lednovém obchodním týdnu.

Ohlédnutí

Třetí letošní týden byl zejména ve znamení výsledkové sezóny, reakcí investorů na sílící inflační tlaky a růst výnosů státních dluhopisů a také geopolitice.

- Výsledková sezóna za 4Q2021 je na svém začátku, lehce rozpačité výsledky velkých amerických bank nicméně trh zrovna neuklidnily.

- Inflační data, která stále ukazují na nové historické rekordy v některých částech světa, dále přikrmují spekulace na prudší reakce centrálních bank. Fed navíc zasedá ještě v lednu, což investory ponechává v nejistotě ohledně míry monetárních restrikcí.

- Geopolitické napětí okolo Ruska a Ukrajiny jako tržní faktor získává na významu, především ruská aktiva jsou proto pod silným prodejním tlakem.

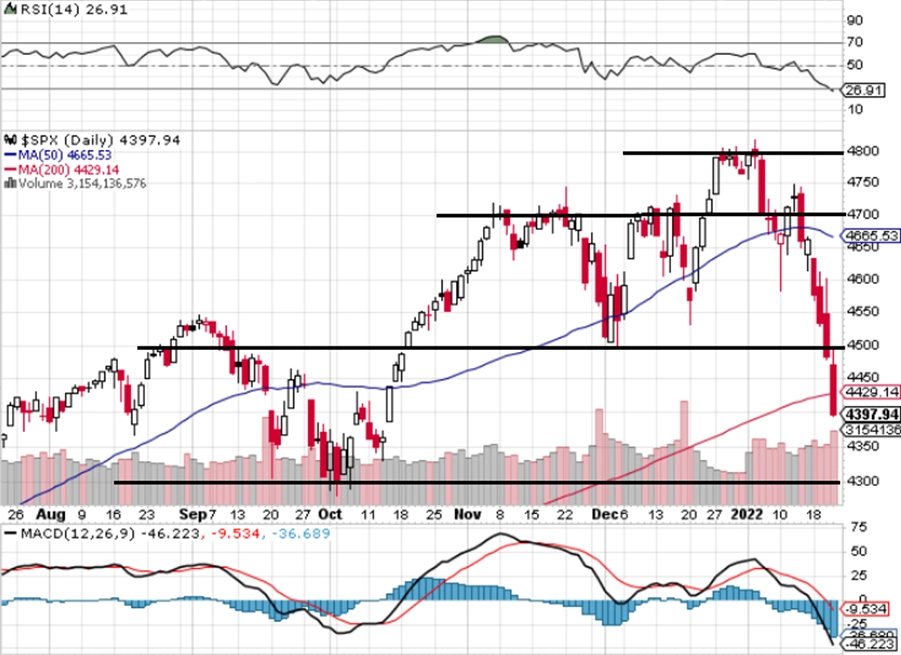

Rostoucí výnosy státních dluhopisů jako odezva na očekávané změny v měnové politice, rozpačitý rozjezd výsledkové sezóny a rozjitřená geopolitická situace znamenaly další tlak na riziková aktiva. Bitcoin se obchodoval pod 40 000 USD a akcie výrazně ztrácely, konkrétně americký index Dow se snížil o 4,6 %, S&P 500 klesl o 5,7 % a Nasdaq Composite oslabil o 7,6 %. S&P 500 a Nasdaq Composite tak vykázaly nejvýraznější týdenní pokles od března 2020 a všechny tři hlavní indexy klesly pod své 200denní klouzavé průměry. Celoevropský index STOXX Europe 600 odepsal 1,4 %, německý DAX klesl o 1,8 %, britský FTSE 100 oslabil o 0,7 % a francouzský CAC 40 uzavřel se ztrátou 1,0 %.

"Zvýšení ceny peněz v USA (ale i kdekoli jinde) bude mít výrazný dopad na riziková aktiva, jako jsou třeba akcie Tesly nebo kryptoměny. Se zvyšujícími se sazbami se ohodnocení těchto aktiv dostane pod tlak. Zda budou schopna svou valuaci obhájit, je otázka. Trh očekává, že se letos budou úrokové sazby v USA zvyšovat čtyřikrát," připomněl Martin Luňáček z investiční robo-advisory platformy Portu.

Index pražské burzy PX klesl o 1,8 %. Nejvíce rostoucím titulem týdne byly akcie zbrojařské společnosti Česká zbrojovka Group (+5,2 %). Za zájmem investorů může být nové nákupní doporučení od lokálního brokera. Nejhůře si vedly banky (Erste -3,8 %, Komerční banka -3,1 %). "Pokles vnímáme jako korekci předchozího růstu a realizaci zisků při zhoršeném sentimentu na trhu," uvedl analytik Milan Vaníček z J&T Banky.

Ministr práce a sociálních věcí Marian Jurečka v diskuzním pořadu Partie uvedl, že vláda zvažuje zvýšení spotřebních daní jako jednu z možností, jak snížit schodek státních financí. "Dodatečné zvyšování spotřební daně například na tabák bychom vnímali nepříznivě vzhledem k již schválenému zvyšování této daně pro nejbližší roky. Akcie Philip Morris ČR nicméně přešly zprávu bez reakce a zakončily týden silnější o 0,9 %," okomentoval to Vaníček.

Podle hlášení na webu ČNB realizoval 17. ledna generální ředitel ČEZ (za týden +0,1 %) Daniel Beneš opce na 5 753 kusů akcií ČEZ po 508 Kč za akcii. Zároveň 3 753 akcií prodal po 812 Kč. I přes relativně malý objem jsou prodeje akcií managementem většinou vnímány trhem negativně.

Společnost SAB Finance Group, která je majoritním akcionářem SAB Finance a.s., plánuje prodat až 35% podíl prostřednictvím vedlejšího trhu pražské burzy. Cena za jednu akcii je stanovena na 1 060 Kč a prodej probíhá od 13. ledna do konce března. V současnosti se na trhu Standard Market pražské burzy obchoduje s 12 % akcií SAB Finance a.s.

Týden do 21. ledna na amerických trzích

Týden do 21. ledna na evropských trzích

Týden do 21. ledna na pražské burze

Inflace v eurozóně v prosinci vystoupila na rekordních 5 %, v celé Evropské unii se dostala na 5,3 %. Nejvíce k růstu cen opět přispěly energie, dražší ale byly například i služby. Šéfka Evropské centrální banky Christine Lagardeová ale zopakovala, že inflace v Evropě se bude postupně snižovat, protože vymizí řada faktorů, které růst spotřebitelských cen přechodně zrychlují.

Čínská centrální banka podruhé za poslední měsíc snížila základní úrokovou sazbu, aby podpořila ekonomiku. Banka rozhodla, že základní roční úvěrová sazba klesne o desetinu procentního bodu na 3,7 %. Poprvé za skoro dva roky snížila i pětiletou úvěrovou sazbu, od které se odvíjí hlavně úročení hypoték.

Druhá nejhodnotnější společnost světa nakupuje. Microsoft zaplatí za videoherní společnost Activision Blizzard bezmála 69 miliard USD. Activision Blizzard je v herním průmyslu velké jméno, ale poslední dobou se do médií dostává spíše kvůli skandálům ohledně sexuálního obtěžování. Akcie herní společnosti po zprávě ohledně možného odkupu výrazně posílily.

Netflix zažívá volný pád. Po zveřejnění počtu nových předplatitelů se akcie streamovací společnosti propadly o 27 %. Oproti vrcholu v listopadu již společnost umazala okolo 45 %. Streamovací služby obecně zažívaly během pandemie žně, protože lidé byli více doma a na jiné způsoby zábavy se trochu zapomnělo.

V prosinci se v zemích Evropské unie poprvé v historii prodalo více elektrických aut než vozů s dieselovým motorem. Hlavně kvůli silné dotační politice bylo v prosinci prodáno zhruba 176 tisíc elektromobilů oproti 160 tisícům dieselů. Tento trend bude pravděpodobně pokračovat kvůli evropskému přechodu na zelenou ekonomiku.

Výhled

Poslední lednový týden nabídne v první řadě zasedání americké centrální banky. Čeká se, že by Fed mohl oznámit detaily k připravovanému zpřísňování měnové politiky. Vedle plánovaného ukončení nákupů aktiv bude trhy zajímat výhled nastavení sazeb a také plán případného snižování bilance Fedu (de facto stahování likvidity z trhu). Nejistota ohledně výsledků jednání centrálních bankéřů může vyvolávat další volatilitu na dluhopisovém trhu, což by se projevovalo i na trzích s rizikovými aktivy včetně akcií.

"Vedle Fedu bude samozřejmě zajímavá výsledková sezóna. Domníváme se, že pouze silné výsledky mohou snížit nervozitu pramenící z nejistoty ohledně měnové politiky. Nelze ale opomíjet ani geopolitiku. Až výsledek zasedání FOMC pak může vnést na trhy více jistoty, byť možná krátkodobě nepříjemné," napsal Milan Vaníček z J&T Banky.

"Klíčovou událostí týdne bude zasedání americké centrální banky, poslední před očekávaným březnovým zvýšením úrokových sazeb. Americký HDP za 4Q2021 ukáže na velice solidní růst ekonomiky, na rozdíl od Německa, které zřejmě zaznamenalo mezičtvrtletní pokles. Náladu evropských spotřebitelů i podnikatelů na počátku roku negativně ovlivňuje pandemická vlna mutace omikron. Z geopolitických událostí bude trhy nadále zajímat vývoj situace na rusko-ukrajinské hranici, dopad prezidentských voleb v Itálii či situace kolem britského ministerského předsedy Borise Johnsona, který řeší takzvanou partygate," uvedli analytici z Komerční banky.

"Třetí obchodní týden roku 2022 se do historie zapsal temně červeným písmem. Index S&P 500 ztrácel ve všech čtyřech denních seancích (v pondělí se neobchodovalo) a celkem odepsal 5,68 %. Během rychlého sestupu index ve čtvrtek prolomil důležitý support na 4 500 a v pátek proražení potvrdil dalším výrazným poklesem, který se nezastavil ani na 200denním klouzavém průměru. Je tedy mimo předchozí rozpětí 4 500 až 4 700 a také pod prosincovým minimem. Vytvořil tak novou nižší cenu, čímž se nastavení denního grafu změnilo na negativní. Lze očekávat, že na prudký výprodej trh zareaguje odrazem výše. Prudké obraty ve tvaru V po poklesech a okamžité mazání ztrát jsou ale dost možná minulostí," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

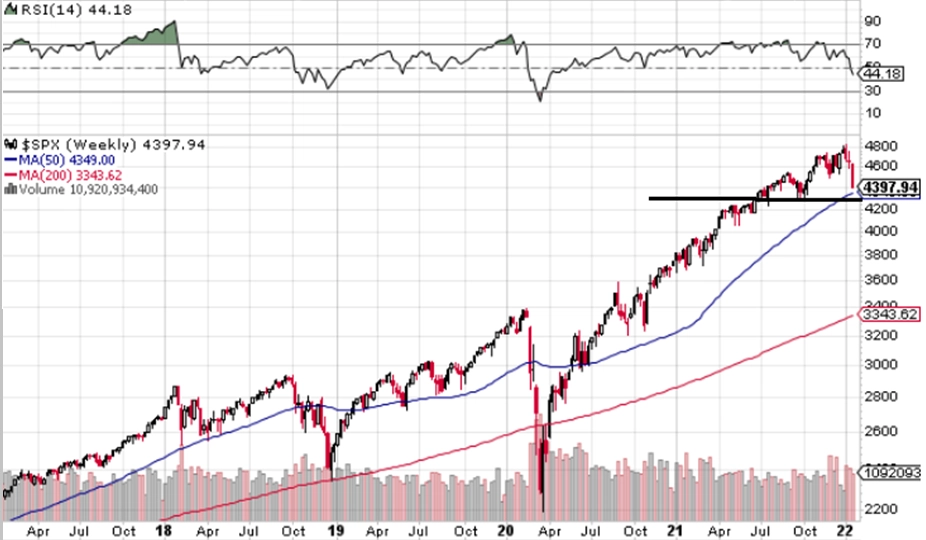

"Index S&P 500 letos ztrácí zhruba 6 %. Prolomil spodní linii rozpětí 4 500 až 4 700 a sestupuje k supportu 4 300, kde jsou cenová minima z přelomu září a října. Z týdenního grafu je patrné, že ani sestup o zhruba 10 % pod maxima v kontextu zisků z posledních tří let neznamená žádné drama. A nové příležitosti se zase objeví. V následujícím týdnu v USA přijde vrchol výsledkové sezóny, svá čísla oznamují Apple, Microsoft nebo Tesla. Hlavní pozornost se ale upře ve středu na Fed, který oznámí výsledek zasedání FOMC. Čeká se na signály toho, kdy a jak rychle se začnou zvyšovat sazby," doplnil Košťál.

Koncem ledna naplno poběží výsledková sezóna. V Americe oznámí svá čísla těžké váhy jako Apple, Microsoft a Tesla, přidají se IBM, Boeing, Johnson & Johnson a Intel, karetní společnosti Visa a Mastercard a dále McDonald's, Ford nebo Chevron. V Evropě budou sledované údaje firem jako Philips, easyJet, Ericsson, SAP nebo Deutsche Bank a z Asie dorazí mimo jiné čísla Samsungu nebo automobilek Hyundai a Kia.

Na pražské burze bude zajímavá středa, kdy končí valná hromada O2 Czech Republic pořádaná per rollam. Ta rozhoduje o vytěsnění minorit. "Připomínáme, že navrhované protiplnění ze strany PPF je ve výši 270 Kč za akcii telekomunikačního operátora," uvedl Milan Vaníček z J&T Banky.

Makroekonomický kalendář otevřou v pondělí předběžné indexy nákupních manažerů, v Česku vyjde spotřebitelská a podnikatelská důvěra a ve Spojených státech index aktivity chicagského Fedu.

V úterý zaujmou korejský HDP a australská inflace, Španělsko odhalí výrobní ceny, Rusko průmyslovou výrobu a v Německu oznámí Index podnikatelské nálady Ifo. V Americe pak budou nejsledovanější indexy cen domů, index aktivity richmondského Fedu a hlavně spotřebitelská důvěra.

V polovině týdne vyjde index spotřebitelské důvěry a data z pracovního trhu ve Francii, Spojené státy pak přidají statistiky z trhu hypoték, obchodní bilanci se zbožím, velkoobchodní zásoby, prodeje nových domů a také zásoby ropy. Nejsledovanější ale bude závěr zasedání americké centrální banky, o měnové politice rozhodne také měnová autorita v Kanadě.

Ve čtvrtek Austrálie oznámí ceny v zahraničním obchodě, Španělsko míru nezaměstnanosti a Německo spotřebitelskou důvěru. Hlavní porce dat ale dorazí z Ameriky, kde vyjdou data o vývoji HDP, dílčí data z pracovního trhu a také objednávky zboží dlouhodobé spotřeby. Sledované budou také rozjednané prodeje nemovitostí a index aktivity kansaského Fedu.

Na konci týdne si o pozornost řeknou korejský maloobchod a průmysl, Austrálie zveřejní výrobní ceny a stejně tak Itálie a Francie, která ale hlavně oznámí vývoj hrubého domácího produktu. Tím se pochlubí i Španělsko. Za celou eurozónu se dozvíme vývoj na trhu s úvěry a také podnikatelskou, ekonomickou a spotřebitelskou náladu. Ve Spojených státech pak odpoledne vyjdou statistiky osobních příjmů a výdajů a také index spotřebitelské důvěry sestavovaný Michiganskou univerzitou.

Ekonomický kalendář

Z makroekonomického výhledu Komerční banky:

- Kalendář událostí týdne je vychýlen směrem k silnějšímu dolaru. V jeho prospěch jako bezpečného přístavu hraje geopolitická situace, zejména eskalující vztah mezi Ruskem a Ukrajinou, respektive Západem.

- I data z reálné ekonomiky zřejmě vyzní ve prospěch zelených bankovek. Předběžná zpráva o vývoji HDP Spojených států by měla zejména díky růstu zásob ukázat na solidní vzestup.

- Naopak německé číslo bude negativně ovlivněno pandemickou vlnou omikronu. Ta ovlivní i zveřejňované předstihové indikátory, od PMI z průmyslu a služeb přes index podnikatelské nálady Ifo až po spotřebitelskou důvěru v Německu a celé eurozóně.

- Regionální kalendář je v podstatě prázdný. S blížícím se zasedáním ČNB v příštím týdnu tak budou trhy sledovat případná vyjádření centrálních bankéřů předtím, než jim v půlce týdne začne mediální karanténa. Jejich dosavadní komentáře připravují trh na zvýšení úrokových sazeb o 50-75 bazických bodů ve světle inflace, která bude v prvních měsících roku přesahovat 9 %. Vnímáme riziko třeba i dvouciferné inflace a přikláníme se k únorovému zvýšení úrokových sazeb o 75 bodů.

- Úrokový diferenciál bude nadále hrát ve prospěch koruny, prostor pro její další posílení ale již vidíme jako hodně limitovaný. Rizikem pro závěr ledna je určitě zasedání FOMC. Jakýkoli jestřábí výstup nebude měnám rozvíjejících se trhů včetně české koruny příliš nahrávat.

Aktualita pro rok 2026