Burzovní kalendář (16. 5. - 20. 5. 2022)

Americké akcie za sebou mají ztrátový týden, index Dow klesl v týdenním horizontu dokonce už posedmé v řadě. Nadcházející týden by měl být na světových trzích nadále hlavně o ekonomických datech, dění na Ukrajině a hospodářských výsledcích firem.

Ohlédnutí

V USA za celý týden index Dow klesl o 2,1 %, širší S&P 500 se snížil o 2,4 % a index technologického trhu Nasdaq Composite ztratil 2,8 %. Pro index Dow to byl už sedmý ztrátový týden v řadě, což je jeho nejdelší období poklesu od pozdní zimy 1980. Index S&P 500 vykázal šestý ztrátový týden v řadě, naposledy tento index takto dlouho oslaboval na podzim 2012. Šestý ztrátový týden v řadě zaznamenal i Nasdaq Composite, který podobně ztrácel naposledy na jaře 2011. Investoři se nadále obávají vysoké inflace a toho, že americká centrální banka by mohla zpřísňovat svou měnovou politiku velmi agresivně.

Panevropský index STOXX Europe 600 za týden zpevnil o 0,83 %, britský FTSE 100 přidal 0,41 %, německý DAX se zvýšil o 2,59 % a francouzský CAC 40 zpevnil o 1,67 %. Pražská burza podle indexu PX za týden klesla o 0,59 %.

Z makrodat vyšly mimo jiné čínská obchodní bilance a inflace, index ekonomické nálady ZEW pro Německo a celou eurozónu, německá a americká inflace, britský HDP a průmyslová výroba nebo předběžný květnový index spotřebitelské důvěry Michiganské univerzity pro USA a v eurozóně průmyslová výroba.

"V uplynulém týdnu investoři sledovali dění na dluhopisovém trhu, situaci na Ukrajině a výsledkovou sezónu za první čtvrtletí. Výnosy sledovaných 10letých dluhopisů USA se sice podívaly pod 3 %, ale obavy z dalších kroků Fedu a budoucího ekonomického vývoje tlačily riziková aktiva níže. Důležitá byla data o americké spotřebitelské inflaci za duben, která sice vykázala mírné snížení dynamiky (z 8,5 % na 8,3 %), ale ne takové, jaké trh očekával. Výsledková sezóna za první čtvrtletí má v USA tu největší aktivitu již za sebou, a tak jsou její dozvuky důležité především pro dotčené společnosti. Silné inflační tlaky, očekávání na reakci monetární politiky Fedu a z toho plynoucí možné riziko recese vedly investory k prodejní náladě," napsal analytik z J&T Banky Milan Vaníček.

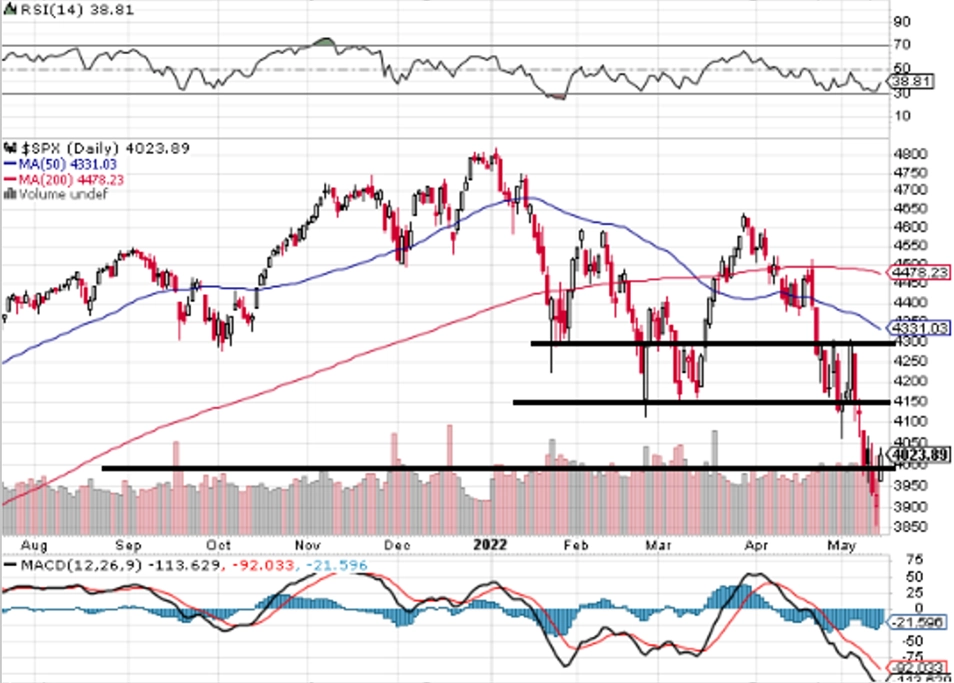

Týden do 13. května na amerických trzích

Týden do 13. května na evropských trzích

Týden do 13. května na pražské burze

Kvartální hospodářská čísla zveřejnily v zámoří mimo jiné společnosti Tyson Foods, Palantir Technologies, Coinbase Global, SoFi Technologies nebo Walt Disney. V západní Evropě výsledkovou mozaiku doplnily podniky Infineon Technologies, Bayer, E.ON, Continental, thyssenkrupp nebo Commerzbank, RWE, Siemens, Merck KGaA, Allianz a Deutsche Telekom a na pražské burze výsledkovou zprávu odtajnila energetická skupina ČEZ.

Čistý zisk ČEZ v prvním čtvrtletí vzrostl meziročně o 218 % na 26,7 miliardy korun. Provozní výnosy stouply o 29 % na 76 miliard korun a provozní zisk před odpisy (EBITDA) o 119 % na 43,7 miliardy korun. Za meziročně výrazně lepšími výsledky stojí mimo jiné enormní růst cen komodit na velkoobchodních trzích a rekordní zisk z obchodování s komoditami.

Domácí událostí týdne bylo jmenování nového guvernéra ČNB. Zprávy o tom, že se jím pravděpodobně stane Aleš Michl, se sice objevily již koncem předchozího týdne, po středečním jmenování však korunový trh zareagoval ještě výraznějším oslabením, v páru s eurem až k 25,5 EUR/CZK. Na to hned ve čtvrtek reagovala centrální banka zahájením devizových intervencí na posílení koruny. I s jejím přispěním se tak v pátek odpoledne koruna vrátila pod 24,8 EUR/CZK. Na trh tak ČNB vstoupila v krátké době již podruhé. Naposledy intervenovala proti slabé koruně v březnu, krátce po zahájení ruské agrese vůči Ukrajině. "Tentokrát je však - vzhledem k tomu, že Michl patří mezi dva hlavní odpůrce zvyšování sazeb - v sázce další směřování domácí měnové politiky, a lze proto očekávat celkově výraznější tlaky na oslabování koruny. Do začátku července má totiž prezident možnost do sedmičlenné bankovní rady jmenovat až tři nové kandidáty. Sám přitom není zastáncem dalšího zpřísňování měnové politiky. V souvislosti se sazbami Zeman finanční trhy navíc ve středu zaskočil výrokem, že jejich růst podle něj aktuálně působí ve směru vyšší inflace, což nápadně připomíná svérázné názory tureckého prezidenta Erdoğana, i díky jehož zásahům do vedení tamní centrální banky dosahuje inflace v Turecku 70 %. Pokud by nakonec opatrnější křídlo získalo v bankovní radě ČNB většinu, existuje nezanedbatelné riziko dlouhodobějšího a vyššího cenového růstu spojeného s dalším vzestupem inflačních očekávání," upozornil ekonom Jaromír Gec z Komerční banky.

Ve Spojených státech na konci týdne z korporátních zpráv zaujalo oznámení Elona Muska, že pozastavuje koupi sociální sítě Twitter kvůli nutnosti vyjasnit situaci kolem podílu falešných účtů. Cena akcií Twitteru na oznámení zareagovala propadem kolem 10 %. Nejbohatší člověk planety znervózněl investory a ti začínají pochybovat, jestli sociální síť nakonec skutečně koupí.

"Masivní výprodej zasáhl tento týden trh kryptoměn. Kryptoměny obecně jsou považovány za rizikové aktivum a těch se lidé, když se objeví nějaký problém, zbavují ze všeho nejdříve. Propad, který nastal v uplynulém týdnu, byl způsoben jak děním v reálném světě, tak prolomením stability na jednom z nejvíce používaných stablecoinů - TerraUSD. Z kryptotrhu se během týdne vypařilo 500 miliard dolarů, bitcoin klesl za týden o 15 %," upozorňuje Martin Luňáček z české robo-advisory platformy Portu.

Výhled

"Faktory, které nás provázely v posledních týdnech, budou hrát prim i v nadcházejících dnech. Tedy vývoj výnosů a reflexe makroekonomického prostředí, respektive očekávání reakce měnové politiky, dění na Ukrajině a doznívající výsledková sezóna. Nadále jsme obezřetní a očekáváme, že investoři budou pokračovat v redukci rizika," napsal Milan Vaníček.

"Květnové obchodování je zatím jasně ztrátové. Páteční výrazný růst by se mohl ukázat být začátkem poměrně dlouho vyhlížené protireakce trhu na rychlé poklesy. Z fundamentálního hlediska se nic podstatného nemění, právě technické faktory tak mohou dočasně hrát prim," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

Zdroj: StockCharts.com

Z makrodat vyjdou mimo jiné čínská průmyslová výroba a maloobchodní tržby, obchodní bilance, HDP a inflace zemí eurozóny, britská nezaměstnanost, inflace a maloobchodní tržby, americké maloobchodní tržby a průmyslová výroba, japonská inflace či německá průmyslová výroba.

Hospodářské výsledky zveřejní ve Spojených státech mimo jiné společnosti Home Depot, Walmart, Target, Cisco Systems, Kohl's nebo Deere & Co, v západní Evropě Ryanair Holdings, Daimler Truck Holding nebo easyJet a Assicurazioni Generali a na pražské burze Vienna Insurance Group a CTP.

"V případě VIG očekáváme čistý zisk 103 milionů eur (meziročně +4 %). Předpokládáme, že management ani tentokrát nezveřejní žádný konkrétnější výhled hospodaření pro letošní rok vzhledem k vysoké míře nejistoty. V případě naplnění našeho odhadu nečekáme výraznější reakci trhu," uvedl Vaníček. U CTP se podle něj investoři zaměří na případný komentář k tržnímu prostředí plynoucí ze současné situace, tedy především vliv Ukrajiny či omezení dodávek z Asie.

V pátek 20. května se na pražské burze bude naposledy obchodovat s akciemi Erste Group Bank a VIG s právem na dividendu. Dividenda Erste je 1,60 eura na akcii (5,8% hrubý dividendový výnos) a dividenda VIG činí 1,25 eura na akcii (5,4% hrubý dividendový výnos).

Makroekonomický kalendář

"Růst cen průmyslových výrobců v Česku ukáže, že inflační tlaky z produkční séry zůstávají v domácí ekonomice vysoké. V nejbližších měsících je bude podporovat i pokračující zdražování zahraničních vstupů a oslabená koruna. Ve čtvrtek ECB zveřejní zápis z posledního zasedání, který může v kombinaci s plánovanými vystoupeními jejích vrcholných představitelů napovědět, zda od té doby došlo ke změně vnímání dalšího směřování měnové politiky v eurozóně. Dubnové statistiky z amerického maloobchodu i průmyslu patrně potvrdí odolnost americké ekonomiky, a mohou tak zmírnit obavy z jejího rychlého zpomalení. V týdnu také veřejně vystoupí několik zástupců vedení Fedu. Korunoví investoři budou navíc vyhlížet případné informace o jmenování nových členů bankovní rady ČNB," shrnul Jaromír Gec z Komerční banky.

V noci na pondělní zveřejní Čína zprávy o průmyslové výrobě a maloobchodních tržbách a v Japonsku vyjde index výrobních cen. Dopoledne se investoři zaměří na německý index velkoobchodních cen, obchodní bilanci eurozóny a odpoledne v USA na index průmyslové aktivity newyorského Fedu (Empire State index).

Úterní dopoledne bude patřit britské nezaměstnanosti a zprávě Eurostatu o HDP eurozóny. Odpoledne vyjdou ve Spojených státech maloobchodní tržby a dále údaje o průmyslové výrobě a podnikových zásobách a také index index realitního trhu NAHB.

V noci na středu vyjde v Číně index cen rezidenčních nemovitostí a Japonsko bude informovat o vývoji své ekonomiky a zveřejní i dílčí data z průmyslu. Ráno odtajní Spojené království zprávu o inflaci a později zveřejní tytéž informace i Eurostat za eurozónu. Odpoledne se ve Spojených státech investoři zaměří na zprávu o vydaných stavebních povoleních a zahájené výstavbě a Kanada ještě přidá inflační data.

Ve čtvrtek nad ránem Japonsko odtajní zprávu o obchodní bilanci a Austrálie data z trhu práce. Dopoledne vyjde statistika stavební výroby za celou eurozónu a odpoledne USA přidají pravidelnou týdenní zprávu o počtu žádostí o podporu v nezaměstnanosti a rovněž údaje o prodejích starších domů.

V noci na pátek Japonsko představí zprávu o inflaci a čínská centrální banka bude jednat o nastavení měnové politiky. Británie dopoledne přidá maloobchodní tržby a Německo výrobní inflaci. Odpoledne pak Evropská komise zveřejní index spotřebitelské důvěry.

Ekonomický kalendář

Z makroekonomického výhledu Komerční banky:

- Inflační tlaky v produkční sféře jsou nadále vysoké. Dubnový růst cen českých průmyslových výrobců v dubnu podle nás meziročně zrychlil na 25,2 %. K růstu PPI budou nadále přispívat hlavně ceny energií, a to i s přispěním války na Ukrajině. V pátek bude stejná statistika zveřejněna i v Německu. Také zde by sice mělo dojít podobně jako v tuzemsku ke zpomalení meziměsíčního tempa růstu, ve srovnání s loňským rokem se ale ceny průmyslových výrobců v dubnu podle odhadů zvýšily již téměř o třetinu (31,3 %). Výrobní vstupy ze zahraničí pro tuzemskou ekonomiku tak dále zdražují. To bude v kombinaci s nepříliš optimistickými vyhlídkami pro kurz koruny dále postupně prosakovat i do domácích spotřebitelských cen.

- Růst HDP eurozóny v prvním čtvrtletí bude pravděpodobně potvrzen na 0,2 % mezikvartálně. Ekonomika eurozóny byla na začátku roku brzděna kombinací pandemické vlny, pokračujícími problémy v globálních dodavatelských řetězcích, ale i poklesem reálných příjmů v důsledku již před válkou zvýšené inflace. Příspěvky jednotlivých poptávkových komponent k růstu sice budou zveřejněny až 8. června, z dříve zveřejněných dat se nicméně zdá, že v 1Q2022 pokračoval pokles spotřeby a zvýšený dovoz vedl i k zápornému příspěvku čistého vývozu. Silné naopak zůstaly investice a kladně k růstu HDP přispěly také zásoby. Jak se evropské ekonomiky vypořádaly s aktuálním dodatečným inflačním šokem, ale napoví až data za 2Q2022, kde prozatím čekáme růst o 0,4 % mezikvartálně s rizikem o něco horšího výsledku. Přestože nedávný vývoj výrazně negativně zasáhl spotřebitelskou důvěru i disponibilní důchod domácností, předstihová šetření z podnikového sektoru z dubna a začátku května zatím tak pesimistická nebyla.

- Ve čtvrtek bude také zveřejněn zápis z dubnového jednání ECB, který může napovědět, jak rychlé utahování měnové politiky banka zvažuje.

- Solidní data mohou zmírnit obavy z rychlého zpomalení americké ekonomiky. Maloobchodní tržby v dubnu podle nás vzrostly meziměsíčně o 0,6 %, čímž by překonaly tempo růstu spotřebitelských cen (0,3 %). Z hlediska struktury by to mělo odrážet hlavně růst prodejů aut. Automobilový sektor byl patrně výrazným tahounem růstu i v případě dubnové průmyslové produkce, kde očekáváme meziměsíční zvýšení o 0,3 %. Ze čtyř klíčových ukazatelů, kterými je tradičně doprovázeno ekonomické zpomalení, tedy pokles reálné spotřeby, zaměstnanosti, průmyslové produkce a reálných příjmů, dosud pozorujeme pouze poslední jmenovaný fenomén, což indikuje alespoň v krátkém období pokračující odolnost americké ekonomiky.

Aktualita pro rok 2026

Doporučujeme

Aktuality