Odrazí se akciový trh ode dna? Možná, býky to ale ještě může hodně bolet, shodují se stratégové z UBS a Bank of America

Odhadovat přesný okamžik obratu trendu na trzích je (zbytečná) hra s ohněm. Experti z Bank of America a UBS si umí představit další poklesy cen akcií, ale i jejich růst. Za takový výhled si toho sice mnoho nekoupíte, zdůvodnění obou možných scénářů ale není nezajímavé.

Kdy se trend na akciovém trhu otočí a ceny začnou opět růst? Koho by to nezajímalo, že? Odpověď bohužel nezná ani ta nejchytřejší hlava na Wall Street, a tak se stratégové musejí snažit o něco, co bychom asi nazvali kvalifikovanými odhady na základě dostupných dat. Stratégové z UBS a z Bank of America ve svých aktuálních reportech nabízejí celou paletu faktorů, jež mohou působit na trhy oběma směry.

1. Zisky firem jsou stále silné, jejich zpomalení je ale na spadnutí

Zisky veřejně obchodovaných firem byly v prvním kvartálu opět silné a překonaly odhady analytiků. Výhledy společností na celý sice v mnoha případech zklamaly, celkově nicméně od začátku roku vzrostly u firem z indexu S&P 500 o zhruba 6 %. Statistiky různých zmínek o rizicích slabší poptávky a dopadů inflace nicméně ukazují, že opatrnost výrazně narůstá. Ve hře jsou dosud silné ziskové marže.

2. Srovnání s březnem 2020 přibývá, situace je ale jiná

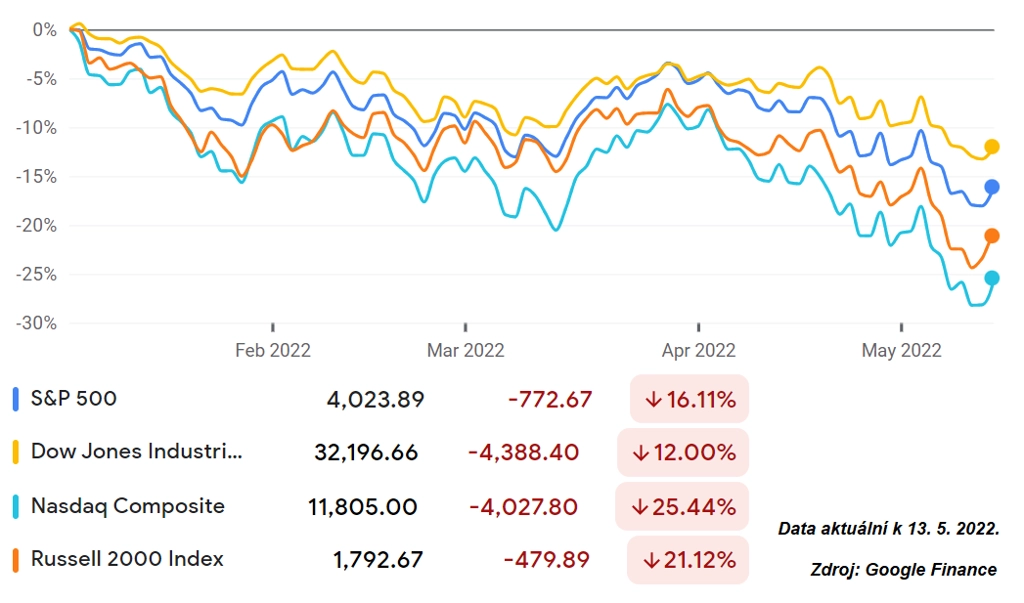

Nálada na trzích je velice pesimistická, nejvíce od začátku jara 2020. Ukazují to pozice spekulantů, statistiky z dotazování mezi drobnými investory i toky peněz v akciových ETF. Tak špatná nálada má samozřejmě tu výhodu, že z ní daleko přímočařejší cesta vede k náladě lepší, jde nicméně o příliš měkké indikátory na to, aby se podle nich měli investoři pustit do časování trhu (to se ostatně nedoporučuje tak nějak obecně).

Na trhu je stále poměrně hodně těch stratégů a analytiků, kteří ještě letos vyhlížejí nová historická maxima amerických akciových indexů, v uplynulém týdnu svoji příslušnost k nim potvrdil třeba známý burzián Ed Yardeni. Letos nicméně nelze čekat (na rozdíl od jara 2020), že by Fed trhy podpořil novými penězi. Naopak je z trhu začíná stahovat skrze odprodeje aktiv ze své rozvahy.

3. Ocenění amerických akcií již výrazně kleslo, historická srovnání ale naznačují prostor pro další výrazný sešup

Na valuace akcií silně doléhá růst výnosů dluhopisů a sazeb centrální banky. Akciový trh nicméně umí pracovat s očekáváními a diskontovat další vývoj, a tak po započítání všech trhu známých faktorů do valuací zpravidla ceny akcií začnou růst, a to třeba i podstatně dříve, než dojde k fundamentálnímu obratu na makroekonomické úrovni. Podle UBS již americký akciový trh budoucí vývoj sazeb zohledňuje, podle Bank of America nikoli (v pesimistickém scénáři čeká banka cenové dno na burzách až na podzim, v případě indexu S&P 500 při poklesu až k hladině 3 000 bodů).

4. Wall Street je pesimističtější, spotřebitelé ale (zatím) utrácejí

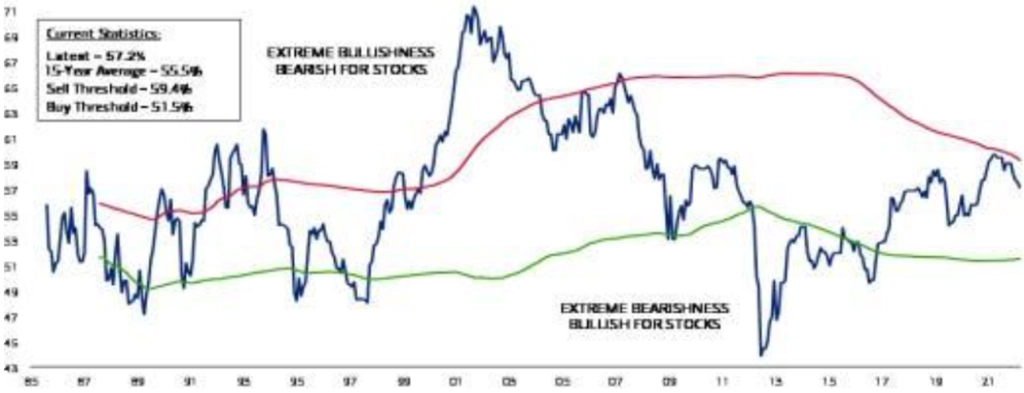

Ukazatel nálady na Wall Street z dílny Bank of America v dubnu počtvrté za sebou klesl, a indikuje tak rostoucí opatrnost stratégů. Není ale tak výrazná, aby již slibovala vyslat naopak kontrariánský býčí signál.

Američtí spotřebitelé ale v dubnu (podle dat z kreditních karet) utráceli o 24 % více než v roce 2019 (před pandemií). V ekonomice, kde osobní spotřeba zajišťuje zhruba dvě třetiny HDP, jde o silně optimistické znamení.

Sečteno a podtrženo, pro růst cen akcií hovoří solidní ziskovost firem, extrémní pesimismus investorů, pokles valuací a silná osobní spotřeba. Další poklesy na trzích naopak mohou vycházet z opatrnosti ve výhledech firem, z úbytku dolarové likvidity (odprodeje aktiv z bilance Fedu), pesimisticky působí samozřejmě i konkrétně zmíněný pesimistický scénář Bank of America a to, že na Wall Street ještě pesimismus nedosáhl úrovně, která by byla kontrariánským býčím znamením.

Zdroj: Bank of America, UBS, Insider

Aktualita pro rok 2026