Americké akcie: Jak hluboko (ještě) klesne index S&P 500? Historie dokáže maximálně napovědět

Americký akciový index S&P 500 má za sebou šestý týdenní pokles v řadě. Co to znamená, pokud vůbec něco? Historie není vodítkem pro budoucnost, nabízí ale jistou perspektivu.

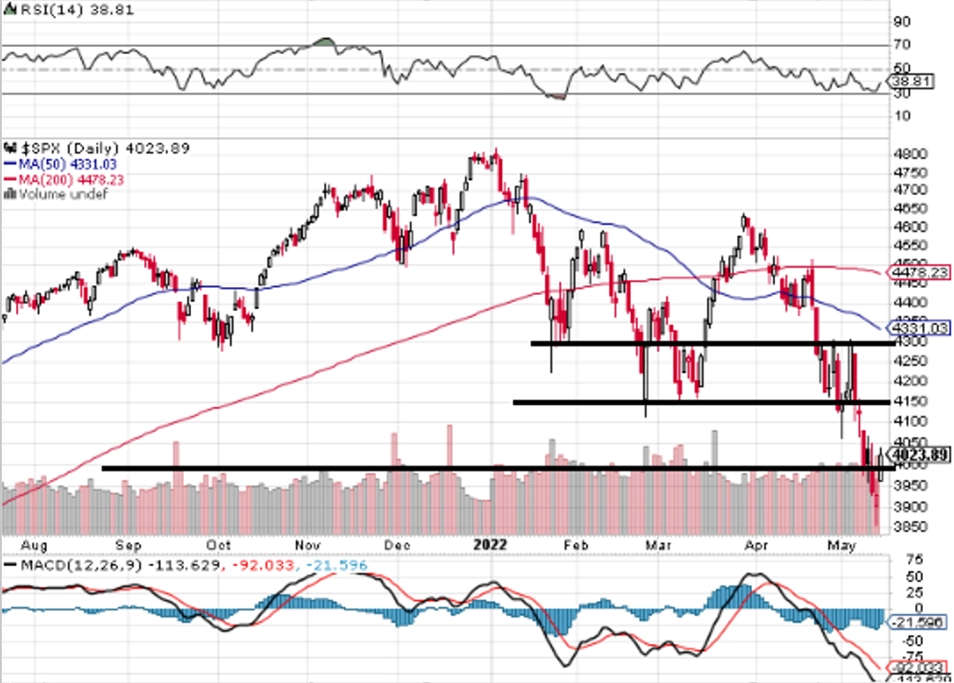

Situace za uplynulých pět obchodních dnů byla jako přes kopírák po vzoru třetího dubnového týdne. Pondělní naděje na obrat brzy zhasla a indexy se dále propadaly. Index 500 poprvé od března 2021 uzavřel pod 4 000 a intradenně se v týdnu podíval téměř 20 % pod historické maximum. Celkově za týden odepsal 2,41 %.

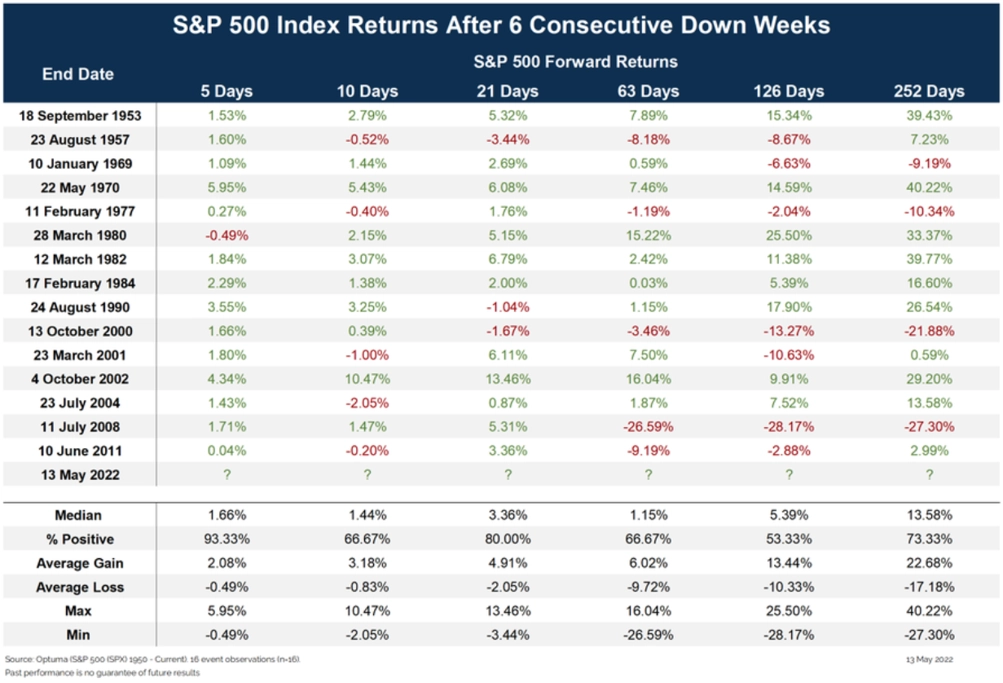

Soustavné poklesy cen akcií vyvolávají u části investorů pocit, že je na spadnutí (minimálně krátkodobý) podstatnější odraz výše. Šest týdnů ztrát za sebou je poměrně výjimečná záležitost. A v historické perspektivě pro akciové býky poměrně slibná.

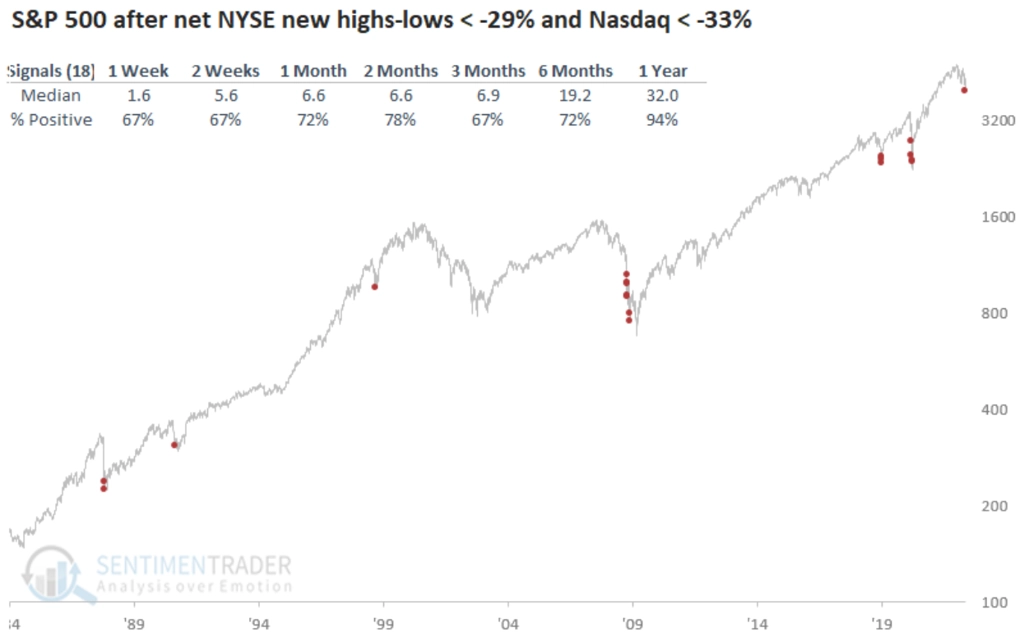

V uplynulém týdnu například nastala situace, kdy více než 29 % akcií na NYSE dosedlo na nové roční minimum a na Nasdaqu bylo takových titulů 33 %. Od roku 1984 nastalo takových dnů jen 18, přičemž v ročním horizontu index S&P 500 ztrácel pouze v jednom případě. Ve dvou třetinách případů byl v plusu ve všech sledovaných kratších horizontech.

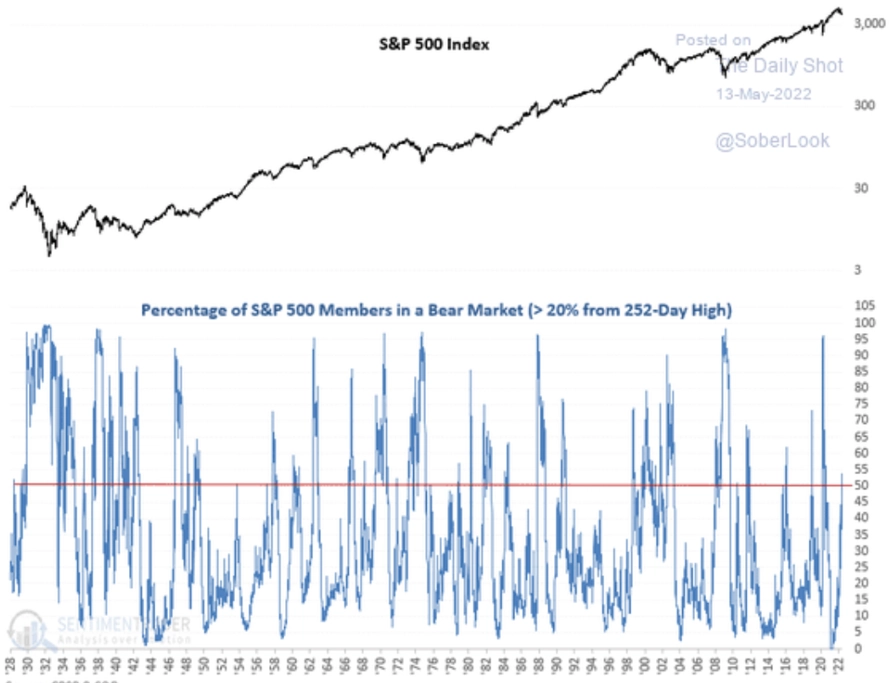

Více než polovina firem z indexu S&P 500 je již v medvědím trendu.

Se srovnáními různých sérií poklesů v minulosti a současného vývoje se na finančních webech a v analytických reportech roztrhl pytel. Tak ještě pohled na historii pětiměsíčních poklesů o minimálně 15 %, respektive vývoje cen akcií po nich.

Současný sestupný pohyb indexu S&P 500 je ve srovnání s hlubokými medvědími trendy minulosti stále zanedbatelný. Křišťálovou kouli, která by prozradila, kdy současné propady skončí, nicméně nikdo nemá.

Následuje pár grafů, které (k 10. květnu, tedy ne úplně aktuálně) shrnují propady na amerických burzách. Hluboké propady postihly mimo jiné řadu tržních hvězd z doby pandemie.

Drsný výplach postihl i některé firmy napojené na sektor bydlení a výstavby.

Výprodeje se nevyhýbají ani velkým technologickým společnostem.

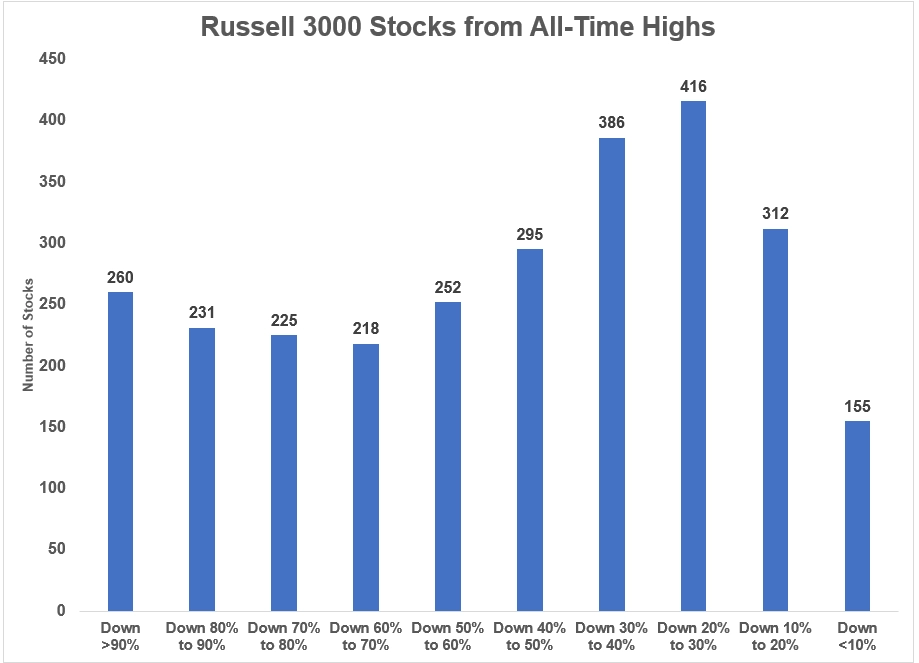

Šíři sestupného trendu dobře ilustruje graf zobrazující podíly titulů z indexu Russell 3000, v němž je zastoupeno přes 2 700 firem. Ten ukazuje, že téměř pětina akcií odepsala ze svého maxima přes 80 %. Americký akciový trh je (zatím) jen v korekci, mnoho titulů se ale "chová" jako při hluboké depresi.

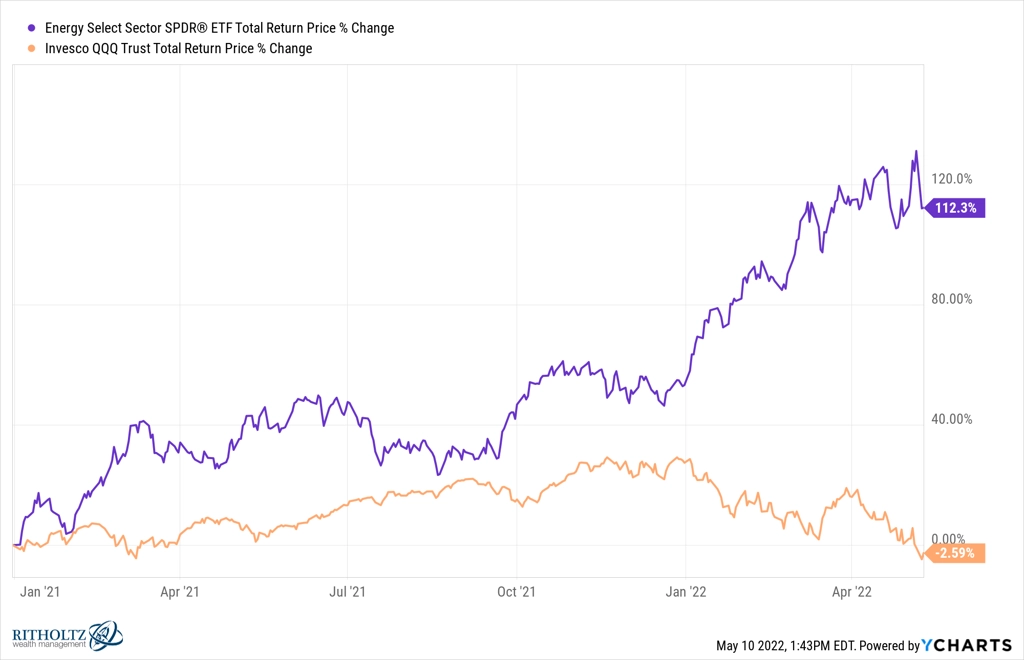

Vítězem letošního roku je zatím sektor energetiky. To samozřejmě neplatí jen pro USA, stačí se podívat na pražskou burzu a cenné papíry ČEZ.

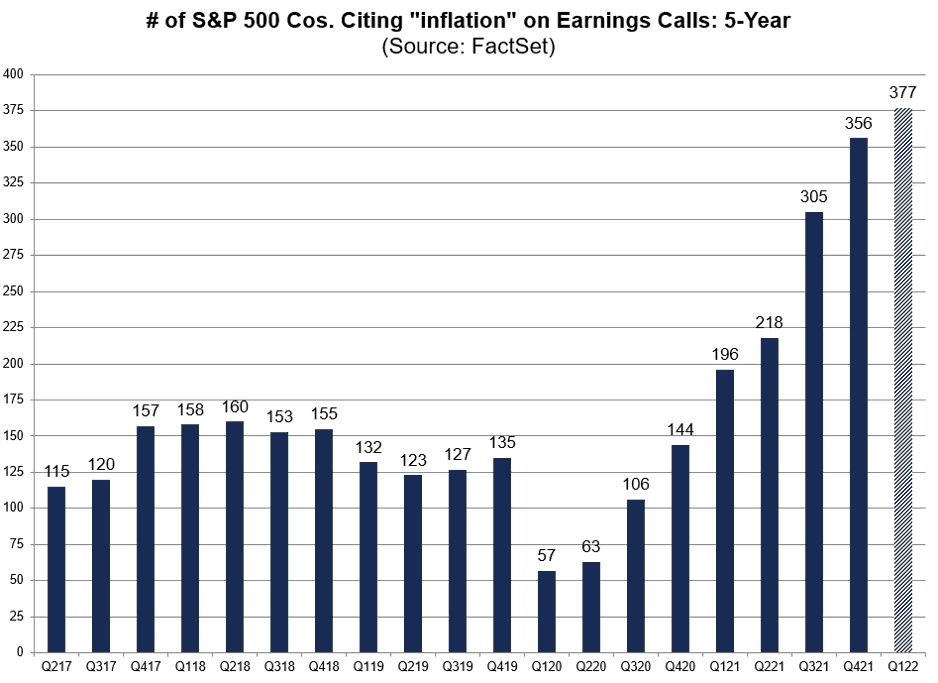

Z vleklých poklesů se akciový trh v USA nevymanil ani v průběhu pomalu již končící výsledkové sezóny za první čtvrtletí. Dominantním tématem konferenčních hovorů analytiků s představiteli veřejně obchodovaných firem je inflace, protože právě kvůli jejímu růstu americká centrální banka začala zvyšovat sazby, což má silný dopad na řadu firem skrze zdražující úvěry. Vysoká inflace souvisí se zdražováním komodit, jež jsou pro mnoho firem důležitým výrobním vstupem.

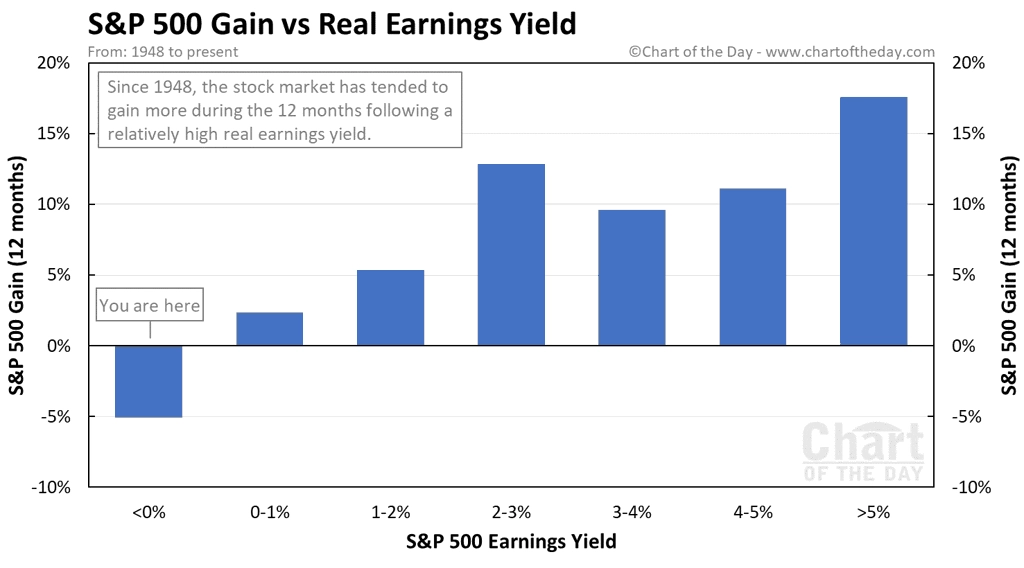

Inflace se projevuje i v prudkém poklesu reálného ziskového výnosu v rámci indexu S&P 500 (ziskový výnos je převrácenou hodnotou valuačního ukazatele P/E, tedy poměru ceny akcie a zisku na akcii). Ziskový výnos je po odečtení míry inflace totiž nyní záporný. A to pro akcie v ročním horizontu v historii nebyla zrovna dobrá startovní čára.

Zdroj: TOPDOWN CHARTS, A Wealth of Common Sense, SentimenTrader, FactSet, LPL Financial, Chart of the Day

Aktualita pro rok 2026

Doporučujeme

Aktuality