Burzovní kalendář (13. 6. - 17. 6. 2022)

Evropská centrální banka v uplynulém týdnu potvrdila nastavení úrokových sazeb, uvedla ale, že začátek jejich zvyšování plánuje už na červenec. V nadcházejícím týdnu se budou konat měnověpolitická zasedání centrálních bank ve Spojených státech, Švýcarsku, Spojeném království nebo Japonsku. Investoři budou vyhodnocovat také důležitá data, mimo jiné britský HDP, americkou výrobní inflaci, německou inflaci nebo čínskou průmyslovou výrobu.

Ohlédnutí

V USA za celý týden index Dow odepsal 4,58 %, širší S&P 500 klesl o 5,05 % a index technologického trhu Nasdaq Composite se snížil o 5,60 %. Panevropský index STOXX Europe 600 za týden odepsal 3,95 %, britský FTSE 100 se snížil o 2,86 %, německý DAX přišel o 4,83 % a francouzský CAC 40 klesl o 4,60 %. Akcie na pražské burze za týden podle indexu PX oslabily o 1,11 %.

Z makrodat vyšly mimo jiné německé tovární objednávky a průmyslová výroba, v Číně index nákupních manažerů ve službách, inflace a obchodní bilance, ve Spojených státech obchodní bilance a inflace a Eurostat zveřejnil zprávu o HDP eurozóny.

Meziroční růst spotřebitelských cen ve Spojených státech podle páteční zprávy tamního ministerstva práce v květnu nečekaně zrychlil a z dubnových 8,3 % se dostal na 8,6 %. Inflace se tak vyšplhala na nejvyšší úroveň od prosince 1981 a byla rovněž vyšší, než čekali analytici. Ti v průměru odhadovali, že míra inflace zůstala na 8,3 %. K dalšímu zrychlení růstu cen nejvýrazněji přispěly výdaje za bydlení, benzín a jídlo. Ve srovnání s předchozím měsícem se ceny zvýšily o procento. Index cen energií vzrostl v květnu meziročně o 34,6 %, což je nejvýraznější nárůst od září 2005. Takzvaná jádrová inflace, která nezahrnuje kolísavé ceny potravin a energií, v květnu dosáhla šesti procent (v dubnu 6,2 %).

Ve čtvrtek se konalo měnověpolitické jednání Evropské centrální banky. Ta oznámila, že s koncem června přestane s kupováním aktiv, kterým po léta podporovala ekonomiku eurozóny. Základní úrokovou sazbu nechala ECB na rekordním minimu, ale uvedla, že počítá se zvýšením klíčových sazeb o 25 bazických bodů v červenci a pak s jejich dalším růstem v září. Naposledy úroky ECB zvýšila v roce 2011.

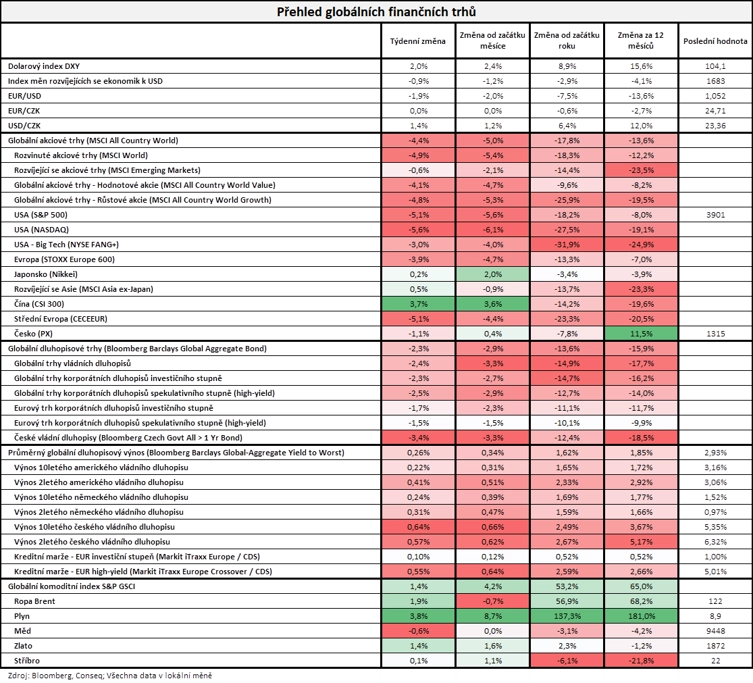

"Finanční trhy na nepříznivé makroekonomické zprávy (vysoká inflace, výhled zpřísňování finančních podmínek v eurozóně, zhoršování výhledů světové ekonomiky ze strany Světové banky a OECD) reagovaly strmými poklesy. Nejširší globální akciový index MSCI All Country World odepsal 4,4 % a od začátku roku ztrácí již 17,8 %. Nastavení našich investičních portfolií svědčilo to, že nadprůměrné ztráty zaznamenaly americké akcie (S&P 500 -5,1 %), které máme vůči srovnávacím indexům výrazně podvážené, a naopak v zisku byly čínské akcie (CSI 300 +3,7 %) a v mírném zisku také japonské akcie (Nikkei +0,2 %), které máme vůči benchmarkům nadvážené. Také dluhopisové trhy zaznamenaly významné poklesly. Nejširší globální dluhopisový index Bloomberg Barclays Global Aggregate Bond odepsal 2,3 % a od začátku roku je již ve 13,6% mínusu. Přitom průměrný globální dluhopisový výnos do doby splatnosti vzrostl velice výrazně o 26 bazických bodů na 2,93 %. Výnos do doby splatnosti vůbec toho nejdůležitějšího globálního dluhopisového instrumentu, amerického vládního dluhopisu s 10letou splatností (US 10-year Treasury Bond), vzrostl o 22 bazických bodů na 3,16 %. Německý 10letý výnos do doby splatnosti vzrostl o 24 bazických bodů na 1,52 %. Nadprůměrné ztráty opět zaznamenaly české vládní dluhopisy, jejichž index odepsal dalších 3,4 % a od začátku roku je již v 12,4% mínusu. Globální indexy korporátních dluhopisů poklesly přibližně o 2,5 %," shrnul dění na trzích stratég Michal Stupavský z Conseq Investment Management.

"Komoditní trhy pokračovaly v mírném růstu. Globální komoditní index S&P GSCI index posílil o 1,4 %. Cena severomořské ropy Brent vzrostla o 1,9 % na 122 dolarů za barel. Pokud jde o vývoj na devizových trzích, v prostředí silně zvýšené globální rizikové averze logicky výrazně posílil americký dolar. Dolarový index, který měří výkonnost dolaru vůči koši dalších hlavních světových měn, vzrostl o 2,0 %. Vůči euru dolar posílil o 1,9 % na úroveň 1,052 EUR/USD. Koruna vůči euru zůstala na úrovni 24,71 EUR/CZK a vůči dolaru oslabila o 1,4 % na úroveň 23,36 USD/CZK," doplnil Stupavský.

Týden do 10. června na amerických trzích

Týden do 10. června na evropských trzích

Týden do 10. června na pražské burze

Kvartální hospodářská čísla zveřejnily v zámoří společnosti J.M. Smucker, Thor Industries, Campbell Soup nebo Brown-Forman. V Evropě čísla odtajnily firmy voestalpine, Industria de Diseno Textil či Wizz Air Holdings.

Prezident Miloš Zeman ve středu oficiálně jmenoval tři nové členy bankovní rady České národní banky - Evu Zamrazilovou, Jana Fraita a Karin Kubelkovou. Evu Zamrazilovu prezident jmenoval do pozice viceguvernérky. Všichni tři se šestiletého mandátu ujmou 1. července, kdy nahradí guvernéra Jiřího Rusnoka, viceguvernéra Tomáše Nidetzkého a člena rady Vojtěcha Bendu. Novým guvernérem ČNB bude Aleš Michl, kterého prezident jmenoval už v polovině května. Eva Zamrazilová uvedla, že doufá, že nová bankovní rada naváže na předchozí bankovní radu a že bude zárukou kontinuity a důvěryhodnosti ČNB. Prezident Miloš Zeman uvedl, že ČNB má vedle úrokových sazeb k dispozici i další nástroje, které dosud nebyly zcela využívány. "Jmenování nových členů může rozptýlit některé předchozí obavy, protože Eva Zamrazilová i Jan Frait ve vedení ČNB v minulosti již byli a jde o respektované ekonomy," poznamenal analytik Milan Vaníček z J&T Banky.

Na trhu START pražské burzy probíhá od středy 1. června úpis akcií slovenské společnosti Gevorkyan podnikající primárně v oblasti práškové metalurgie. K pátku burza evidovala objednávky, které na spodní hraně upisovacího pásma dosahovaly téměř 1,3 milionu akcií. Společnost a prodávající akcionáři chtějí celkem nabídnout až více než 3,4 milionu akcií za 248 až 302 Kč za kus. Úpis akcií společnosti bude probíhat do středy 15. června. V úterý pak zahájil na trhu START úpis akcií rovněž výrobce dveřních klik a kování M&T 1997. Celkem je nabízeno 1 440 akcií v cenovém rozpětí 25 000 až 35 000 Kč za kus a úpis akcií bude probíhat do 21. června.

Výhled

"V příštím týdnu se investoři zaměří na středeční zasedání americké centrální banky. Trh průměrně očekává zvýšení sazeb o 50 bazických bodů a zopakování záměru pokračovat v obdobných krocích přinejmenším po zbytek letošního roku. Fed od června zahájil snižování bilance a trh rovněž očekává, že dosavadní plán bude potvrzen. Náš náhled je nadále obezřetný vůči rizikovým aktivům, více jestřábí tón zasedání Fedu může přinést tlak na akciové indexy, naopak potvrzení stávajícího plánu monetární restrikce a ujištění, že aktuální stav ekonomiky i inflace je v souladu s odhady centrální banky, by mohl nervozitu snížit," napsal Milan Vaníček.

Z makrodat vyjdou mimo jiné britský HDP a nezaměstnanost, německá inflace, indexy ekonomické nálady ZEW pro Německo a celou eurozónu, čínská průmyslová výroba a maloobchodní tržby, průmyslová výroba, obchodní bilance a inflace eurozóny a v USA indexy dovozních a vývozních cen, maloobchodní tržby nebo data z realitního trhu, průmyslová výroba a výrobní inflace.

"Fed pravděpodobně stejně jako v květnu přistoupí ke zvýšení úrokových sazeb o 50 bazických bodů. Zveřejněna bude také nová prognóza pro americkou ekonomiku, včetně výhledu vývoje úrokových sazeb od členů FOMC, jehož medián by podle nás mohl překročit 3 %. V ČR budou trhy sledovat hlavně případné vyjádření z bankovní rady ČNB před středečním začátkem mediální karantény. Domácí datový kalendář nabídne dubnový běžný účet platební bilance a ceny průmyslových výrobců za květen," shrnul ekonom Jaromír Gec z Komerční banky.

"Index S&P 500 aktuálně testuje úroveň podpory 3 900, v květnu přitom intradenně klesl až k 3 800. V případě prolomení této zóny (3 900 až 3 800) by zřejmě následoval další pokles. Celkově je tak denní graf v jasně negativním nastavení a trh se opět přiblížil pádu do medvědího trendu. Ten by byl aktuální při poklesu (a uzavření) pod 3 850. Rezistence se nemění, jsou na 4 150 a 4 300," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

Zdroj: StockCharts.com

Výsledková sezóna za první čtvrtletí je ve Spojených státech de facto u konce. Zprávy o hospodaření už zveřejnilo 498 společností z indexu S&P 500. Podle dat společnosti Refinitiv jich na úrovni zisku 77 % překonalo očekávání analytiků. V nadcházejícím týdnu hospodářské výsledky zveřejní v USA společnosti, jejichž fiskální čtvrtletí jsou proti těm kalendářním posunutá, půjde mimo jiné o podniky Oracle, Kroger a Adobe.

V pátek 17. června proběhne převážení hned několika indexů včetně CECE, FTSE a PX. V rámci CECE indexu by tentokrát měly být úpravy jen mírné. Z titulů obchodovaných na pražské burze jde pouze o akcie Colt CZ Group, u kterých dojde k zvýšení váhy v reakci na předchozí zvýšení počtu volně obchodovaných akcií (free floatu) firmy.

Makroekonomický kalendář

Pondělí na data bohaté nebude, ze zajímavých údajů vyjde jen dopoledne série britských dat (HDP, průmyslová výroba, obchodní bilance).

V noci na úterý vyjde v Japonsku průmyslová výroba. Dopoledne přidá Spojené království data z trhu práce, Německo inflační data a index velkoobchodních cen a ZEW ještě indexy pro Německo a celou eurozónu. Odpoledne se investoři ve Spojených státech zaměří na výrobní inflaci.

Ve středu nad ránem Čína odtajní zprávy o průmyslové výrobě a maloobchodních tržbách a dopoledne zveřejní Eurostat zprávy o průmyslové výrobě a obchodní bilanci eurozóny. Spojené státy odpoledne přidají indexy dovozních a vývozních cen, index podnikatelské aktivity newyorského Fedu (Empire State index), maloobchodní tržby, podnikové zásoby nebo index realitního trhu NAHB a ve 20.00 SELČ oznámí americká centrální banka výsledek dvoudenního měnověpolitického zasedání.

V noci na čtvrtek odtajní Japonsko výsledek obchodní bilance, Austrálie přidá data z trhu práce a v Číně vyjde index cen rezidenčních nemovitostí. Dopoledne oznámí švýcarská centrální banka výsledek měnověpolitického zasedání a odpoledne dojde na obdobné oznámení ve Spojeném království. Ve Spojených státech vyjdou odpoledne zprávy o zahájené výstavbě a vydaných stavebních povoleních, index průmyslové aktivity filadelfského Fedu a pravidelná týdenní zpráva o počtu žádostí o podporu v nezaměstnanosti.

V noci na pátek bude o nastavení měnové politiky jednat japonská centrální banka. Dopoledne vyjde zpráva o vývoji inflace v eurozóně a odpoledne se investoři ve Spojených státech zaměří na zprávu o průmyslové výrobě.

Ekonomický kalendář

Z makroekonomického výhledu Komerční banky:

- Na domácí scéně budou hlavními hybateli případná vyjádření z ČNB. Ve středu začíná tradičně s týdenním předstihem před měnověpolitickým jednáním bankovní rady jejím členům mediální karanténa. Do té doby bychom se mohli od tuzemských centrálních bankéřů konkrétněji dozvědět, jakým směrem by se nakonec debata mohla ubírat, jelikož už mají k dispozici kompletní set hlavních makroekonomických dat, na základě kterých se budou rozhodovat.

- Z domácích dat budou zveřejněny dubnový běžný účet platební bilance a ceny průmyslových výrobců za květen. U běžného účtu očekáváme obdobně hluboký schodek jako v březnu, což bude odrážet zejména výrazný deficit zahraničního obchodu ve stejném měsíci v důsledku přetrvávajících problémů exportu spojených s nedostatkem některých vstupů do výroby a také vysoké ceny dovážených energií. Silné cenové tlaky ve výrobní sféře potvrdí statistiky cen průmyslových výrobců, které podle našeho odhadu v květnu vzrostly meziměsíčně o další 2 %, což implikuje zrychlení meziroční dynamiky na 27,9 %.

- Ve středu Fed zvýší sazby o dalších 50 bazických bodů. Představitelé Fedu v květnu signalizovali několik zvýšení sazeb o 50 bodů a následné vyhodnocení dalších kroků. Po větších krocích v červnu a červenci je tak pro září otázkou, zda Fed zvýší sazby o 25 bodů, nebo o 50 bodů (a tempo zpřísňování sníží později). Co se týče úrokové trajektorie, očekáváme, že medián koncové sazby by mohl nově skončit nad 3 %.

- V Americe budou zveřejněny také květnové statistiky z maloobchodu a průmyslové výroby. Očekáváme, že maloobchodní tržby bez aut porostou zhruba o 1 % meziměsíčně díky solidní spotřebitelské poptávce. Rovněž americká průmyslová produkce je stále na vzestupu, v květnu o 0,4 % meziměsíčně.

- Datově skromný týden v eurozóně nabídne trhům prostor k absorbování zasedání ECB z uplynulého týdne. Očekáváme mírný nárůst průmyslové výroby v eurozóně za duben (0,3 % meziměsíčně), a to po prudkém březnovém poklesu o 1,6 %. Pozitivní dopad postupného zmírňování napětí v dodavatelských řetězcích se pravděpodobně projeví až ve druhém pololetí. Růst HICP i jádrová inflace by podle nás měly v konečném květnovém čtení zůstat bez revize na úrovni 8,1 %, respektive 3,8 %. Očekáváme, že inflace v eurozóně by mohla vrcholit v září na 9,1 %, avšak rizika jsou stále vychýlena nahoru. Pouze zřetelné oslabení cen by vedlo k pomalejšímu postupu normalizace politiky ECB.

Aktualita pro rok 2026

Aktuality