Erste věří akciím ČEZ. Strach z vyšších daní je přehnaný

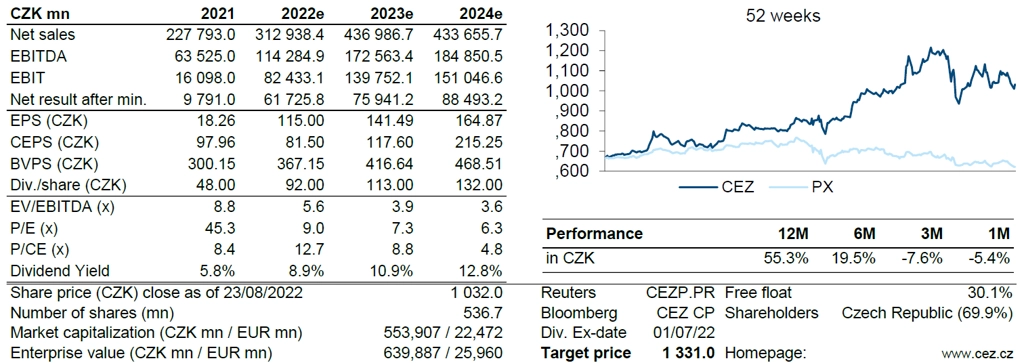

Aktualizovali jsme ocenění akcií ČEZ a zvýšili investiční doporučení na "koupit" z předchozího "akumulovat". Cílovou cenu jsme zvýšili z 880 na 1 331 Kč za akcii.

ČEZ se podle nás obchoduje při neodůvodněně nízkém ocenění kvůli obavám trhu z uvalení daní z neočekávaných zisků. Očekáváme, že česká středopravicová vláda díky 70% podílu státu ve firmě vedle dodatečného zdanění využije ke stažení velké části zvýšených zisků ČEZ standardní cestu výplaty dividendy.

Odhadujeme citlivost zisku EBITDA společnosti ČEZ na ceny elektřiny přibližně na 1:1. Česká republika je čistým beneficientem z růstu cen elektřiny na burze díky faktu, že je čistým exportérem, má převážně lokání nízkonákladové suroviny a většinou české vlastníky. Prodávat na burze za co nejvyšší ceny je tedy pro Česko výhodné.

Dodatečné příjmy státního rozpočtu z dividend a daní mohou ve dvouletém horizontu pokrýt velkou část nárůstu cen elektřiny v ekonomice.

Ocenění akcií ČEZ zahrnuje pro roky 2023-2025 předpokládanou zvýšenou ("windfall") 50% daň ze zisku (proti standardní 19% dani) pro zisky nad úrovní pětiletého klouzavého průměru.

KOMPLETNÍ TEXT DOPORUČENÍ

V prognóze se řídíme politikou společnosti ČEZ, která dlouhodobě chtěla vyplácet 80 % zisků ve formě dividend. To vede k odhadovanému 33% kumulativnímu tříletému dividendovému výnosu. Vláda však na poslední valné hromadě požádala o 100% výplatný poměr a naznačila podobný požadavek i pro rok 2023.

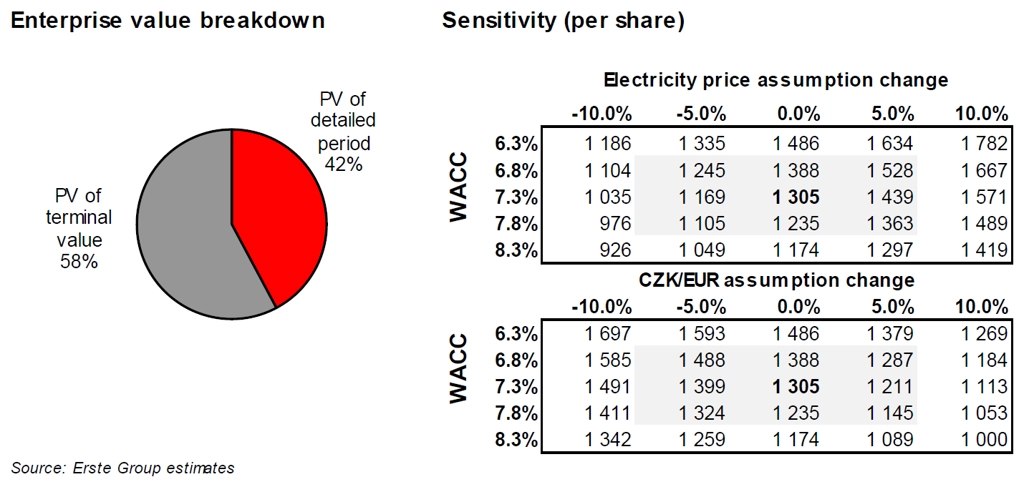

Jako hlavní nástroj ocenění akcií ČEZ jsme použili dvoustupňový model DCF-FCFF s podrobnými odhady pro roky 2022-2031 a odhadem konečné hodnoty. V rámci modelu byly zvýšeny náklady WACC za dané období o 300 bazických bodů, a to hlavně kvůli vyšší bezrizikové sazbě o 250 bazických bodů (v souladu s českými státními dluhopisy). Kromě toho byl snížen odhad růstu terminální hodnoty z 2,0 % na 1,0 %.

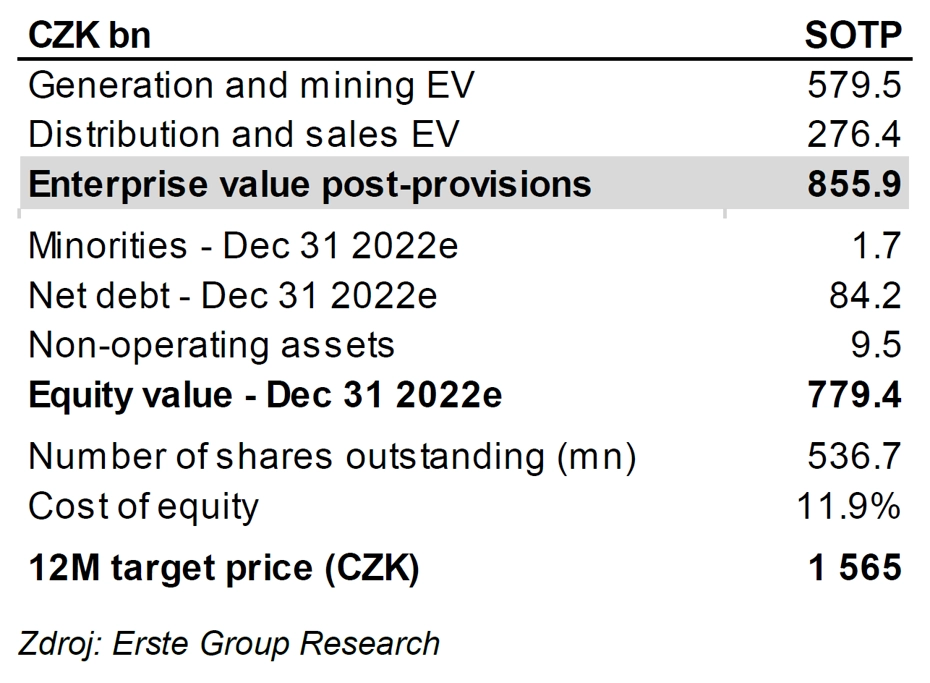

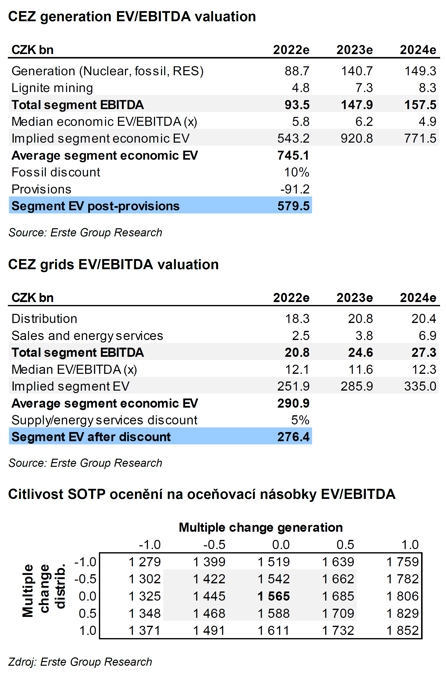

Druhou použitou metodou bylo ocenění SOTP na základě násobků EV/EBITDA u srovnatelných akcií. Odhadovaná hodnota výrobního segmentu ČEZ je 580 miliard Kč při průměrném aplikovaném EV/EBITDA na úrovni 5,6 pro roky 2022-2024. Hodnota segmentu distribuce a prodeje se odhaduje na 276 miliard Kč při průměrném EV/EBITDA pro roky 2022-2024 na úrovni 12. Po odečtení konsolidovaného zadlužení a dalších konsolidovaných vlivů vychází 12měsíční cílová cena akcií ČEZ na 1 565 Kč.

Aktualita pro rok 2026

Doporučujeme

Aktuality