Akcie ČEZ jako (nadále) dobrá sázka na vývoj cen elektřiny, navíc s dlouhodobým růstovým plánem

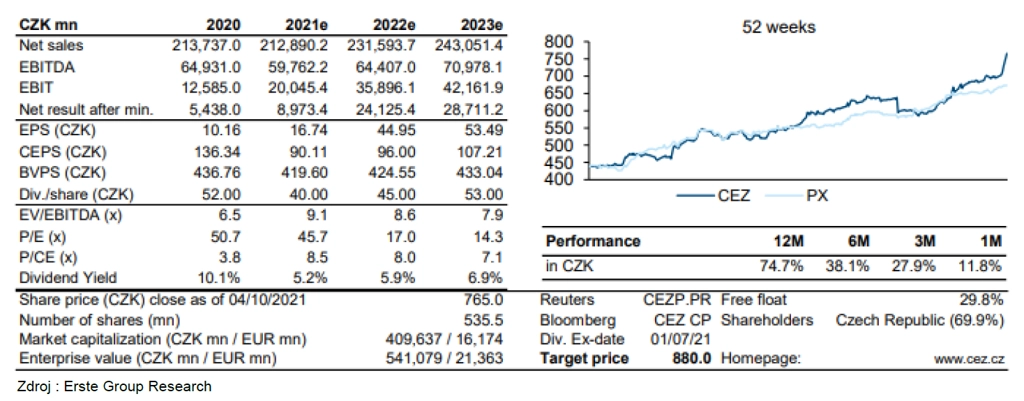

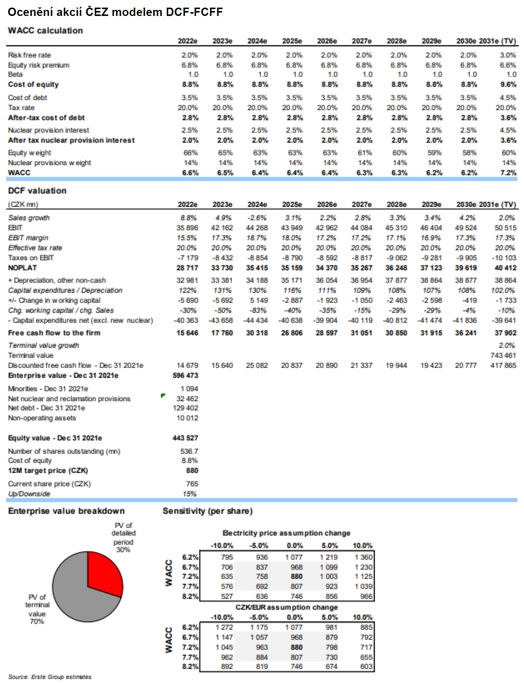

Aktualizovali jsme ocenění akcií ČEZ o nové odhady cen elektřiny a zvýšili jsme roční cílovou cenu z 634 na 880 Kč, doporučení jsme upravili na stupeň "akumulovat" z dosavadního "koupit".

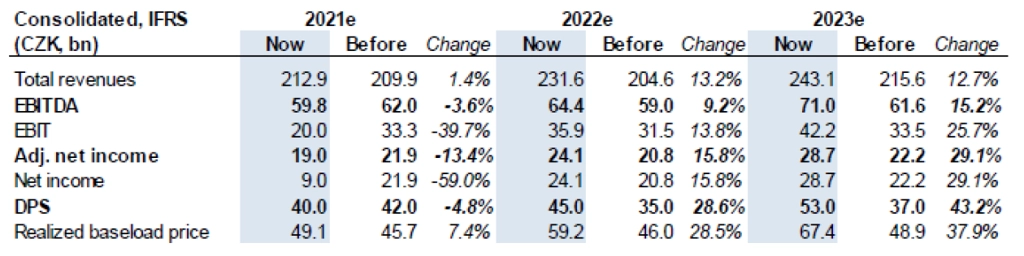

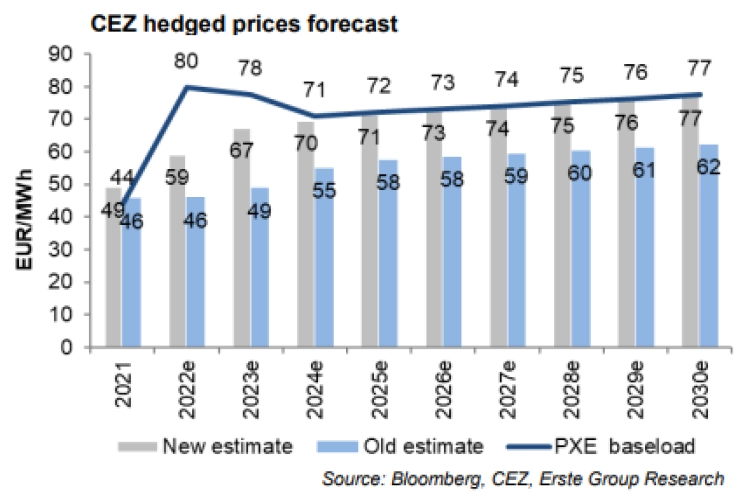

Odhady realizovaných cen elektřiny ČEZ se zvýšily pro roky 2022-2023 o více než 30 % a v dlouhodobém horizontu o 24 %, tedy z úrovně okolo 60 EUR/MWh nad 70 EUR/MWh. Strategie ČEZ zajišťovat si ceny prodávané elektřiny až na tři roky dopředu znamená, že současné vysoké tržní ceny (přes 120/90/80 EUR/MWh na roky 2022/2023/2024) se budou do hospodářských výsledků firmy promítat jen postupně v průběhu let 2022-2024.

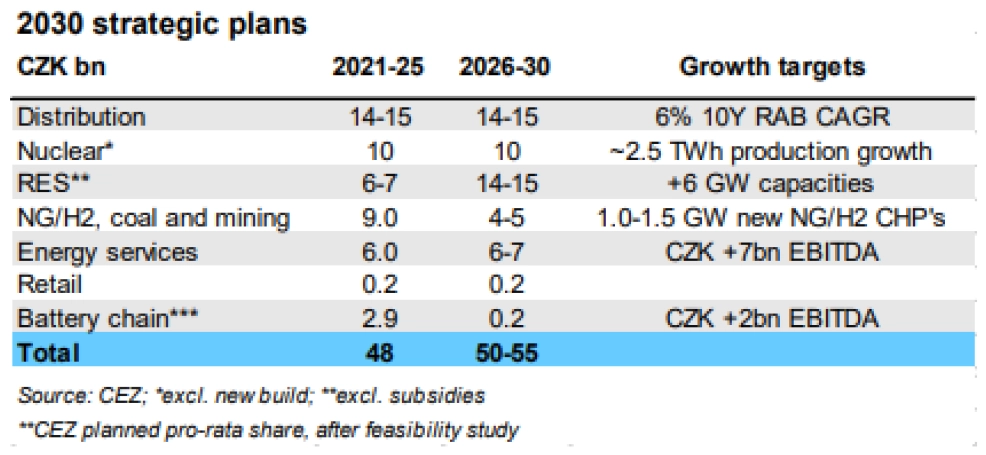

Do prognózy byla začleněna také nová strategie ČEZ do roku 2030. V jejím rámci firma plánuje vysoké investice do distribučních sítí, obnovitelných zdrojů energie, tepláren na zemní plyn (upravitelných na vodík), energetických služeb a potenciálně do dodavatelského řetězce spojeného s bateriemi. To mění příběh ČEZ z firmy poskytující čistý peněžní výnos na růstovou, ale stále s 80-100% dividendovým výplatním poměrem ze zisku a průměrným odhadovaným 7% hrubým dividendovým výnosem v letech 2021-2025. Ten by měl být zajištěn vysokými cenami elektřiny.

Podle našich odhadů by v letech 2021-2026 měl průměrný růst zisku EBITDA dosáhnout 4,4% CAGR a průměrný růst upraveného čistého zisku 8,4 % CAGR, přičemž investiční výdaje by se měly zvýšit z průměrných 32 miliard Kč ročně za posledních pět let na průměrných 43 miliard Kč v příštích pěti letech. Výsledkem těchto odhadů je stabilní výhled poměru zadlužení (čistý dluh vůči EBITDA) na zhruba 2,2.

Dostavba jaderného bloku v Dukovanech pokračuje zatím jako předpokládaný z 98 % státem financovaný projekt, a to fixními výkupními cenami elektřiny. Schéma financování projektu ale bude muset být potvrzeno novou českou vládou po říjnových parlamentních volbách a schváleno Evropskou komisí. Tento projekt zatím kvůli potřebným schválením nezahrnujeme do ocenění akcií ČEZ.

Výhledy ziskovosti na roky 2022-2023 zvýšeny, výsledek za rok 2021 je z velké části zajištěn

Snížili jsme odhady ziskovosti na letošní rok o dřívější než očekávaný prodej aktiv v Rumunsku a Bulharsku. ČEZ si zajišťuje ceny zhruba 90 % prodané elektřiny na následující rok dopředu, takže z aktuálně velice vysokých cen elektřiny na burze bude těžit jen částečně prostřednictvím vyšších výrobních objemů v hnědouhelných elektrárnách. Ty v posledních měsících těží z rychlejšího růstu cen elektřiny oproti růstu cen emisních povolenek. Firma by tak měla bez problémů dosáhnout svých letošních cílů na úrovni zisku.

Zvýšili jsme odhady EBITDA na roky 2022-2023 o 9-15 % a odhady upraveného čistého zisku o 16-29 %, a to především díky o zhruba třetinu vyšším odhadovaným cenám elektřiny. Ty mají přímý pozitivní dopad na ziskovost jaderných a průtočných vodních elektráren. V posledních měsících se výrazně zlepšily tržní marže pro hnědouhelné portfolio. Naše odhady na roky 2022-2023 na druhou stranu nově zahrnují i chystaný prodej polských aktiv. Ten bude mít negativní dopad na EBITDA asi 0,4 a 0,8 miliardy Kč.

Ačkoli ČEZ plánuje výrazné zvýšení investic, firma také potvrdila politiku vyplácet 80-100 % upraveného čistého zisku jako dividendu. Odhadujeme pokračování výplaty 100 % čistého zisku, jak to firma víceméně dělala v posledních letech. Nadále také očekáváme dodatečnou výplatu dividendy 5 Kč na akcii z prodeje zahraničních aktiv. Dividenda je tak očekávána na 40 Kč na akcii ze zisku za rok 2021, následovat by měl její postupný růst na 45 Kč a 53 Kč na akcii v dalších dvou letech.

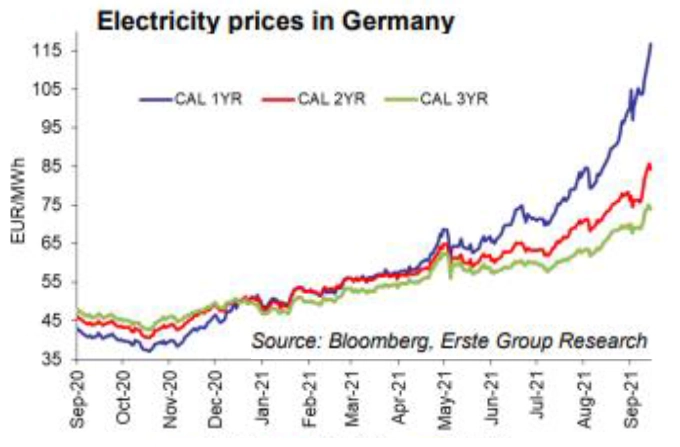

Ceny elektřiny jsou na historických maximech díky zemnímu plynu

Ceny elektřiny jsou v současné době v Evropě na historických maximech, a to z důvodu nedostatečných dodávek zemního plynu (a uhlí) v kombinaci s obnovením poptávky nad úrovně před koronavirem při relativně nízké produkci elektřiny z obnovitelných zdrojů. Například produkce větrných elektráren v Německu se letos za prvních devět měsíců kvůli nepříznivému počasí propadla meziročně o 17 %.

České futures na dodávku elektřiny v roce 2022 se aktuálně obchodují nad 120 EUR/MWh a průměrná cena za devět měsíců již dosahuje 71 EUR/MWh (v porovnání s průměrnou cenou 44 EUR/MWh realizovanou pro dodávky v roce 2021). Dlouhodobější futures jsou sice níže, ale stále jsou dvakrát výše než loni – dodávky v roce 2023 se obchodují nad 90 EUR/MWh a v roce 2024 nad 80 EUR/MWh. České futures se nadále obchodují s prémií 2-3 EUR/MWh vůči Německu.

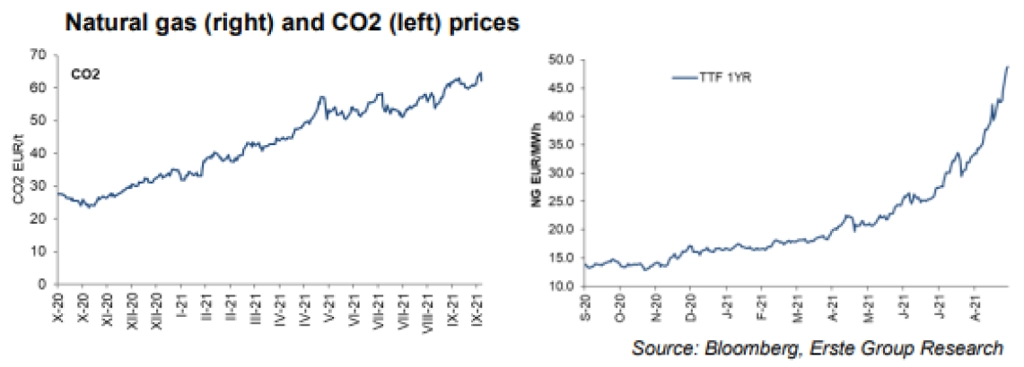

Aktuální růst cen je poháněn především nedostatkem zemního plynu kvůli kombinaci problémů v dodávkách v průběhu roku na straně nabídky a silné dosavadní poptávky. Zmínit lze:

- globálně chladné jaro,

- nízkou produkci větrných elektráren v Evropě, nízkou produkci vodních elektráren v Brazílii,

- výpadky terminálů LNG v USA, Austrálii a Rusku,

- polární vír v Texasu v únoru, hurikán Ida v Mexickém zálivu v srpnu,

- nízké dodávky ruského plynu do Evropy v posledních týdnech.

Pro český trh tak odhadujeme, že průměrná cena elektřiny na rok 2022 bude o 80 % meziročně vyšší, tedy na úrovni 80 EUR/MWh. V následujícím roce předpokládáme mírný pokles na 78 EUR/MWh na základě postupného ochlazování cen zemního plynu, silný trh s emisními povolenkami by ale měl bránit hlubšímu poklesu.

ČEZ využívá tříletou forwardovou zajišťovací politiku současně pro elektřinu a CO2 na úrovni 90-95 % v následujícím roce a zhruba na úrovni 60 % a 30 % v dalších dvou letech. Předpokládáme proto, že se průměrné prodejní ceny elektřiny ČEZ zvýší v roce 2022 o 20 % na 59 EUR/MWh, a to díky velice vysokým tržním cenám v 4Q2021, a že vzrostou o dalších 14 % na 67 EUR/MWh v roce 2023. Ceny ČEZ by měly dosáhnout tržních úrovní okolo 70 EUR/MWh v roce 2024. Celkově tak byly odhady realizovaných cen elektřiny ČEZ zvýšeny o více než 30 % pro období let 2022-2023 a o 24-25 % pro období let 2024-2030.

Strategie 2030: Diverzifikace, růst, CAPEX, ale také dividendy

Letos v červenci ČEZ představil svou novou dlouhodobou strategii do roku 2030. Ta předpokládá v dlouhém období stabilní objemy výroby okolo 57 TWh a přidává nové oblasti růstu prostřednictvím až o 60 % vyšších ročních investičních výdajů. ČEZ ovšem bude stále nabízet dobrý dividendový výnos prostřednictvím vysokého provozního cash flow a nezměněného 80-100% dividendového výplatního poměru. Nová strategie předpokládá investiční výdaje do budoucna ve výši přibližně 50 miliard Kč, což je výrazně více než předchozí úroveň okolo 32 miliard Kč.

Tyto plány reflektujeme v modelu ocenění částečně, protože v oblasti obnovitelných zdrojů a energetických služeb je vnímáme jako poměrně ambiciózní. Náš výhled investičních výdajů pro roky 2021-2026 tak dosahuje v průměru 43 miliard Kč při očekávaném vybudování 3 GW solárních kapacit a průměrného dlouhodobého ročního růstu tržeb z energetických služeb o téměř 13 %.

Aktualita pro rok 2026

Aktuality