Burzovní kalendář (12. 9. - 16. 9. 2022)

V polovině září budou investoři největší pozornost věnovat inflačním statistikám v USA, Spojeném království, ale i v Česku. Podstatná budou i další makrodata, zejména série údajů z Číny (průmysl, maloobchod, investice).

Ohlédnutí

První celý zářijový týden začal pozvolna vzhledem k pondělnímu americkému státnímu svátku. Ve zbytku týdne investory zaměstnávaly zasedání Evropské centrální banky, jestřábí komentáře představitelů Fedu a evropská debata o cenách energií.

ECB zvýšila úrokové sazby o 75 bazických bodů. Hlavní sazba se posunula na 1,25 % a depozitní sazba na 0,75 %. Jde o nejvýraznější zvýšení sazeb ECB v historii. Celkové vyznění zasedání bylo více jestřábí, než se čekalo. Na tiskové konferenci prezidentka banky Christine Lagardeová naznačila, že několik následujících zasedání (vysloveně zmínila dvě až pět) bude ECB zvyšovat úrokové sazby, a to z důvodu výrazně zvýšeného inflačního výhledu. ECB zároveň zatím neplánuje snižovat bilanci. Trh nyní čeká, že ECB na zasedání 27. října zvýší sazby o 50 bazických bodů a na jaře příštího roku dosáhne základní úrok minimálně 2,25 %.

V týdnu také veřejně vystoupilo několik představitelů Fedu, kteří veskrze potvrdili vyjádření Jeromea Powella v Jackson Hole o nutnosti výrazně restriktivní měnové politiky i za cenu slabšího ekonomického růstu.

V Evropě byly největším politickým (i tržním) tématem vysoké ceny energií. Na konci týdne se ministři průmyslu členských zemí EU prozatím nedohodli na celoevropském zastropování cen některých energetických komodit.

Vysoké ceny zemního plynu a elektřiny v Evropě úzce souvisejí se sankcemi uvalenými na Rusko kvůli válce na Ukrajině. Od začátku války se Rusko tváří, že se ho západní sankce nijak netýkají. Uniklý dokument určený pro ruskou vládu ale tvrdí opak. Podle něj je ekonomika největší země světa v rozkladu. Ruští oligarchové, kterých se sankce dotkly velice silně, mezitím nabízejí polovinu svého majetku ve prospěch Ukrajiny, pokud budou vyškrtnuti ze sankčních listů.

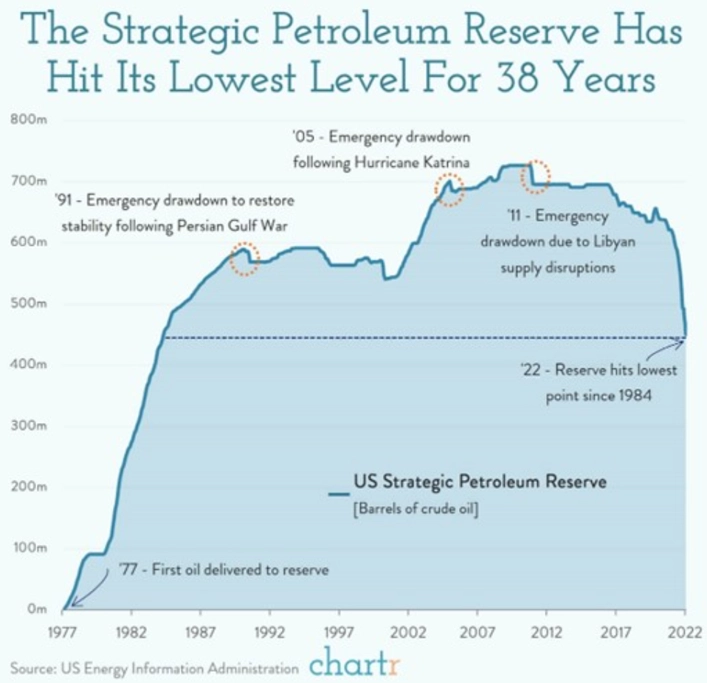

A na vysoké ceny ropy v uplynulém roce reagují také ve Spojených státech. Země rozpouští své strategické zásoby suroviny, což ceny na (krátkou) chvilku uklidnilo. Kvůli tomu ale již nyní mají USA v zásobnících nejméně ropy od roku 1984.

Voda na mlýn elektromobilitě, řeklo by se. Tesla vyzývá řidiče svých vozů a nechává je hlasovat, kde po světě má postavit další supernabíječky. Prodeje elektromobilů Tesla rostou, letošní výnosy společnosti se očekávají o téměř 60 % vyšší než v loňském roce.

Zpět do Evropy, ale u aut zůstaneme. Značka luxusních vozů Porsche se chystá na burzu, její mateřská společnost Volkswagen oznámila plán prodeje až 25 % akcií. Získané peníze chce použít na speciální dividendu pro své současné investory, ale hlavně na podporu přechodu výroby na elektromobily. Detaily primárního úpisu ještě nejsou známé, ale odhaduje se, že by prodaný podíl mohl mít hodnotu přes 10 miliard eur, což by z něj udělalo jeden z největších úpisů v evropské historii. Automobily Porsche se prodávají s vysokou marží a ve Volkswagenu jsou významným generátorem zisku. Loni byla značka zodpovědná za 3 % všech prodaných vozů ve skupině, ale rovnou za 50 % zisků před zdaněním.

A nakonec jedna netržní událost, která nicméně ovlivní ekonomickou aktivitu ve Spojeném království v příštím týdnu. Po sedmi dekádách na trůnu ve věku 96 let zemřela královna Alžběta II. "Z ekonomického hlediska je výměna panovníka ve Spojeném království celkem drahá. Jen přetištění všech 4,7 miliardy bankovek v oběhu vyjde na téměř 400 milionů liber (podle cen z roku 2018), dále je také potřeba vyrazit nové mince, přepsat všechny zpěvníky s národní hymnou, změnit královský symbol, který je na všem od policejních uniforem až po poštovní schránky. Celý proces bude trvat roky," poznamenává Martin Luňáček z investiční robo-advisory platformy Portu.

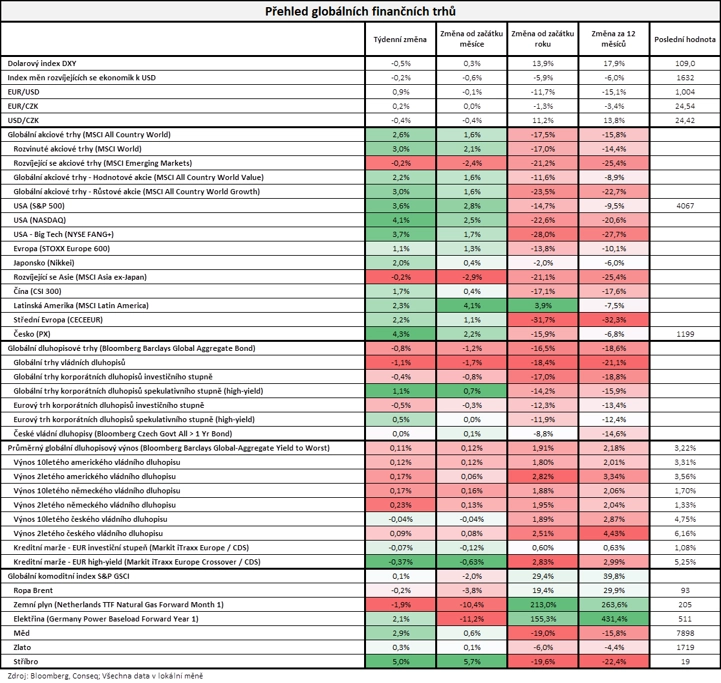

Většina významných událostí v týdnu vyzněla spíše pesimisticky, akciové trhy ale již byly výrazně přeprodané, a tak nastal na burzách odraz cen výše. V USA hlavní indexy přidaly přes tři procenta, dařilo se i akciím v západní Evropě a pražská burza podle indexu PX posílila o 4,3 %. Dařilo se přitom zejména bankovnímu sektoru, když investoři pozitivně reagovali na rozhodnutí ECB a na možnou omezenost případné sektorové daně uvalené na odvětví.

"Akciím se v týdnu dařilo velice slušně, nejširší globální akciový index MSCI All Country World si připsal zisk 2,6 %. Na druhou stranu se opět nedařilo dluhopisům, neboť nejširší globální dluhopisový index Bloomberg Barclays Global Aggregate Bond odepsal 0,8 % a od začátku roku je na poměry dluhopisů ve velice silné ztrátě 16,5 %," shrnul výkon trhů stratég Michal Stupavský ze společnosti Conseq Investment Management.

Týden do 9. září na amerických trzích

Týden do 9. září na evropských trzích

Týden do 9. září na pražské burze

Nejvíce rostoucí akcií týdne byla na BCPP Komerční banka (+11,1 %), a to z uvedených důvodů. Nejvíce ztrácely cenné papíry Pilulky Lékárny (-4,4 %). "Souhrnné tržby v rámci e-commerce se podle posledních dat v Česku stabilizují, ale titul na tuto informaci nereagoval. Posun ceny přisuzujeme technickému vývoji vzhledem k nízké likviditě na trhu START," říká analytik Milan Vaníček z J&T Banky.

Městský soud v Praze rozhodl, že SŽDC musí zaplatit ČEZ 733 milionů Kč za elektřinu, kterou si v roce 2010 objednala, ale neodebrala. I s úroky může částka dosáhnout až 3 miliard Kč (asi 5 Kč na akcii ČEZ). Letos v lednu již soud ve prospěch ČEZ nepravomocně rozhodl ve stejné věci pro rok 2011. Akcie ČEZ ale v týdnu odepsaly 1,4 %, protože náladu v sektoru ovlivňuje hrozba zavádění speciálních daní a zastropování cen elektřiny.

Developer CTP Group oznámil plán, který by měl vést ke zdvojnásobení velikosti jeho logistických a průmyslových ploch v Německu. Společnost nyní drží v zemi díky akvizici Deutsche Industrie asi 1,7 milionu m2 a do roku 2026 chce držet 3,4 milionu m2 ploch. "Německo je nyní třetím největším trhem CTP s 15% podílem po České republice (40 %) a Rumunsku (20 %). Prvním krokem k rozšíření ploch v Německu bude development poblíž Brém, který bude kombinovat logistické plochy s kancelářemi. CTP chce zvýšit přítomnost v Německu, aby mohla nadnárodním klientům nabídnout nájemní plochu od východu po západ Evropy. Titul uzavřel týden silnější o 0,3 %," shrnuje Vaníček.

Výhled

V polovině září budou v Evropě pokračovat debaty o možnostech řešení energetické krize či reakcí na ně. Globálně bude nadále dominovat (s energetikou úzce související) téma vysoké inflace, ke kterému přispějí zprávy o inflaci v USA, Spojeném království nebo Česku.

"Ve zkráceném obchodním týdnu došlo k prudkému obratu. Index S&P 500 po dlouhé sérii červených denních svíček ve středu posílil o 1,8 % a následovaly další dva silné dny se zisky 0,7 % a 1,8 %. Výsledkem je zelená týdenní svíčka s hodnotou 3,65 %. Ztráta z předchozího týdne byla smazána a index S&P 500 je nad psychologicky významnou hladinou 4 000 a nad 50denním klouzavým průměrem. V úterý 6. září uzavíral trh na supportu (3 908), odrazil se výše a aktuální kurz je 3 % pod důležitou rezistencí na 4 200. Následuje důležitá rezistence okolo 4 300, od které se index v polovině srpna odrazil níže. Po rychlých prodejích trh ožil, více než technický odraz to ale zatím být nemusí," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

"Pro trh byl uplynulý týden silně ziskový, to ale nic nemění na tom, že je graf indexu S&P 500 v sestupném trendu. Velkou překážkou pro akcie byl v uplynulých týdnech opět sílící americký dolar, takže se zdá, že bez oslabení hlavní globální rezervní měny to bude pro býky hodně náročné. Dolar je jednoznačně překoupený, fundamentální důvody pro jeho výraznější korekci se ale hledají poměrně těžko," doplnil Košťál.

Na konci týdne budou převáženy některé indexy včetně CECE či FTSE, což na trhy zpravidla přináší zvýšené objemy obchodů a volatilitu. V rámci převážení indexů CECE (16. září) dojde ke změnám u akcií Colt CZ Group a Monety Money Bank. U Colt CZ Group dojde ke zvýšení váhy v reakci na předchozí zvýšení počtu volně obchodovaných akcií, u Monety naopak dojde k úpravě parametru pro podíl volně obchodovaných akcií (free float factor). Ve stejných termínech (16. září převážení a 19. září platnost) proběhne úprava vah také v rámci indexu PX.

V pondělí 12. září bude zahájena sekundární veřejná nabídka akcií Karo Leather. Zájemci o účast na úpisu budou moci zadávat pokyny pro nákup akcií v cenovém rozpětí od 120 do 140 korun do poledne 26. září. První fáze veřejné nabídky (pouze pro stávající akcionáře) byla zahájena 8. září a potrvá do 22. září. Stávající akcionáři měli přednostní právo upsat nové akcie, a to v rozsahu svého podílu na základním kapitálu emitenta. Cena byla stanovena na 120 korun za akcii.

Hospodářské výsledky firem budou trh zaměstnávat ve větším měřítku opět až v říjnu. V následujícím týdnu stojí za zmínku asi jen zprávy tří firem, a to Oraclu a Adobe v USA a v Evropě pak oděvního gigantu Inditex.

Ekonomický kalendář

Z makroekonomických zpráv budou v sledované zejména spotřebitelská inflace (úterý), výrobní inflace (středa), maloobchodní tržby a průmyslová produkce (čtvrtek) a index spotřebitelské důvěry Michiganské univerzity (pátek). V Německu budou sledované inflace a indexy ekonomické nálady ZEW (úterý). V rámci Číny se trh zaměří na sérii dat zveřejněnou v pátek (ceny domů, investice, průmyslová výroba, maloobchodní tržby). V České republice si největší pozornost vyslouží inflace (pondělí), vyjdou také běžný účet (úterý) a index cen výrobců (pátek).

"Inflace v USA v důsledku nižších cen na čerpacích stanicích zpomalí. Levnější pohonné hmoty se promítnou i do mírného poklesu srpnových maloobchodních tržeb. Ze stejných důvodů jako v USA dojde ke zmírnění meziměsíčního růstu také v případě českých spotřebitelských cen. Zvolnit by měl i růst cen průmyslových výrobců. Kolem cen energií se budou nadále točit jednání Evropské komise i české vlády. Ta o dalších krocích bude jednat v pondělí. Z dat stojí ještě za zmínku evropská průmyslová produkce, která v důsledku vysokých cen plynu a elektřiny vykáže pokles. Tento vývoj se projeví i dalším zhoršením německého indexu ekonomické nálady ZEW," míní Jana Steckerová, ekonomka z Komerční banky.

Z makroekonomického výhledu Komerční banky:

- V meziročním srovnání má americká inflace vrchol již za sebou. Toho dosáhla v červnu na úrovni 9,1 %, v srpnu by podle našeho odhadu měla zvolnit na 8,1 %. Do konce roku by se měla dostat pod 7 %. Stávající zpomalování inflace je nicméně dáno především cenami energií, jejichž vývoj je nejistý, přičemž ceny ostatních položek spotřebního koše dále rostou. Obavy budí především ceny nájemného, které jsou v meziročním srovnání o 5,5-6,0 % výše. V časech, kdy byla inflace na 2 %, dosahoval jejich meziroční růst 3,0-3,5 %, u ostatních položek v průměru 1 %. V boji s inflaci tedy americká centrální banka stále vyhráno nemá. Na svém posledním zasedání sáhla k 75bodovému zvýšení sazeb. Další zasedání je naplánované na 21. září a zde se podle nás bude Fed rozhodovat mezi 50 a 75 body do plusu. Velice dobrá situace na trhu práce a pozitivní vyhlídky pro růst HDP v druhém pololetí hovoří spíše pro 75bodové zvýšení.

- Kromě inflace bude v USA zveřejněn i vývoj maloobchodních tržeb za srpen. Ty budou ovlivněny poklesem cen u čerpacích stanic, což se odrazí na meziměsíčním poklesu maloobchodních tržeb o 0,1 %. V kontrolní skupině, která je důležitá pro výpočet HDP, by však měly tržby vzrůst o 0,6 % meziměsíčně (díky očištění o prodeje pohonných hmot a aut).

- Průmyslová produkce v eurozóně v červenci zřejmě meziměsíčně klesla o 2,9 %. Vyplývá to z již zveřejněných dat pro velké ekonomiky. Pokles průmyslové produkce byl zaznamenán ve Francii (-1,5 %), Španělsku (-1,1 %), Německu (-0,7 %) a Irsku (-18,9 %). Ve vývoji se již odráží vysoké ceny energií, kvůli kterým některé průmyslové společnosti silně závislé na spotřebě plynu a elektřiny redukují výrobu nebo dočasně zavírají své závody. S tím souvisí pokles poptávky průmyslových firem po zemním plynu, ta byla za prvních osm měsíců letošního roku o 17 % nižší ve srovnání s obvyklou průměrnou spotřebou v letech 2017-2021. Průmyslový sektor tak bude zřejmě přispívat k HDP ve třetím čtvrtletí negativně.

- Budou pokračovat jednání související s energetickou krizí. Ve středu by další detaily měla poskytnout Evropská komise. Již v pátek se unijní ministři zodpovědní za energetiku shodli na využití nečekaných zisků producentů energie z levnějších zdrojů na pomoc domácnostem. Odebrání zisků by v podstatě znamenalo zastropování cen elektrické energie. V jaké výši by to mělo být, ale rozhodnuto nebylo. Spekuluje se o 200 EUR/MWh. Na zastropování cen plynu se ministři neshodli. Ministr financí ČR Zbyněk Stanjura se vyjádřil ve smyslu, že v Česku by se daň měl týkat tří sektorů (energetiky, bank a petrochemie), přičemž zavedena by měla být od 1. ledna 2023, a to na tři roky. Státnímu rozpočtu by tyto kroky mohly podle jeho odhadu přinést 50-60 miliard Kč ročně. Návrhem se česká vláda bude zabývat v pondělí.

- Meziměsíční růst českých spotřebitelských cen se podle nás v srpnu zmírnil. Odhadujeme jeho snížení z červencových 1,3 % na 0,7 %, po sezónním očištění pak z 1,1 % na 0,9 %. Významně na to působil pokles cen pohonných hmot v průměru o zhruba 10 % meziměsíčně. Ceny potravin na druhou stranu podle nás pokračovaly ve svižném meziměsíčním růstu. Stále vysokou meziměsíční dynamiku pravděpodobně vykazovala i jádrová inflace, s postupným zmírňováním poptávky domácností však očekáváme její pokračující snižování. V meziročním vyjádření by se již jádrová inflace měla nepatrně snížit ze 14,7 % na 14,5 %. Celková meziroční inflace tak podle našeho odhadu zrychlí jen nepatrně ze 17,5 % na 17,7 %. Zveřejněny budou i srpnové ceny průmyslových výrobců, jejichž meziměsíční růst dále zpomalí, v meziročním srovnání pak růst poklesne na 25,6 % z 26,8 % v červenci.

Aktualita pro rok 2026

Doporučujeme

Aktuality