Burzovní kalendář (28. 11. - 2. 12. 2022)

Přelom listopadu a prosince bude plný kurzotvorných událostí v čele s daty z amerického trhu práce, indexy nákupních manažerů a údaji o vývoji HDP v USA, Indii nebo Brazílii. Zaujme také evropská inflace a pozornost budou investoři věnovat také veřejným vystoupením představitelů Fedu.

Ohlédnutí

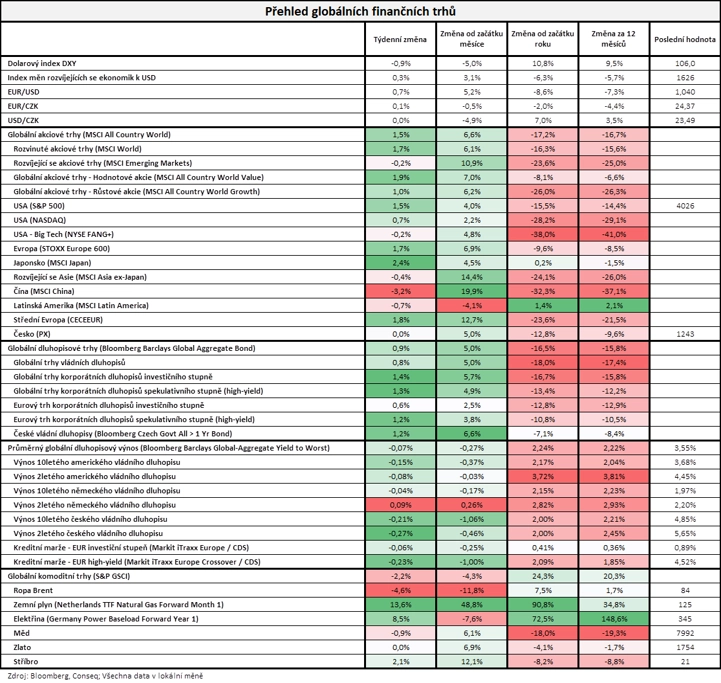

Poslední plně listopadový týden probíhal na trzích v relativním klidu. Aktivita obchodníků byla menší v důsledku čtvrtečního Dne díkůvzdání v USA a páteční zkrácené seance. Investory zajímal ve středu zveřejněný zápis z posledního zasedání FOMC, který potvrdil ochotu centrálních bankéřů USA dále zvyšovat základní úrokové sazby, ale zřejmě již nižším tempem. Trh zhodnotil zápis lehce pozitivně s tím, že se již pravděpodobně blíží vrchol cyklu zvyšování sazeb. Nejvíce se zveřejněné zprávy projevily na devizovém trhu, kde dolar oslabil na 4měsíční minimum 1,04 EUR/USD.

"V týdnu se dařilo akciím i dluhopisům. Nejširší globální akciový index MSCI All Country World si připsal zisk 1,5 % a nejširší globální dluhopisový index Bloomberg Barclays Global Aggregate Bond se zvedl o 0,9 %. Na globálních finančních trzích pokračovala mírně pozitivní nálada z předchozího období, která nicméně podle našeho názoru poměrně pravděpodobně nebude mít delšího trvání," uvedl stratég Michal Stupavský ze společnosti Conseq Investment Management.

Za celý týden americké akciové indexy vzrostly zhruba o procento, akcie v západní Evropě zpevnily zhruba o 1,7 % a index pražské burzy PX uzavřel na červené nule (-0,05 %). Nejvíce posilující akcií byla v Rybné CTP (+5,7 %), a to bez nových kurzotvorných zpráv. Poslední oznámené hospodářské výsledky ale vyzněly pozitivně s výhledem na téměř plnou obsazenost vlastněných logistických nemovitostí s rostoucími nájmy, jejichž stále větší podíl je navázaný na vývoj inflace. Nejvíce zlevnily akcie společnosti Tatry Mountain Resorts (-8,8 %), a to také bez konkrétních zpráv. "Na volatilitu titulu má vliv slabá likvidita. Potenciálně teplejší počasí mohou někteří investoři vnímat jako riziko pro rozjezd zimní sezóny v horských areálech,“ upozorňuje analytik Milan Vaniček z J&T Banky.

Týden do 25. listopadu na amerických trzích

Týden do 25. listopadu na evropských trzích

Týden do 25. listopadu na pražské burze

Společnost Colt CZ Group oznámila hospodářské výsledky za prvních devět měsíců letošního roku. Upravený zisk EBITDA dosáhl 2,34 miliardy Kč (meziročně +45,1 %), čekalo se 2,45 miliardy Kč. "Za meziročním růstem stojí stále především akvizice americké společnosti Colt. Naopak za nižší než odhadovanou hodnotou stál vyšší než očekávaný růst nákladů způsobený cenami energií, kovů a platů. Management potvrdil výhled, podle něhož má firma letos dosáhnout tržeb 14,0-14,6 miliardy Kč a upraveného zisku EBITDA 3,0-3,3 miliardy Kč. Titul zakončil týden silnější o 1,6 %,“ shrnuje Vaníček.

Kofola ČeskoSlovensko za třetí kvartál vygenerovala provozní zisk EBITDA 462,2 milionu Kč (meziročně -12,4 %), trh čekal 447 milionů Kč. Ani 11% meziroční růst tržeb nestačil na vyvážení rychle rostoucích nákladů, které nutí firmu významně šetřit na ostatních aktivitách. Kofola sice zopakovala letošní cíl pro zisk EBITDA 1,08-1,115 miliardy Kč, plánuje jej ale splnit na spodním okraji rozpětí. Titul zakončil týden prakticky beze změny.

Mimořádná valná hromada (per rollam) Komerční banky podle očekávání schválila dividendu 55,5 Kč na akcii. Jedná se o doplacení dividend za roky 2019 a 2020, které byly omezeny kvůli nařízení ČNB. Poslední obchodní den s nárokem na tuto dividendu je pondělí 28. listopadu. Titul zakončil týden o 2,3 % níže.

Firma Primoco UAV oznámila, že podepsala kontrakt na dodávku 5 kusů modelu One 150 evropskému zákazníkovi. Cena zakázky je 3,65 milionu eur. Společnost přitom nedávno oznámila významnou zakázku pro mimoevropského zákazníka za 6,8 milionu eur. "Za letošní rok zatím Primoco UAV vykázala tržby (tedy za letadla již dodaná) 144,5 milionu Kč a podepsala pro příští rok zakázky za zhruba 254 milionů Kč. Celkový objem oznámených zakázek tak letos dosahuje 400 milionů Kč. "Připomeňme, že společnost dlouhodobě počítá s marží EBITDA okolo 40 %. Šéf společnosti a většinový akcionář Ladislav Semetkovský dodal, že má brzy dojít k dalšímu oznámení. Titul zakončil týden silnější o 2,7 %," říká Milan Vaníček z J&T Banky.

Výhled

Na přelomu listopadu a prosince budou investoři sledovat hlavně makroekonomická data, a to i proto, že se nekonají měnověpolitická zasedání významných centrálních bank.

V rámci makroekonomických ukazatelů se bude upínat pozornost k indexu aktivity ISM v průmyslu v USA, kde se čeká pokles pod 50 bodů, a tedy očekávání poklesu. Pokud by se toto očekávání potvrdilo (či byl výsledek ještě horší), byl by to další dílek do skládačky očekávání zhoršení ekonomického vývoje v USA. Horšící se makroekonomická prognóza by paradoxně mohla pomoci rizikovým aktivům vzhledem k možným spekulacím trhu na další vývoj měnové politiky, respektive s ohledem na spekulace o zmírnění aktuální dynamiky měnové restrikce.

"Přelom listopadu a prosince nabídne várku inflačních dat z eurozóny i regionu. Listopadová inflace v eurozóně za významné pomoci nižších cen energií a administrativních opatření zřejmě meziměsíčně stagnovala a v meziročním vyjádření zpomalila. Jádrová inflace by měla také klesnout vlivem efektu srovnávací základny. Finální odhady HDP u nás a v USA by měly přinést revize výše, v našem případě až o tři desetiny procentního bodu na -0,1 % mezikvartálně. Americký NFP report na závěr týdne nejspíše pouze potvrdí pokračující napětí na tamním trhu práce," zmínil v týdenním výhledu ekonom Kevin Tran Nguyen z Komerční banky.

"Ve zkráceném obchodním týdnu index S&P 500 posílil o 1,53 %. V úterý přitom díky růstu o více než procento prolomil hladinu 4 000 bodů a po zbytek týdne mírně nad ní opakovaně uzavřel. Udržení se indexu nad 4 000 je pozitivní signál pro další posun směrem k úrovni 4 100 bodů, u které je také 200denní klouzavý průměr. Nejbližší rezistence je nyní v zóně 4 100 až 4 150, nejbližší podstatný support je na 3 900 a další na 3 700. Benchmark je nadále mezi 200- a 50denním klouzavým průměrem, případný obrat níže a prolomení pod 3 900 by bylo negativním znamením," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

"Index S&P 500 se po dvou měsících vrátil nad psychologicky významnou hladinu 4 000. Ke změně trendu zatím ale nedošlo, nadále se bavíme o rally v rámci medvědího trendu. Růst cen akcií v současnosti odpovídá sezónnímu patternu," dodal Košťál.

Hospodářské výsledky oznamují zejména firmy, jejichž fiskální čtvrtletí jsou posunutá oproti těm kalendářním. V USA to budou mimo jiné Hewlett Packard Enterprise, Hormel Foods, Salesforce a Dollar General, v Evropě se přidají mimo jiné PKN Orlen a Allegro.eu.

Posledním obchodním dnem s nárokem na dividendu Komerční banky je pondělí 28. listopadu. Akcionářům se bude následně vyplácet 55,5 Kč na akcii.

Makroekonomický kalendář

Pondělí na makrodata bohaté nebude, ze zajímavějších údajů vyjde odpoledne ve Spojených státech jen index průmyslové aktivity dallaského Fedu.

V noci na úterý zveřejní Japonsko zprávy o nezaměstnanosti a maloobchodních tržbách. Dopoledne bude v eurozóně patřit sadě indexů důvěry a odpoledne přidají Německo inflační data a Spojené státy index cen domů FHFA a index spotřebitelské důvěry od Conference Board.

Ve středu nad ránem budou investoři vyhodnocovat japonskou průmyslovou výrobu a oficiální čínské indexy nákupních manažerů za listopad. Dopoledne na trh pošle Německo index dovozních cen a data z trhu práce a Eurostat za celou eurozónu inflační statistiku. Odpoledne v USA vyjdou zpřesněná zpráva o vývoji HDP v třetím čtvrtletí, statistika velkoobchodních zásob, výsledek obchodní bilance, index nákupních manažerů pro oblast Chicaga, statistika z trhu práce JOLTS a zpráva o změně počtu pracovních míst v soukromém sektoru od ADP za listopad a večer ještě americká centrální banka zveřejní pravidelnou situační zprávu o stavu ekonomiky Spojených států zvanou Béžová kniha.

Čtvrtek bude ve světě dnem indexů nákupních manažerů ve zpracovatelském sektoru. V Japonsku ale vyjde také index spotřebitelské důvěry, Německo přidá maloobchodní tržby, Eurostat za eurozónu nezaměstnanost, Česko bilanci státního rozpočtu a Spojené státy pravidelnou týdenní zprávu o počtu žádostí o podporu v nezaměstnanosti nebo statistiku osobních příjmů a výdajů.

Páteční ráno bude patřit německé obchodní bilanci a českému HDP a dopoledne ještě v Evropě zaujme výrobní inflace za eurozónu. Hlavní zprávou dne ale bude odpolední americká nezaměstnanost za listopad.

Z makroekonomického výhledu Komerční banky:

- Zpřesněný odhad vývoje českého HDP za 3Q2022 podle nás přinese vzestupnou revizi o tři desetiny procentního bodu na -0,1 % mezikvartálně. Zářijová data z průmyslu a maloobchodu totiž ukazují výrazně vyšší odolnost domácí ekonomiky. Náš odhad zároveň zohledňuje překvapivě silný růst HDP Německa, našeho největšího obchodního partnera. Struktura růstu by měla být dána dvěma klíčovými faktory. Jednak jde o výrazné oživení průmyslu podpořené zmírněním tlaků v dodavatelských řetězcích, jednak kompletování nevyřízených objednávek, zejména v automobilovém průmyslu. To by se mělo odrazit v silném příspěvku čistého vývozu, poklesu zásob a solidní investiční aktivitě. Zásadní však zřejmě bude pokračující pokles spotřeby domácností.

- Růst peněžní zásoby M3 v eurozóně za říjen o 6,2 % meziročně by měl odrážet pokračující silný úvěrový apetit nefinančních firem. Na rozdíl od domácností poptávka po firemních úvěrech zůstává stále velice odolná, když nefinanční podniky jsou stále v dobré finanční kondici, disponují silnou pozicí v diktování cen, a navíc reálné úrokové sazby jsou stále ve 3-5letém horizontu poblíž nuly.

- Inflace v eurozóně podle nás v listopadu rapidně zpomalí, když meziměsíčně bude stagnovat a meziročně dojde k poklesu z říjnových 10,6 % na 10,2 %. Hlavním faktorem by ovšem měly být volatilní složky energií, které výrazně přispěly k silné měziměsíční dynamice v říjnu, když odrážely vysoké nárůsty velkoobchodních cen plynu v srpnu a září. Hlavní roli sehraje efekt srovnávací základny a také administrativní opatření v jednotlivých členských zemích. Jádrová složka podle nás také doplatí na vyšší srovnávací základu z minulého roku a zpomalí z 5,0 % na 4,7 %.

- Finální odhad vývoje amerického HDP by měl přinést mírnou revizi z 2,6 % na 2,8 % anualizovaně mezikvartálně s ohledem na vzestupné revize v maloobchodních tržbách a stavebnictví.

- ISM index průmyslové aktivity v USA za listopad by měl zavítat těsně pod 50bodovou hranici, kde hlavními faktory budou slabší produkce, nižší zásoby a pokles nových objednávek.

- Na závěr týdne americký report NFP podle nás ukáže, že tamní ekonomika přidala 270 tisíc pracovních míst po říjnovém přírůstku o 261 tisíc, čímž by míra nezaměstnanosti klesla na 3,6 %. Pokračující silné signály z NFP by měly pouze rozvázat ruce Fedu v tom, aby pokračoval v utahování měnové politiky.

Aktualita pro rok 2026