Americké akcie: Tak co bude?

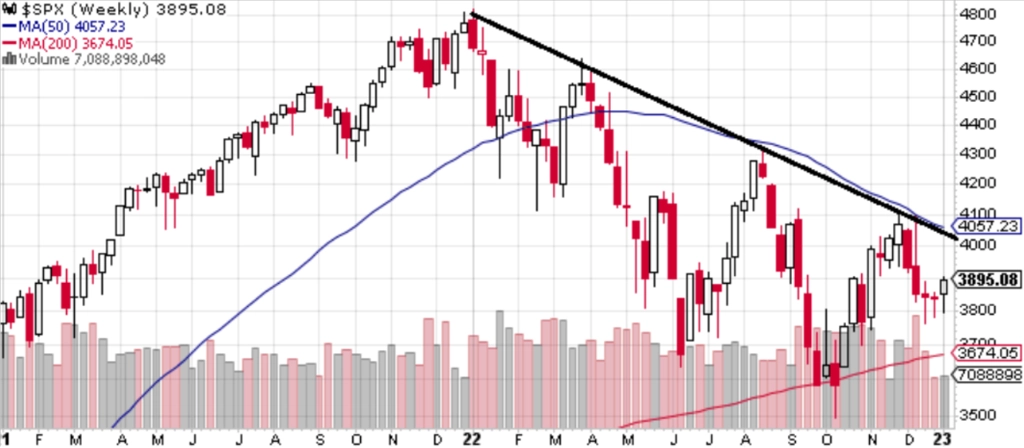

Americké akcie zahájily rok 2023 týdenním růstem o více než procento, mohl za to nicméně pouze jeden silně býčí obchodní den. Index S&P 500 se vzdálil od loňských minim, směrem vzhůru se ovšem prostor zdá být z technického hlediska velice omezený.

První obchodní dny roku 2023 přinesly po čtyřech červených týdenních svíčkách změnu. Index S&P 500 totiž díky silnému pátečnímu růstu po oznámení dat z trhu práce posílil o 1,45 %. Co se s novým rokem zatím nemění, jsou široká denní rozpětí hodnoty indexu S&P 500 a také to, že se tento benchmark poslední dva týdny drží v pásmu 3 700 až 3 900. V pátek S&P 500 uzavřel na úrovni 3 900 a na 50denním klouzavém průměru. Případné pokračování růstu by trh posunulo k testování hladiny 4 000 a poté 4 100, kde je 200denní klouzavý průměr a také sestupná linie, od které se index loni vždy odrazil níže.

Index S&P 500 je nadále v sestupném trendu. Všechny čtyři dny prvního obchodního týdne letošního roku testoval úroveň 3 800, ale ani jednou neuzavřel pod ní.

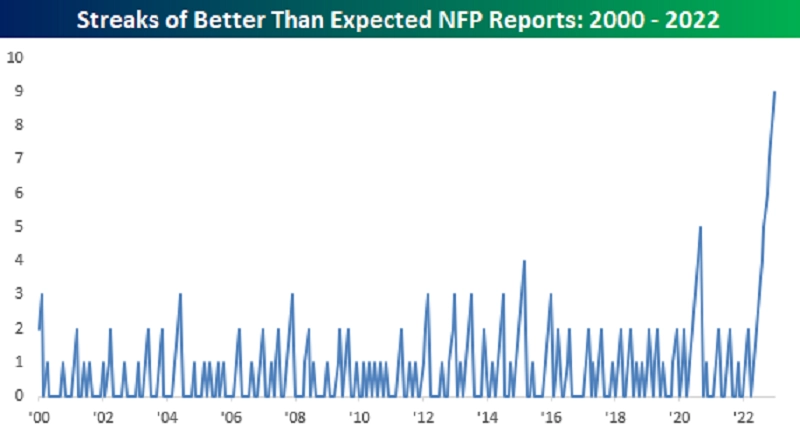

Mimochodem, data z amerického trhu práce za prosinec byla opět mírně lepší, než analytici čekali. Podeváté v řadě. Intuitivní by snad bylo, že silný trh práce je argumentem pro to, aby Fed dále zpřísňoval měnovou politiku. Ano, je ale také možné, že pozornost investorů se od inflace a snahy centrální banky ji zkrotit posouvá k hrozbě recese. Silný trh práce by se tak z nepřítele akciových býků mohl stát když ne přítelem, tak alespoň spojencem.

Co z technického hlediska zatím "funguje", je podpora indexu S&P 500 na úrovni 200týdenního klouzavého průměru. Opět se od ní odrazil výše, optimisté by ale raději viděli o něco uctivější vzdálenost kurzu od dlouhodobého ukazatele.

Krátkodobé průměry, tedy 20denní a 50denní, naopak nic vyloženě optimistického nevěstí.

Navíc v době, kdy se S&P 500 opět blíží linii sestupného trendu, která loni několikrát spolehlivě odkázala býky do patřičných mezí.

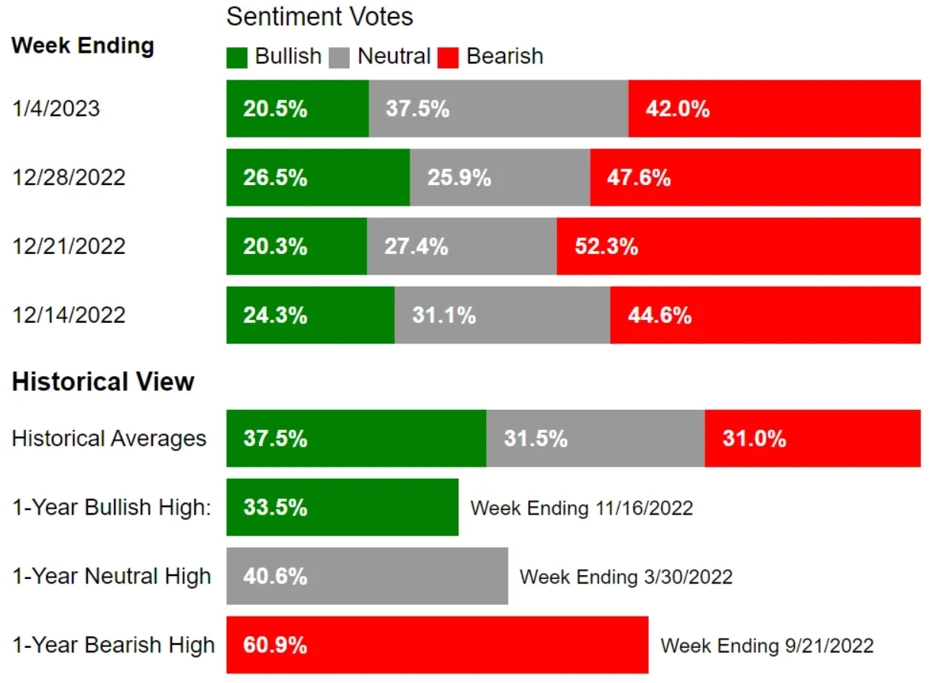

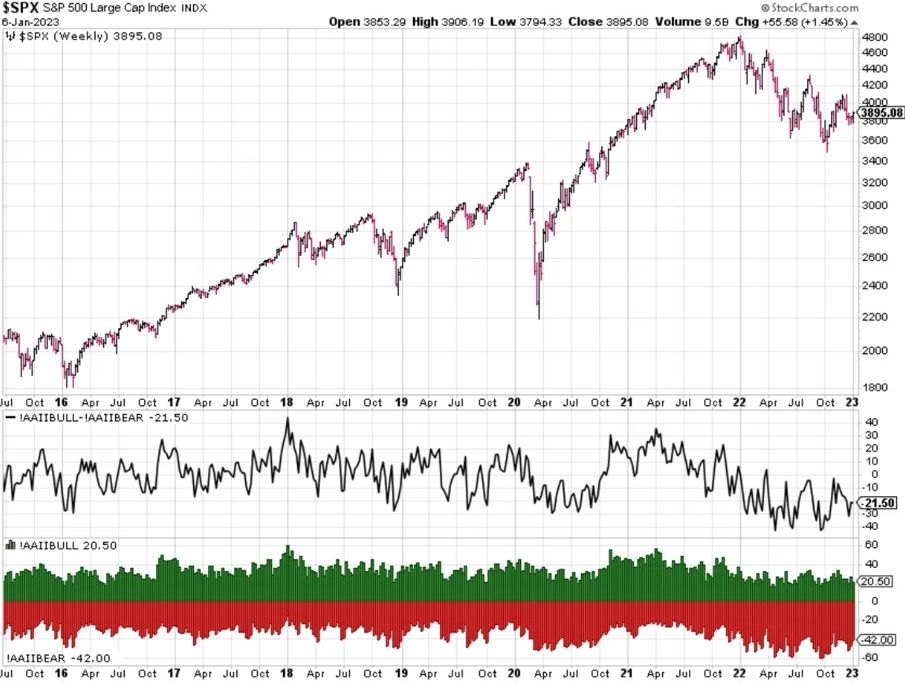

V mediálně hodně sledovaném průzkumu Americké asociace individuálních investorů (AAII) v posledním týdnu ubylo medvědů i býků. Přibylo totiž těch, kdo zaujímají neutrální postoj. Není vlastně tak úplně divu, signály z ekonomiky jsou protichůdné. Třeba do toho vnese trochu světla začínající výsledková sezóna.

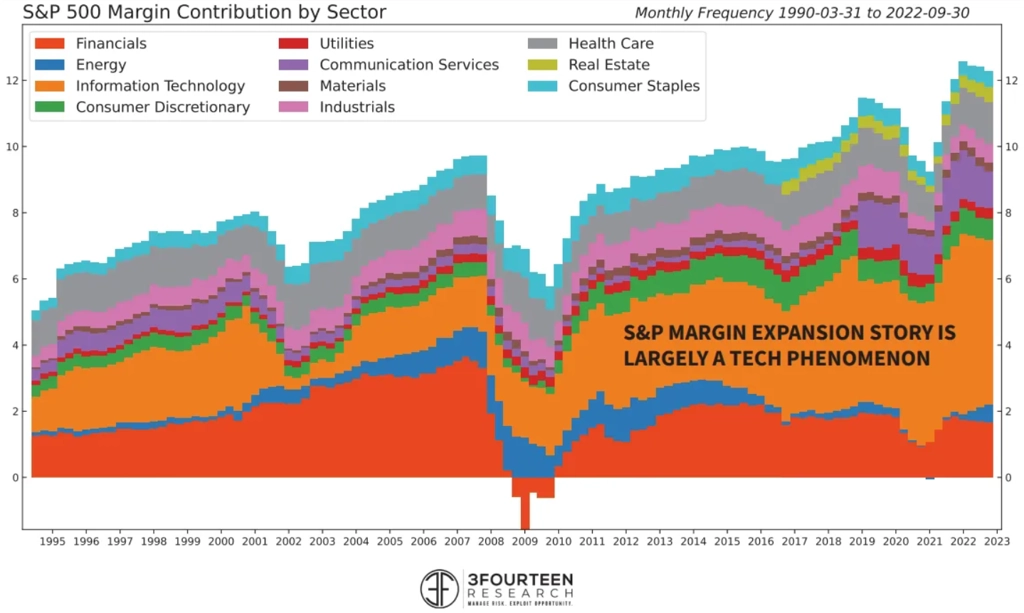

Analytici se v podstatě shodují, že marže amerických firem budou letos pod tlakem. V posledním roce se v tomto ohledu poměrně jednoznačně "vyfukovalo" v technologickém sektoru, naopak se dařilo energetice. Je otázka, zda se technologickému odvětví podaří odvrátit osud finančního sektoru po finanční krizi.

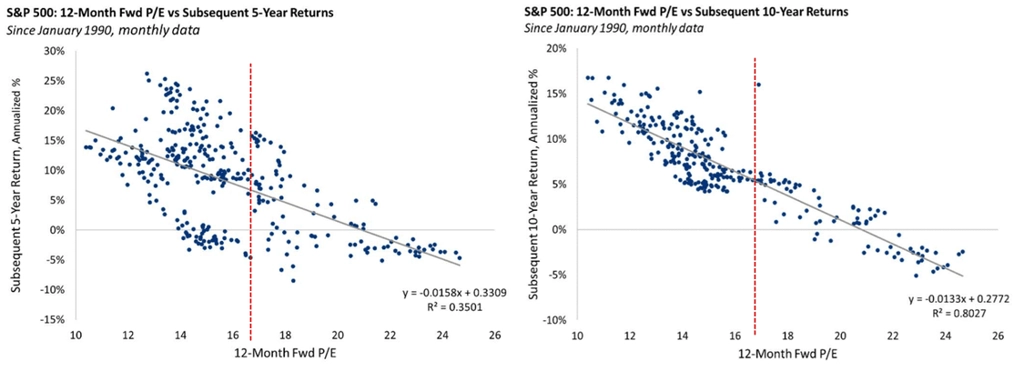

Ocenění amerických akcií příliš nenapoví. P/E je na úrovni, ze které v následujících pěti i deseti letech americký trh převážně celkově rostl, to ale platí prakticky napříč rozptylem valuací. Drahé může být dražší, levné může ještě zlevnit.

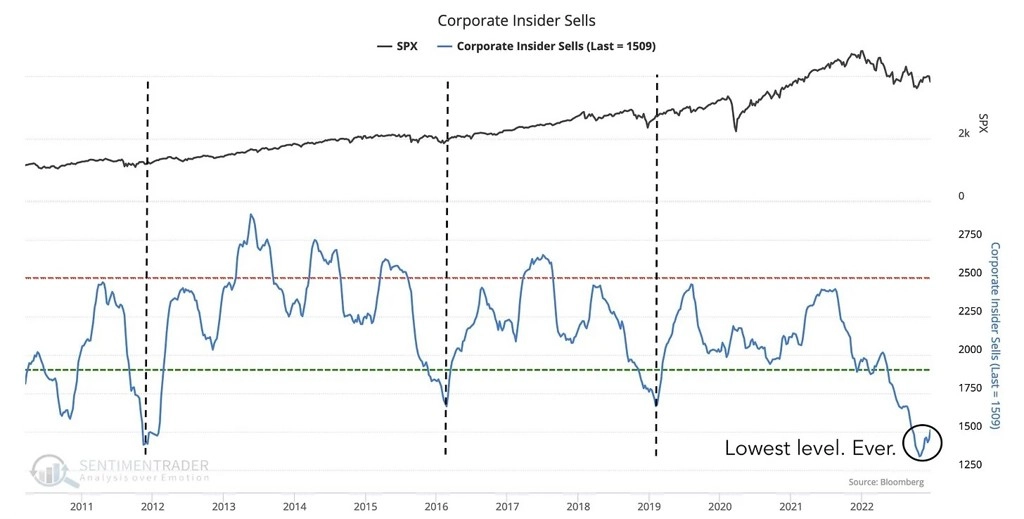

Insideři prodávají akcie v historicky malé míře. Když začnou prodávat ve velkém, bývá to sice varovné znamení pro takzvané smart money, ale zároveň v té době ve velkém nakupují drobní investoři.

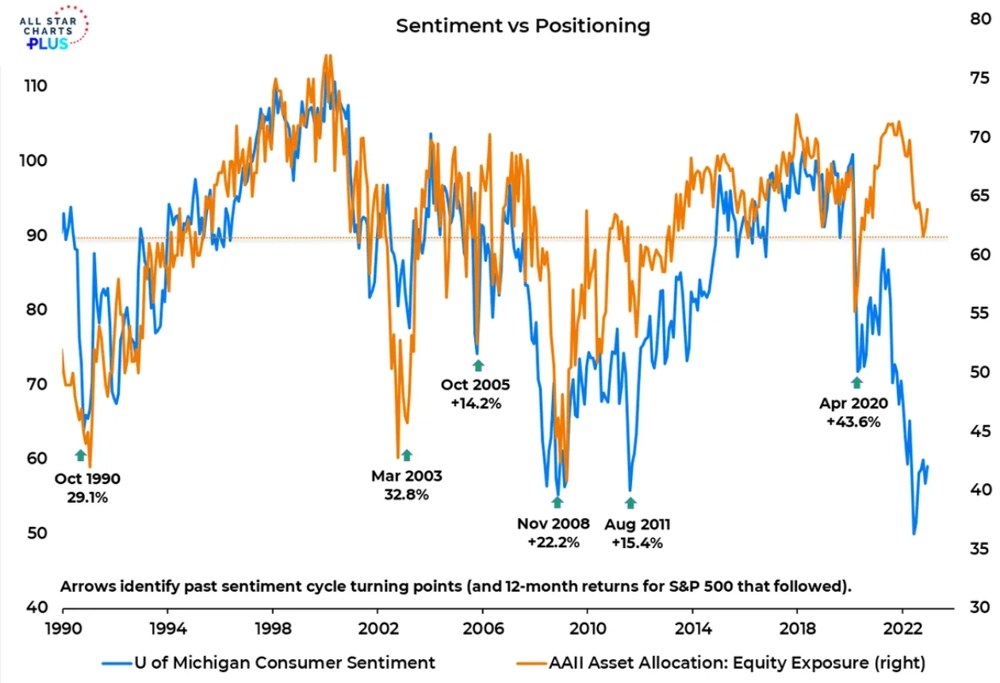

Akciová alokace amerických drobných investorů je přitom navzdory výrazným ztrátám hlavních indexů stále poměrně vysoká. A to navzdory podstatnému poklesu spotřebitelské důvěry. Nůžky na grafu se budou muset dříve či později uzavřít - zlepší se nálada mezi lidmi (investory), nebo trh čeká další vlna odprodejů (a kdo by případně od retailu nakupoval)?

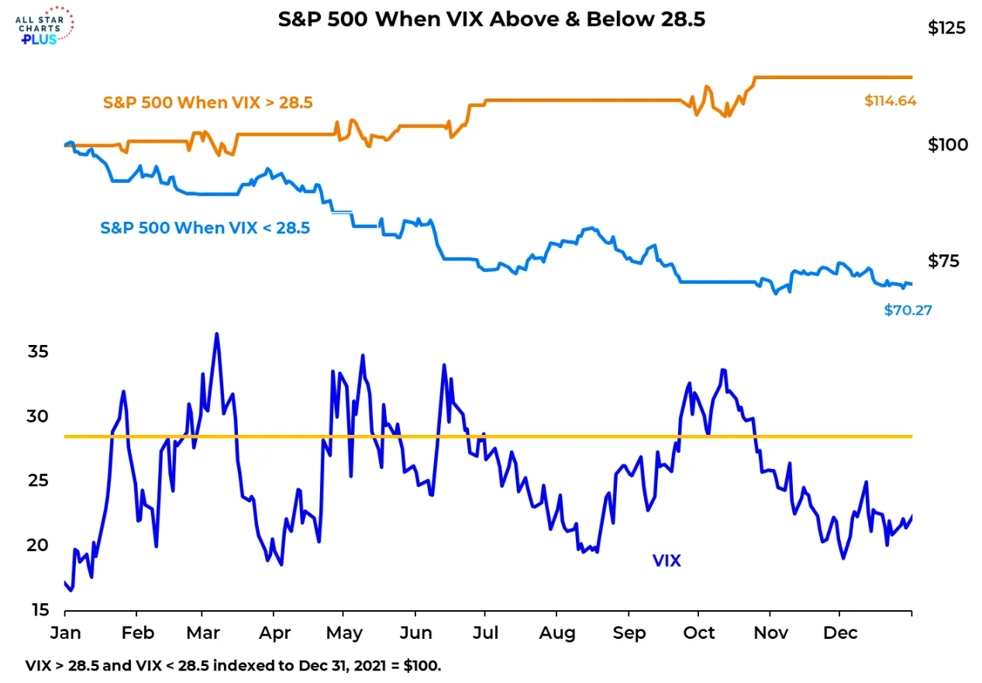

A nakonec taková zajímavost. Ačkoli se obecně má za to, že když akciový trh (S&P 500) roste, klesá volatilita (VIX), loni to bylo tak, že při vyšších hodnotách indexu VIX americký akciový trh prospíval podstatně lépe. V součtu z toho byl propad o pětinu, i tak je ale statistika zajímavá.

Zdroj: All Star Charts, TOPDOWN CHARTS, CappThesis, Carson Group, Bespoke Investment Group, 3Fourteen Research, Industrial Alliance Investment Management

Aktualita pro rok 2026

Aktuality