Bude portfolio 60/40 opět fungovat, nebo vane vítr hlubší a dlouhodobé změny?

Rok 2022 byl z hlediska výkonnosti klasických finančních aktiv, tedy akcií a dluhopisů, mimořádně neúspěšný. Americké akcie i vládní dluhopisy svorně odepsaly řádově desítky procent, a tak klasické portfolio 60/40 (60 % akcií, 40 % bondů) zaznamenalo nejhorší výkon v moderní historii. Řada investorů se při nižších cenách akcií i dluhopisů logicky ptá, zda již přišel čas ve velkém nakupovat, protože tato aktiva čekají lepší zítřky. Možná je ale namístě otázka, zda se na pozadí vyšších sazeb, vysoké inflace a dýchavičnosti ekonomiky neodehrává hlubší a dlouhodobější změna.

Odpověď na takto otevřenou a obecnou otázku je samozřejmě složitá a v krátkodobém horizontu jen těžko ověřitelná. Lze se ovšem opřít například o technickou analýzu a dlouhodobé trendy. Akcie a dluhopisy mají například za sebou řadu let (výrazně) lepší výkonnosti než zlato a stříbro, právě poměr těchto tradičních finančních a "hmatatelných" aktiv ale naznačuje, že může začínat dlouhodobý obrat trendu.

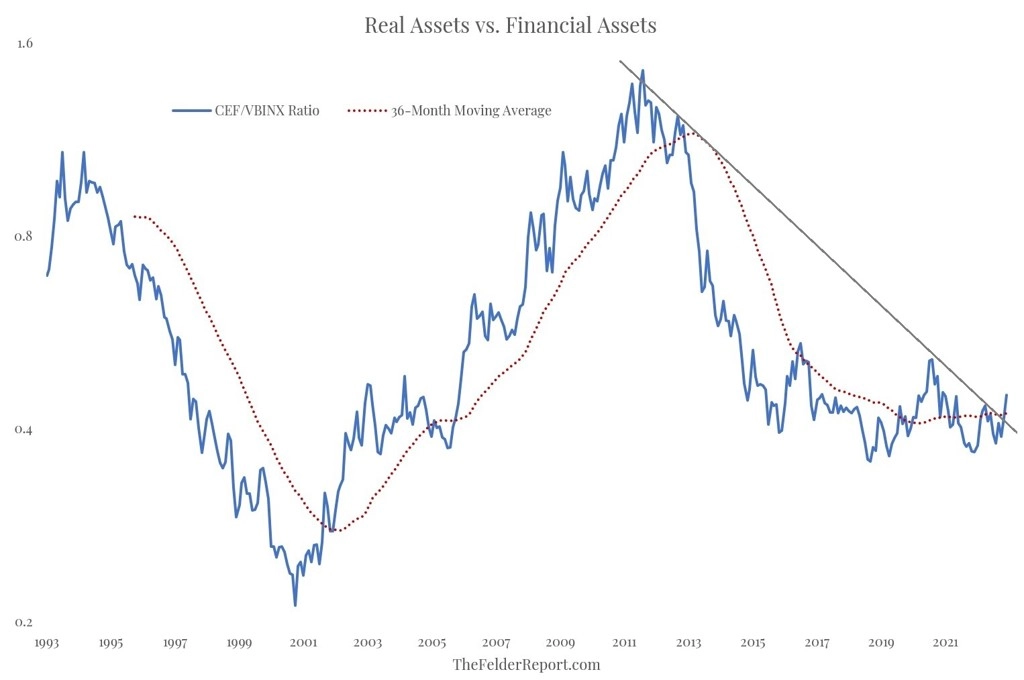

Na grafu je poměr výkonnosti Sprott Physical Gold and Silver Trust (CEF) a Vanguard Balanced Index Fund (VBINX, de facto portfolio 60/40). Je patrné, že v dlouhodobém horizontu nastávají období lepší výkonnosti drahých kovů, která jsou následně střídána lepším zhodnocením akcií a dluhopisů.

V uplynulé dekádě se více dařilo tradičním finančním aktivům, dekáda po roce 2000 byla ale naopak příznivější pro drahé kovy. Nyní se zdá, že opět dochází k "výměně stráží", sledovaný poměr se vyhoupl nad svůj tříletý průměr a nad linii sestupného trendu. Pokud nejde o klasické "falešné proražení" (v posledních letech jich již několik nastalo), může se stát, že prožíváme další dlouhodobý obrat. Lepší investiční příležitost pro další roky by se pak mohla otevírat na trhu s drahými kovy, nikoli na trzích s akciemi a dluhopisy.

Zdroj: The Felder Report

Aktualita pro rok 2026

Aktuality