Zpětné odkupy akcií: Dar z nebes, nebo od ďábla?

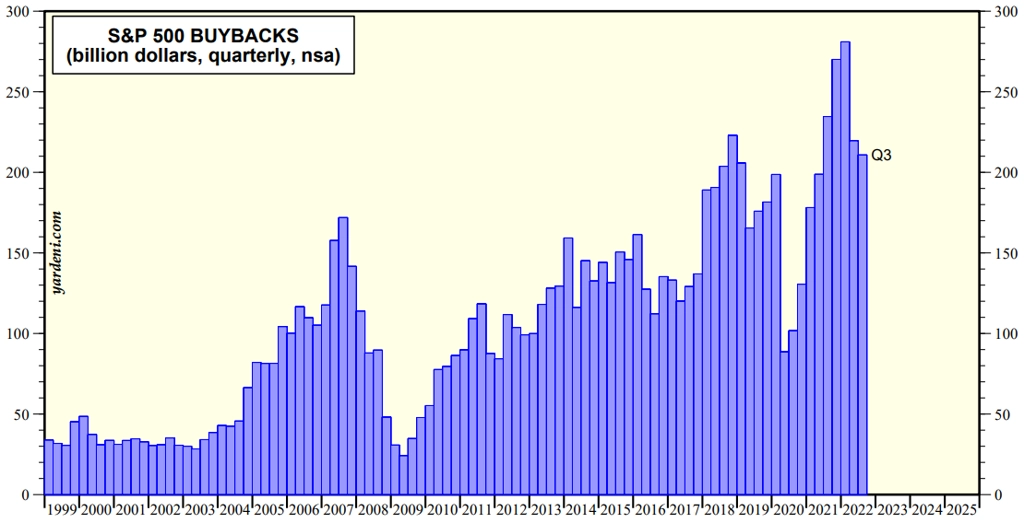

Americké společnosti také loni ve velkém pokračovaly ve zpětných odkupech akcií. Jen v třetím čtvrtletí dosáhl jejich objem v rámci indexu S&P 500 přibližně 210 miliard dolarů, dohromady za první tři kvartály roku pak přesáhl 700 miliard dolarů. Takzvané buybacky jsou přitom pro investory i analytiky poměrně kontroverzním tématem.

S&P 500 - objemy zpětných odkupů akcií, zdroj: yardeni.com

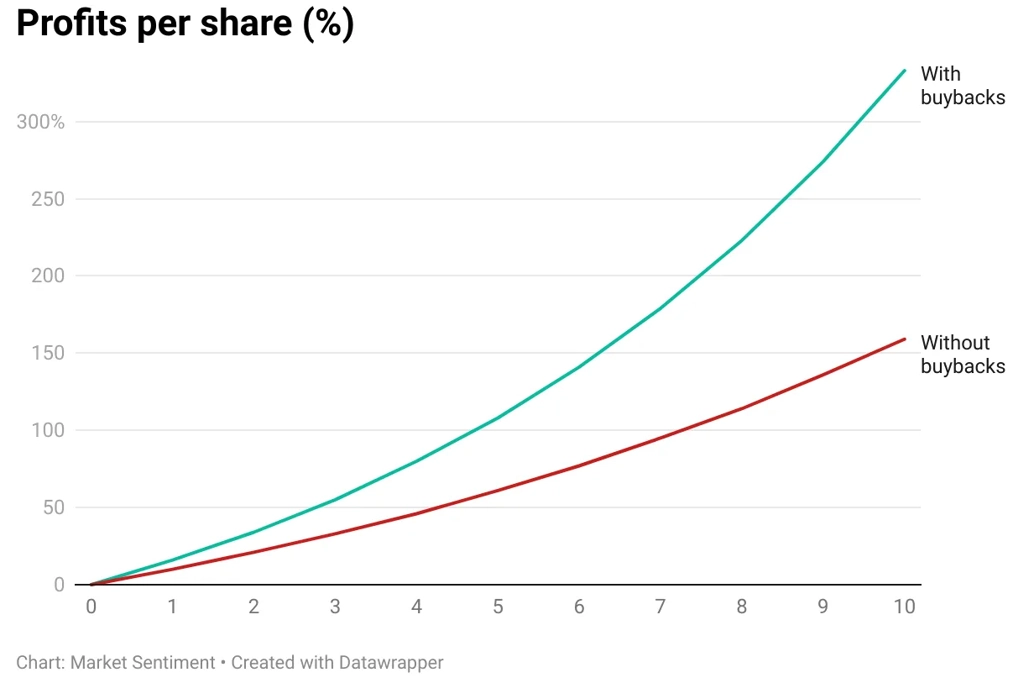

Zpětné odkupy akcií jsou podle řady investorů důkazem toho, že jsou cenné papíry dané firmy podhodnocené. Samotná skutečnost, že firma odkupuje vlastní akcie, ale ještě není zárukou toho, že jsou levné. Klíčové je, že zpětné odkupy akcií a poté jejich rušení, které obvykle následuje, snižují počet cenných papírů firem, což technicky vylepšuje hospodářské výsledky (zisk, tržby) přepočtené na jednu veřejně obchodovanou akcii.

Akcie stovky podniků z indexu S&P 500 nejaktivnějších na poli zpětných odkupů od roku 2012 do konce loňského listopadu nabídly investorům zhodnocení asi 315 %, zatímco celý S&P 500 jen 278 %. V průměru jde tedy o roční výsledek 12,05 % proti 10,74 % ve prospěch společností odkupujících vlastní akcie.

Vliv zpětných odkupů akcí na výši zisků na akcii, zdroj: Market Sentiment

V éře Benjamina Grahama bylo na akcie pohlíženo jako na alternativu dluhopisů a dividendy byly vnímány podobně jako dluhopisové kupóny. V případě dividend je však problémem to, že jsou značně závislé na předpokladu stabilního cash flow. Na stabilní cash flow se dalo spolehnout u 'starého' byznysu, moderní podniky současnosti s mnohdy neortodoxními byznys plány mají v tomto situaci složitější. A právě jim se zpětné odkupy nabízejí jako flexibilnější nástroj, jak se dělit o úspěch s investory.

Všechno ale není růžové. Kritici politiky zpětných odkupů upozorňují zejména na skutečnost, že vrcholní manažeři firem mohou buybacky prosazovat kvůli tomu, že výše jejich odměn se nezřídka odvíjí od dosažených zisků na akcii či kurzu daného titulu. A jak již bylo řečeno, tyto ukazatele rostou, když firmy snižují počet akcií jejich skupováním a následným rušením. Management podniku tedy může zpětné odkupy prosazovat s vidinou krátkodobého růstu ceny akcií, na základě kterého si finančně přilepší díky vyšším odměnám. A firmy rovněž často slýchají, že zpětné odkupy akcií ukazují, že nemají lepší nápad, jak využít peníze, tedy že upřednostňují krátkodobou výkonnost akcií před dlouhodobou prosperitou firmy zajištěnou investicemi do výzkumu, vývoje a inovací.

Zdroj: Market Sentiment

Aktualita pro rok 2026