České finanční domy jako klidný přístav v rozvlněném bankovním moři

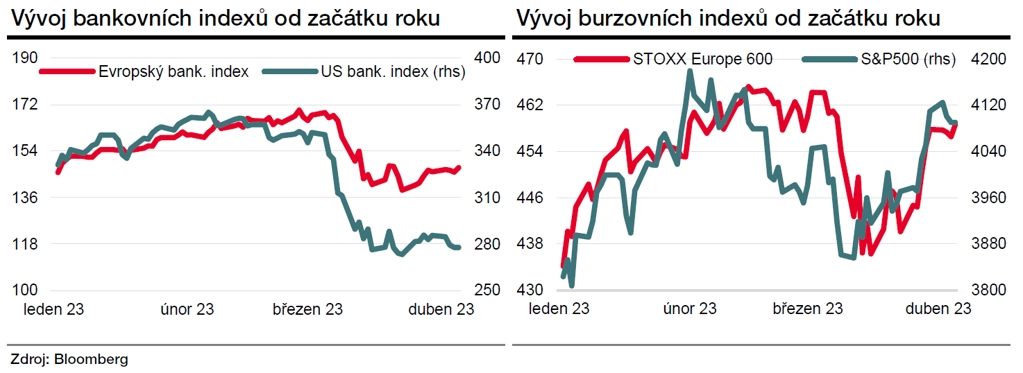

Bankovní sektor má za sebou turbulentní týdny. Nervozitu odstartoval pád několika bank v USA v čele se Silicon Valley Bank. Český bankovní sektor by ale investory ani majitele vkladů znepokojovat neměl.

Silicon Valley Bank financovala začínající firmy v Silicon Valley, měla ale slabou likviditu a rozsáhlé ztráty z prodeje dluhopisového portfolia. Ústav neustál run a záhy byl převzat regulátorem.

Problémy se nevyhnuly ani evropským bankám. Konkrétně se jednalo o druhou největší švýcarskou banku Credit Suisse, která vyvolávala nervozitu dlouhodobě. Starosti se týkaly zejména investičního bankovnictví, ve kterém měla banka obrovské ztráty, a byla tak nakonec nucena navýšit kapitál vydáním nových akcií. Podobně jako v USA pak došlo k masivnímu odlivu klientů a situaci dále zhoršilo prohlášení zástupce hlavního akcionáře, který striktně odmítl jakékoli další kapitálové injekce. Nakonec banku za vládního dohledu převzala UBS.

Oba případy mají společné to, jak bleskově zasáhli regulátoři. Ostatně s tím mají bohaté zkušenosti z dob finanční krize. Ujistili finanční trhy zejména o okamžitém dodání likvidity. Podobné odhodlání pro případ potřeby vyjádřila také Česká národní banka.

Situace se silně projevila na akciovém trhu. Zatímco akcie bank zatím nedokázaly ztráty napravit, akciový trh jako celek je na úrovni z doby před nárůstem obav o bankovní sektor.

Nečekáme, že by se v českém bankovním sektoru měly objevit podobné problémy. Je to dáno mimo jiné i rozdílným modelem podnikání. České banky mají velice konzervativní přístup. Zjednodušeně řečeno, klienti v nich uloží své peníze a s těmito vklady banky z velké části dále podnikají. Poměr úvěrů ke vkladům je u domácích bank okolo 70 %. To znamená, že objem vkladů je vyšší než objem poskytnutých úvěrů.

Většina poskytnutých úvěrů je navíc zajištěna zástavou. Například hypotéky tvoří 40-50 % celkových poskytnutých úvěrů. Celkový počet zajištěných úvěrů bude přitom ještě vyšší.

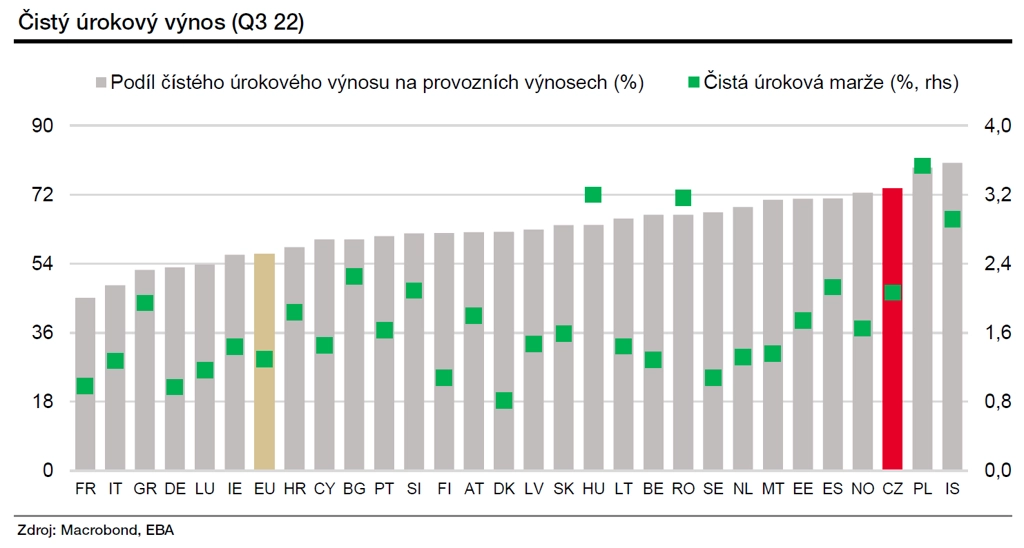

Ukázkou konzervativního byznys modelu českých bank je například i čistý úrokový výnos, který je primárně založen na příjmech z úvěrového portfolia. V případě tuzemských bank tvoří úrokové výnosy asi 72 % celkových provozních výnosů. To je jeden z nejvyšších podílů v Evropě.

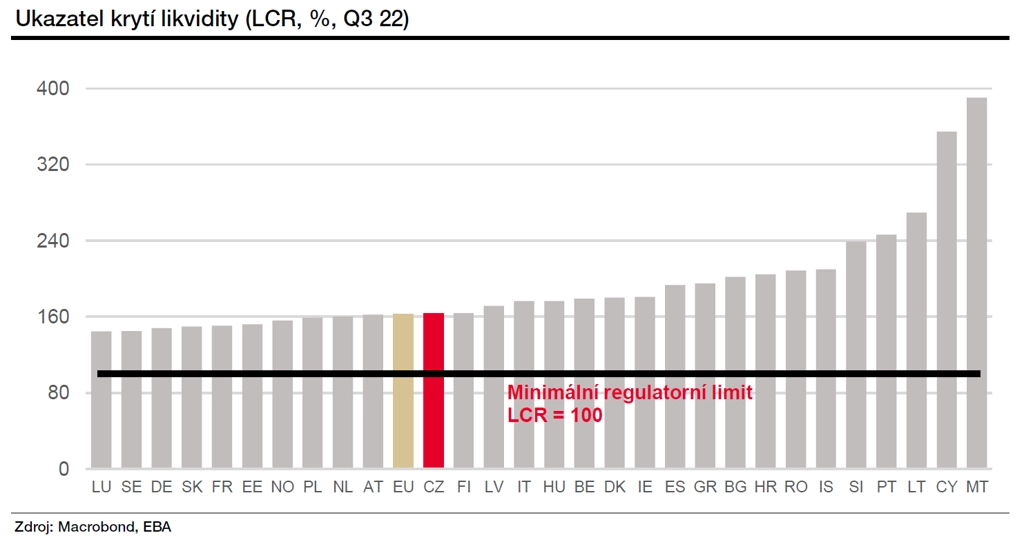

České banky také velice pohodlně vyhovují požadavkům na likviditu. Jsou zhruba na průměru evropských bank a vysoko nad regulatorním požadavkem na minimální likviditu.

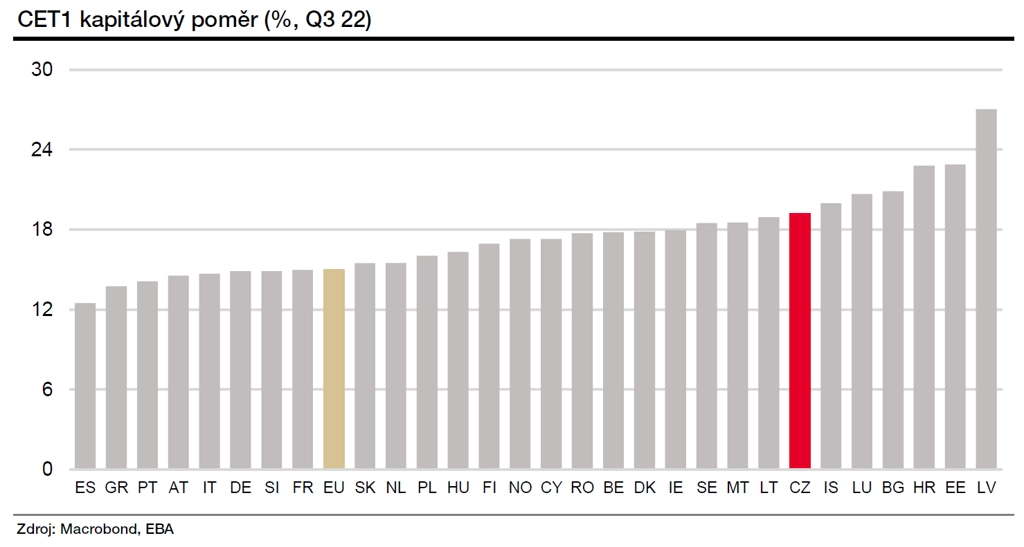

Od finanční krize po roce 2008 došlo ke zpřísnění kapitálových požadavků. Ty lze vyjádřit i jako kapitálové krytí rizikově vážených aktiv. Ve srovnání s ostatními evropskými bankami jsou ty české jedny z nejlépe kapitálově vybavených.

Uvedené grafy ilustrují rozdíl mezi českými bankami a problémovými ústavy v USA a Evropě. Mají stabilnější zdroj příjmů z konzervativních portfolií, výrazný převis vkladů nad poskytovanými úvěry, silnou kapitálovou vybavenost a dostatek likvidity.

Zdroj: Komerční banka

Aktualita pro rok 2026