Portfolio 60/40 neřeklo poslední slovo, na jeho loňský propad zapomeňte

Loňský rok byl pro portfolio 60/40 (60 % akcií, 40 % dluhopisů) jedním z nejhorších vůbec. S tím, jak centrální banky razantně zpřísňovaly své měnové politiky, padaly ceny dluhopisů a obavy z příchodu hospodářské recese spolu se zdražováním peněz, na které jsou citlivé především růstové firmy, srážely také akciový trh. Na trzích s ohledem na loňskou výkonnost portfolia 60/40 často zaznívá, že tato strategie je mrtvá, z dlouhodobého hlediska se na ní ale prakticky nic nezměnilo.

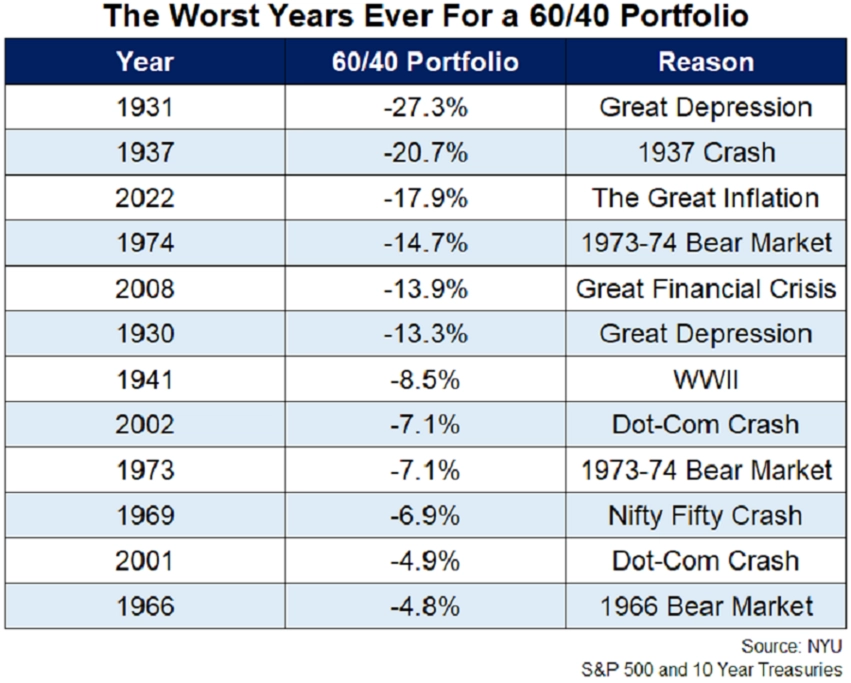

Portfolio složené z 60 % z amerických akcií a z 40 % z amerických vládních dluhopisů zaznamenalo loni pokles o téměř 18 %. Horší výsledek tato strategie vykázala v posledních sto letech již jen v letech 1937 a 1931.

12 nejhorších let pro portfolio 60/40, zdroj: Ritholtz Wealth Management

Krátkodobý vývoj cen akcií a dluhopisů ovšem nevypráví celý příběh. V horizontu od 20. let 20. století ceny akcií i dluhopisů po většinu času souběžně rostly. Třeba v 80. letech zaznamenaly akcie i dluhopisy růst cen téměř v každém roce a mimořádně příznivá byla rovněž dekáda po velké finanční krizi. Mezi roky 1940 a 1980 portfolio 60/40 ročně přidávalo v průměru 7,9 % a mezi roky 1981 a 2021 rostlo průměrným ročním tempem 10,5 %.

Žádná strategie nefunguje bez výjimky. To, co se stalo loni, neznamená, že by portfolio 60/40 přestalo fungovat. V dalších letech by měla být situace opačná. Jakmile centrální banky začnou snižovat sazby, výnosy dluhopisů poletí dolů, zatímco jejich ceny zamíří výše, a rovněž akcie by měly těžit z nového kola zlevňování peněz.

Zdroj: A Wealth of Common Sense

Aktualita pro rok 2026

Aktuality