Komerční banka loni vydělala přes 17 miliard korun, vedení navrhuje vyplatit dividendu 91,30 Kč na akcii

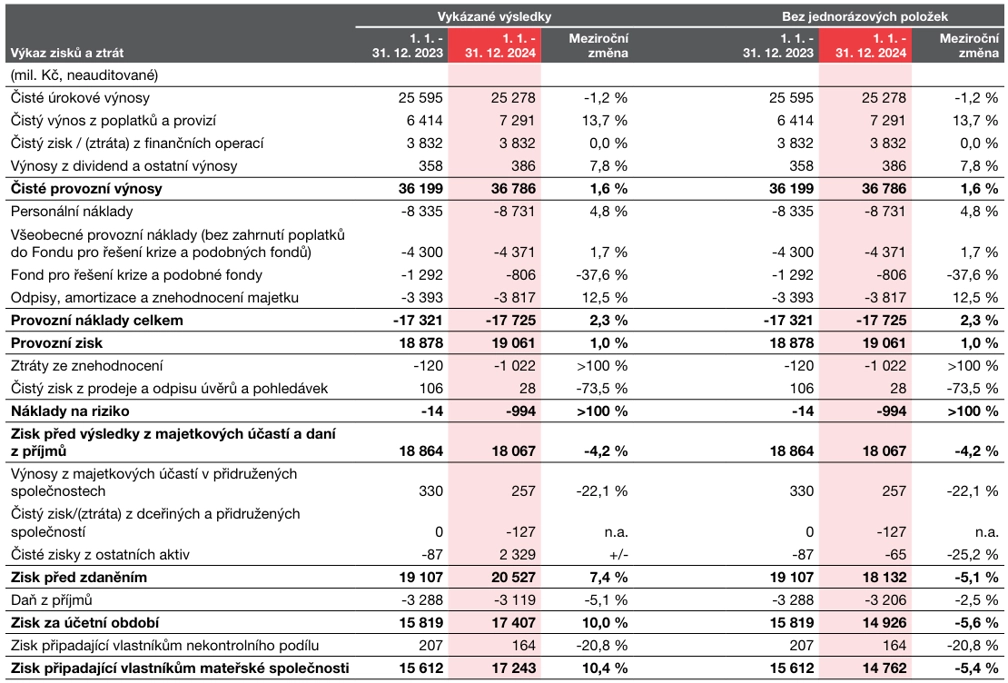

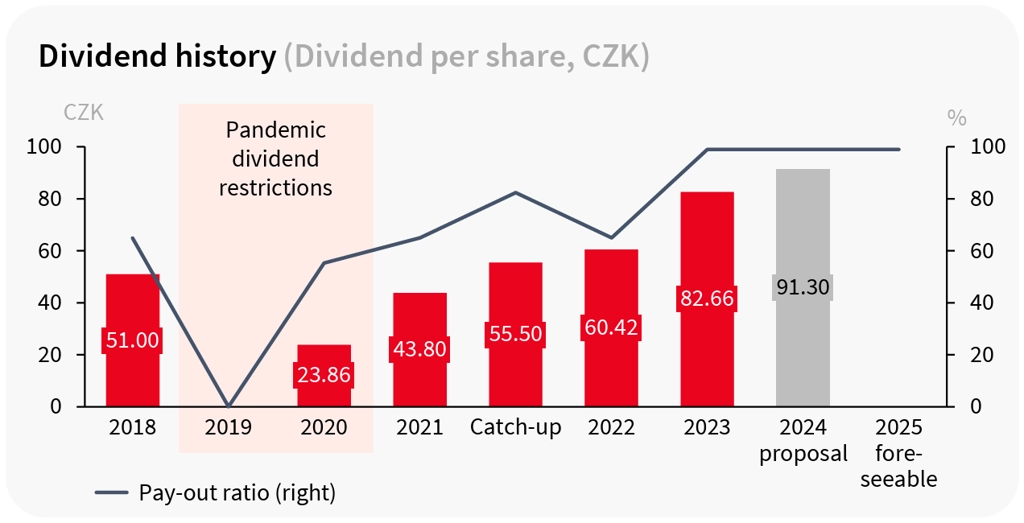

Zisk Komerční banky v loňském roce dosáhl 17,24 miliardy Kč. Meziročně byl vyšší o 10,4 %. Celkové provozní výnosy bance stouply o 1,6 % na 36,79 miliardy Kč. Zisk byl podpořen prodejem společnosti VN42 vlastnící budovu na Václavském náměstí hlavnímu městu Praze. Bez započítání této transakce čistý zisk dosáhl 14,77 miliardy Kč, a meziročně tak klesl o 5,4 %. Představenstvo společnosti navrhuje výplatu dividendy 91,30 Kč na akcii (v celkovém objemu 17,2 miliardy Kč), což představuje hrubý dividendový výnos 10,1 %. O výplatě rozhodne valná hromada, která se uskuteční 24. dubna.

"I přes náročné několikaleté vývojové a transformační období si Komerční banka loni udržela solidní růstovou dynamiku. Stoupl objem aktiv, která nám klienti svěřili do správy, i objem poskytnutého financování podnikům a domácnostem," napsal Jan Juchelka, generální ředitel a předseda představenstva Komerční banky.

Komerční banka - hospodářské výsledky za rok 2024, zdroj: KB

Čisté úrokové výnosy loni Komerční bance klesly o 1,2 % na 25,28 miliardy Kč navzdory nárůstu objemu úvěrů. Průměrné náklady na depozita byly vyšší ve srovnání s předchozím rokem, ale v průběhu roku postupně klesaly. Průměrná úroková marže u úvěrů byla ve srovnání s předchozím rokem stabilní. Komerční banka musela absorbovat úrokové náklady na úvěry přijaté pro naplnění regulatorního požadavku na vlastní kapitál a tzv. způsobilé závazky (MREL). Navíc od října 2023 přestala Česká národní banka úročit vklady, které u ní musí banky držet jako povinné minimální rezervy. Čistá úroková marže za rok 2024 počítaná jako poměr úrokových výnosů k úročeným aktivům v rozvaze dosáhla 1,7 %, předloni činila 1,9 %. Celková kapitálová přiměřenost Komerční banky na úrovni 18,8 % je stále výrazně nad regulatorními požadavky (16,7 %).

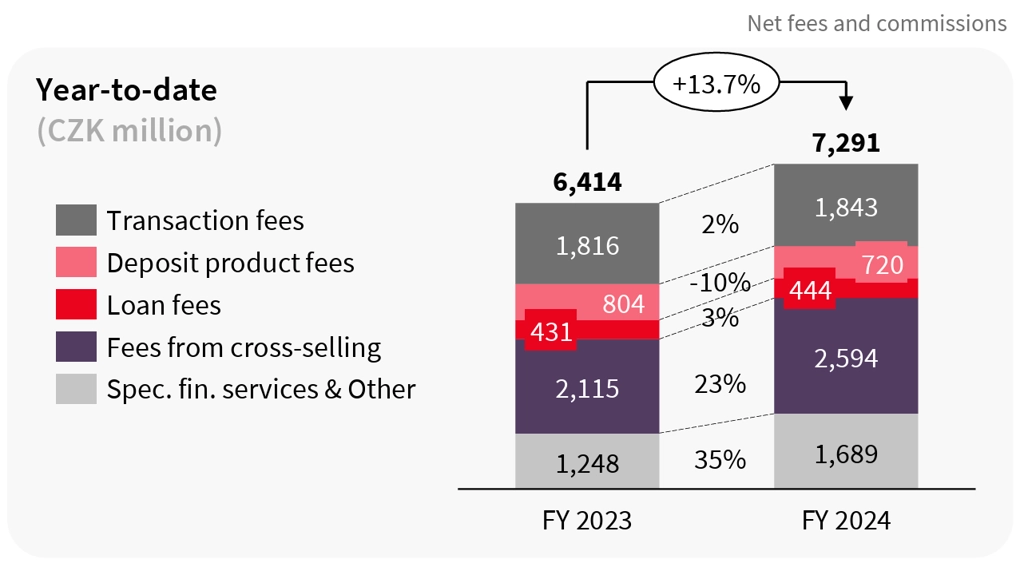

Čistý výnos z poplatků a provizí se bance loni zvýšil o 13,7 % na 7,29 miliardy Kč. Růst byl široce založený, ale přispěl k němu zejména křížový prodej podílových fondů a pojistných produktů, služby související s obhospodařováním aktiv klientů a příjmy z penzijních fondů, jakož i silnější poptávka firemních klientů po různých finančních službách, hlavně v oblasti dluhových kapitálových trhů, ale i financování obchodu či úschovy a správy investičních nástrojů. Mírně narostly i transakční poplatky díky vyššímu počtu bezhotovostních transakcí, zejména plateb kartami.

Komerční banka - čistý výnos z poplatků a provizí, zdroj: KB

Čistý zisk z finančních operací zopakoval silný výsledek z předchozího roku na úrovni 3,83 miliardy Kč díky solidnímu obratu měnových konverzí spojených s cestováním a díky odolnosti zajišťovacích a obchodních aktivit klientů, a to i přes slabě rostoucí ekonomiku a klesající sazby.

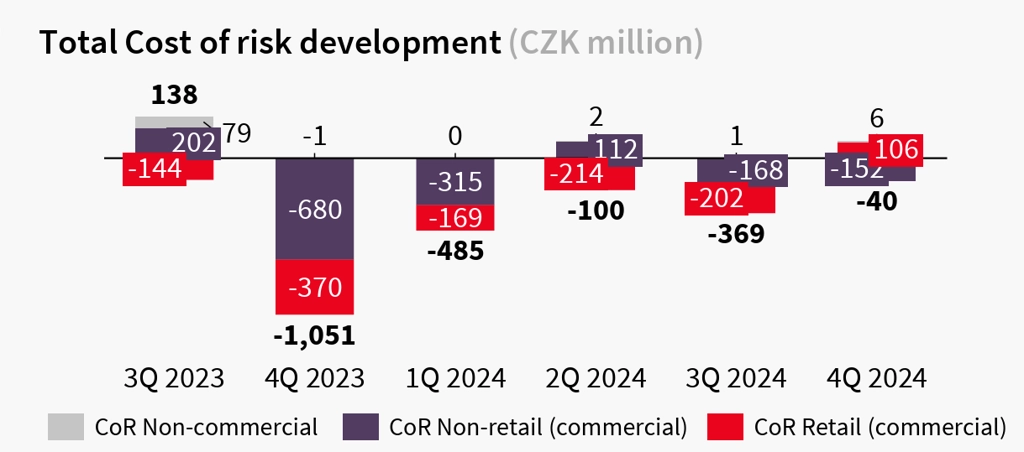

Zhoršení úvěrového ratingu některých expozic zvýšilo náklady na riziko

Provozní náklady se bance v roce 2024 zvýšily o 2,3 % na 17,7 miliardy Kč. Průměrný počet zaměstnanců se snížil o 1,3 % na 7 456, přičemž nižší počet zaměstnanců v podpůrných funkcích a v distribuční síti byl částečně kompenzován přijímáním IT a datových specialistů. Podle dohody s odbory byly od dubna zvýšeny mzdy průměrně o 4,5 %, personální náklady následně vzrostly o 4,8 % na 8,73 miliardy Kč. Všeobecné provozní náklady (bez příspěvků do regulatorních fondů) stouply o 1,7 % na 4,37 miliardy Kč, tento růst ovlivnily hlavně náklady na rebranding sítě poradenských míst a náklady na IT podporu. Celoroční odvod do regulatorních fondů (Fond pojištění vkladů, Fond řešení krize) byl meziročně nižší o 37,6 % a činil 806 milionů Kč.

Náklady na riziko (tvorba rezerv a opravných položek na ztráty z úvěrů, investic a ostatní rizika) dosáhly za rok 994 milionů Kč ve srovnání s čistou tvorbou ve výši 14 milionů Kč před rokem. Tvorba opravných položek k úvěrovému riziku byla ovlivněna především mírným zhoršením úvěrového ratingu některých expozic vůči malým a středně velkým podnikům. Rizikový profil hypotečních úvěrů a velkých podnikových expozic zůstal odolný a výkonnost v oblasti vymáhání pohledávek byla silná. Komerční banka dosud nerozpustila rezervu na rizika související s inflací vytvořenou v letech 2021 a 2022.

Komerční banka - náklady na riziko, zdroj: KB

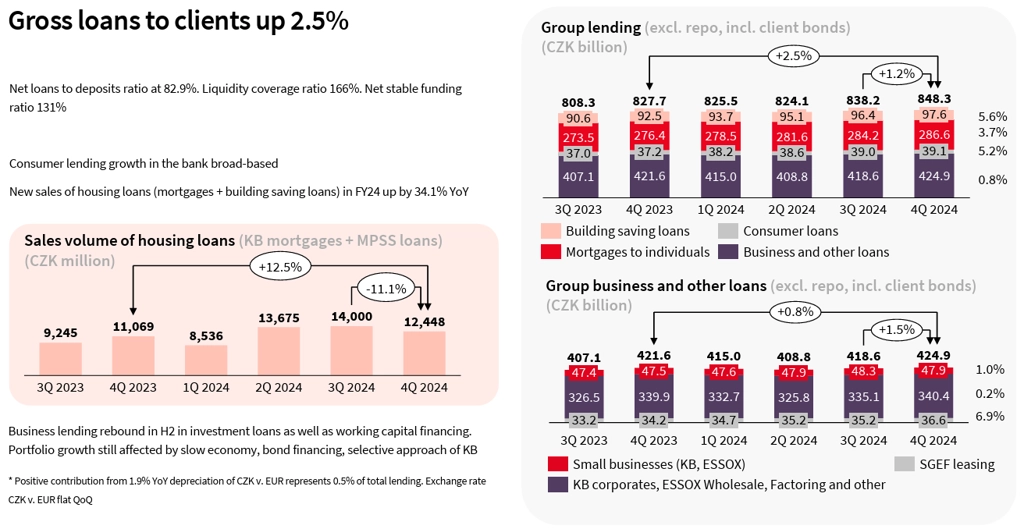

Úvěrové portfolio vzrostlo ve všech segmentech

Komerční banka loni zaznamenala 2,5% nárůst celkového hrubého objemu úvěrů na 848,3 miliardy Kč. V rámci úvěrování občanů vzrostl celkový objem úvěrů na bydlení meziročně o 4,1 %. Z toho portfolio hypoték občanům narostlo o 3,7 % na 286,6 miliardy Kč. Úvěrové portfolio Modré pyramidy narostlo o 5,6 %, na 97,6 miliardy Kč. Nová produkce úvěrů na bydlení byla v porovnání s rokem 2023 vyšší o 34,1 %. Objem spotřebitelských úvěrů poskytovaných společnostmi ze skupiny Komerční banky se zvýšil o 5,2 % na 39,1 miliardy Kč.

Celkový objem úvěrů poskytnutých společnostmi ze skupiny Komerční banky podnikům a ostatních úvěrů byl meziročně vyšší o 0,8 % a činil 424,9 miliardy Kč. Růst úvěrů podnikům byl ovlivněn utlumenou investiční aktivitou v pomalu rostoucí ekonomice, zvýšeným podílem financování velkých podniků na dluhopisovém trhu a selektivním přístupem banky.

Úvěry malým podnikům vzrostly o procento na 47,9 miliardy Kč. Objem úvěrů poskytnutých středně velkým a velkým podnikům a ostatním klientům v České republice a na Slovensku meziročně stoupl o 0,2 % na 340,4 miliardy Kč. Úvěrové a leasingové financování společností SGEF v objemu 36,6 miliardy Kč se meziročně zvýšilo o 6,9 %.

Komerční banka - úvěrové portfolio, zdroj: KB

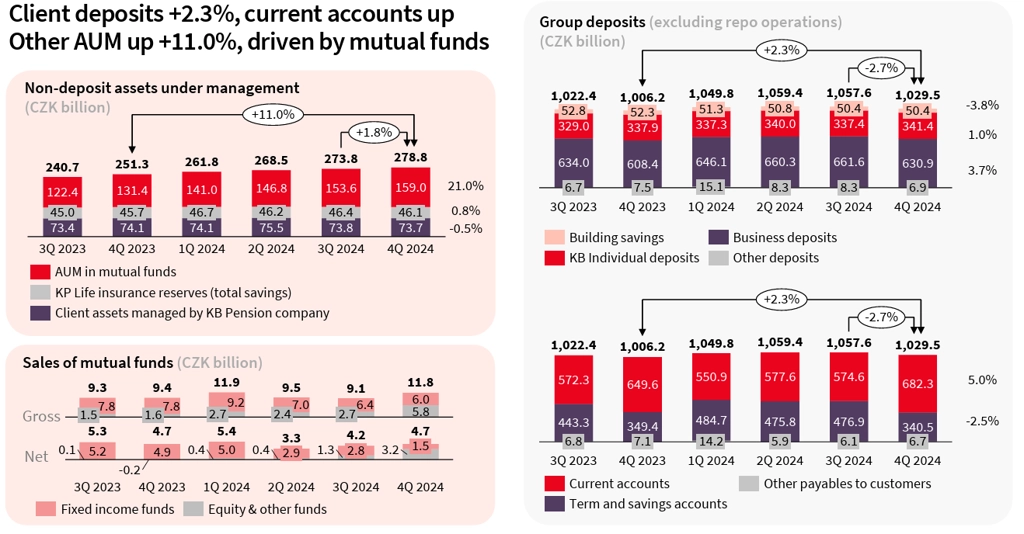

Celkový objem vkladů ve skupině Komerční banka se zvýšil meziročně o 2,3 % na 1,03 bilionu Kč. V průběhu roku přestal růst podíl spořicích účtů a termínovaných vkladů, na konci roku naopak klienti přesouvali vklady na běžné účty. Objem prostředků na běžných účtech tak meziročně vzrostl o 5 %, zatímco objem prostředků na termínovaných a spořicích účtech klesl o 2,5 %. Vklady v Komerční bance od individuálních klientů meziročně vzrostly o procento na 341,4 miliardy Kč. Depozita v Modré pyramidě se snížila o 3,8 % na 50,4 miliardy Kč a vklady korporátních a podnikatelských klientů byly vyšší o 3,7 % a činily 630,9 miliardy Kč.

Objem investic klientů skupiny Komerční banky v podílových fondech vzrostl o 21 % na 159 miliard Kč. Klientská aktiva ve správě KB Penzijní společnosti se snížila o 0,5 % na 73,7 miliardy Kč. Technické rezervy životního pojištění v Komerční pojišťovně byly meziročně vyšší o 0,8 % a činily 46,1 miliardy Kč.

Komerční banka - vklady a investice klientů, zdroj: KB

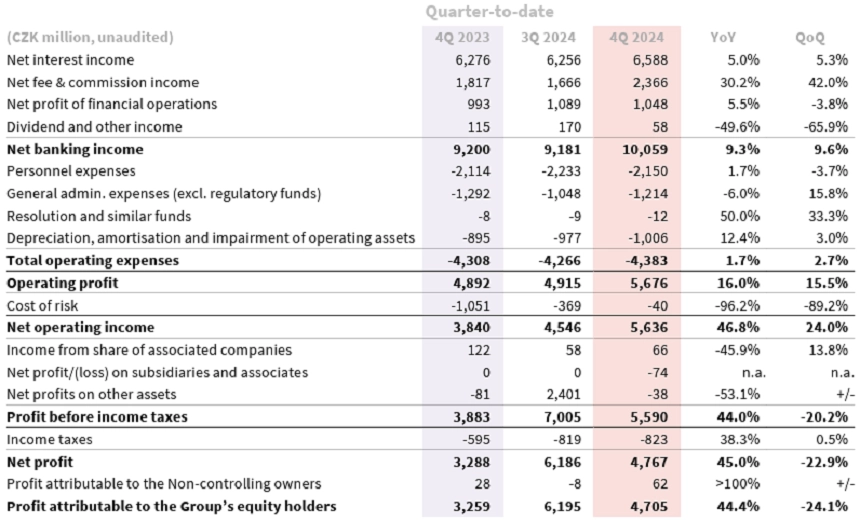

Za samotné čtvrté čtvrtletí Komerční banka vykázala čistý úrokový výnos 6,59 miliardy Kč (4Q2023: 6,28 miliardy Kč), čistý výnos z poplatků a provizí 2,37 miliardy Kč (4Q2023: 1,82 miliardy Kč) a čistý zisk z finančních operací 1,05 miliardy Kč (4Q2023: 993 milionů Kč). Provozní výnosy celkově dosáhly 10,06 miliardy Kč (4Q2023: 9,20 miliardy Kč) a provozní náklady se zvýšily na 4,38 miliardy Kč z 4,31 miliardy Kč. Čistý zisk pak společnosti meziročně vyskočil o 44,4 % na 4,71 miliardy Kč.

Komerční banka - hospodářské výsledky za 4Q2024, zdroj: KB

Ve výhledu Komerční banka uvedla, že letos čeká růst výnosů vysokým jednociferným tempem, a to díky příznivému vývoji čistých úrokových výnosů a čistých výnosů z poplatků a provizí. Provozní náklady by se naopak měly snížit středním jednociferným tempem. Výhled rizik je podle banky příznivý. Komerční banka dále ve výsledkové zprávě uvedla, že s ohledem na současnou situaci a předpoklady hodlá její vedení pro rok 2025 navrhnout výplatu dividendy ve výši 100 % konsolidovaného čistého zisku.

Komerční banka - dividendy ze zisků příslušných let, zdroj: KB

"Výsledky za čtvrté čtvrtletí vnímáme pozitivně, když byly jasně lepší, než očekával trh, zejména čisté poplatky a provize zaujaly silným mezičtvrtletním i meziročním nárůstem. Čistý úrokový výnos se podle očekávání zlepšil a posílila čistá úroková marže. Výsledky z obchodování byly silné, což se očekávalo. Rizikové náklady byly velmi nízké, což nepřekvapilo. Bance se také podařilo udržet provozní výdaje pod kontrolou. Návrh dividendy vychází na 100% výplatní poměr, což se očekávalo, ale vzhledem k tomu, že výsledky překonaly odhady, navržená dividenda také překvapila. Dalším pozitivem je, že management předpokládá 100% výplatní poměr i pro rok 2025," napsal analytik Thomas Unger z Erste.

"Celkově jsou pro nás zveřejněné informace pozitivní jak z pohledu reportovaných čísel, tak z hlediska optimistického výhledu, a očekáváme pozitivní reakci akcií," doplnil analytik z J&T Banky Milan Lávička.

Hlavní body konferenčního hovoru:

- Výrazný růst poplatků není zčásti udržitelný a nemá být považován za nový normál. Jedná se například o výkonnostní odměny u fondů (250-300 milionů Kč). V prvním čtvrtletí tak lze očekávat částečnou korekci.

- Management nechce držet velké množství nadbytečného kapitálu, a pokud bude ve stejné situaci jako nyní, může nadále vyplácet vyšší procento zisku, než je dlouhodobá dividendová politika (60-70 %).

- Do budoucna management očekává efektivní daňovou sazbu okolo 18 %. Nízká sazba (15 %) v minulém roce byla způsobena prodejem budovy, který byl od daně osvobozen.

- Podle základního scénáře banka plánuje v letech 2025-2027 postupně rozpouštět dříve vytvořené dodatečné opravné položky k pokrytí neočekávaných ztrát (tzv. overlay reserves).

- Náklady na klientské vklady by měly pokračovat v poklesu a čistá úroková marže by měla mírně vzrůst.

- V letošním roce management očekává návratnost vlastního kapitálu 13-14 %. Původní cíl byl kolem 15 %, nyní by mělo být tohoto cíle dosaženo o rok později.

Zdroj: Komerční banka

Aktuality