ORCO: Zadlužení klesá, ale chybějí růstové impulzy (investiční doporučení "držet")

Orco úspěšně vyřešilo problém s dluhopisy skrze refinancování GSG půjčky na nižší sazbu, než byla ta původní. Výrazné snižování zadluženosti a mírné zlepšování situace na trhu nemovitostí vedlo analytiky z Erste Group k navýšení cílové ceny akcií z 1,65 EUR na 2,30 EUR. Navýšení cílové ceny bylo podmíněno i poklesem bezrizikové úrokové míry v České republice.

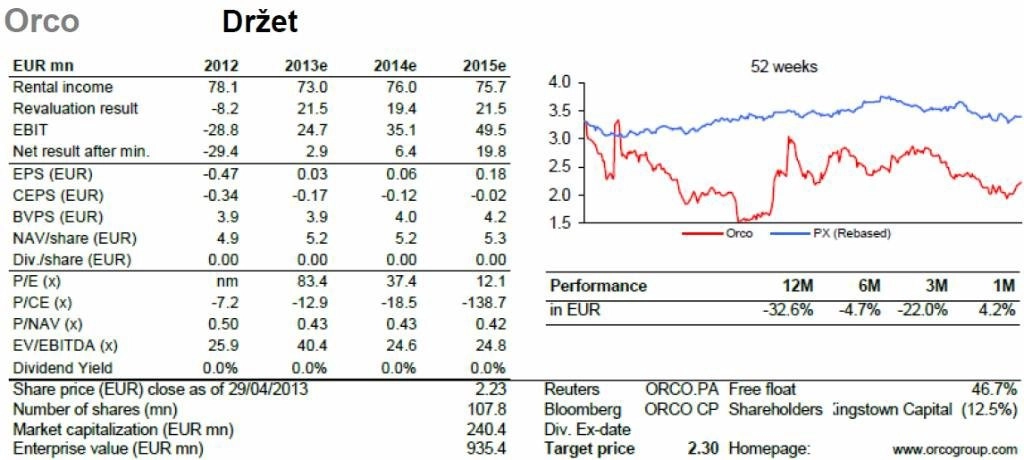

Ze shrnutí analýzy a doporučení od analytiků z Etste Group:

Zvýšili jsme cílovou cenu akcií společnosti Orco z 1,65 EUR na 2,30 EUR, a to především díky snižování zadlužení, refinancování GSG úvěru a nižší bezrizikové úrokové sazbě. Kvůli omezeným investicím a možnosti nové emise akcií vnímáme růstový potenciál jako omezený. Ponecháváme tedy doporučení na stupni "Držet".

Akcie Orca jsou při porovnání s akciemi konkurentů poměrně drahé, zvláště pokud jde o očekávanou hodnotu ukazatelů EV/EBITDA a P/E pro roky 2013 a 2014. Nicméně Orco se obchoduje na 43 % své očekávané NAV pro rok 2013, což je pod mediánem konkurentů na úrovni 60 %. Co se týče ROE, je společnost při porovnání s mediánem konkurence mírně horší.

Akcionáři schválili snížení firemního kapitálu poklesem účetní hodnoty stávajících akcií z 4,10 EUR na akcii na 2 EUR na akcii. Díky tomuto kroku firma může emitovat nové akcie za cenu blížící se tržní ceně. Avšak nové akcie musejí být emitovány nad nominální hodnotou 2 EUR.

Směna dluhopisů na akcie přinesla značný pokles NAV a účetní hodnoty na akcii. NAV na akcii kleslo z 22,2 EUR na 4,9 EUR a účetní hodnota se snížila z 16,3 EUR na 4,1 EUR na akcii. Díky snížení dluhu klesl ukazatel LTV (loan-to-value) pod 55 %.

Zdroj: Erste Group Bank

Aktualita pro rok 2026

Doporučujeme

Aktuality