Pohled býků a medvědů na rekordy: Jsou trhy nadhodnocené?

Nejspíše se shodneme, že současný akciový býčí trh je čímsi neobvyklý. Světové indexy lámou rekordy, čemuž ovšem neodpovídá výhled vyspělých ekonomik. Směřuje index Dow vstříc třeba i stotisícové metě, nebo trh vyslechne hlasy medvědů o tom, že je extrémně nadhodnocený, a zřítí se dolů?

Portfoliomanažer Bill Berger v roce 1995 přišel se svou šokující předpovědí, že pokud index Dow Jones Industrial Average překročí hranici 15 tisíc bodů, začne uvažovat o tom, že bude v roce 2040 na 116 200. Berger nedlouho poté zemřel, takže se již nedožil splasknutí internetové bubliny, pádu Lehman Brothers a povstání trhu z popela na současné rekordy. Na jeho předpovědi by ale podle jeho teorie ani jeden z výše jmenovaných "hrbolků" nic zásadního nezměnil. V roce 1995 to bylo zhruba 45 let, co se Berger pohyboval v investičním byznysu. Zažil Dow na hodnotě 200 i 4 300. Berger jednoduše extrapoloval vývoj indexu z minulosti.

Jak investoři vnímají milníky na akciovém trhu?

Investoři reagují na tržní milníky následujícími třemi způsoby:

1. Varování, že jsou trhy příliš vysoko. Investoři se stáhnou, případně přepnou do módu vyčkávání, aby odhalili, co trh na nových maximech udělá.

2. Signál, že je něco na obzoru. Naskočí do rozjetého vlaku, aby měli jistotu, že nepromeškají další milník.

3. Zacházejí s nimi jako s každým jiným číslem. Zítra se může stát cokoli.

Berger razil heslo, že je důležité, kam trh směřuje dlouhodobě. Investor si proto nemusí dělat hlavu s krátkodobými výkyvy. Připouštěl, že se nedá přesně odhadnout, kde trh bude v následujících pěti až šesti dekádách, ale věřil, že bude výše. I dnes existuje slušná pravděpodobnost, že Dow skutečně do roku 2050 hranici 116 200 prolomí. Cesta ale může být hodně hrbolatá.

Je tu jedno "ALE": Není teď trh nadhodnocený?

Burzovní veteráni vědí, že akciové trhy mohou být extrémně nadhodnocené i podhodnocené. Dokonce v těchto nerovnovážných stavech mohou vydržet i relativně dlouho. V krátkodobém horizontu mají akcie takovou hodnotu, jakou za ně jsou investoři ochotni zaplatit. Na psychologii v takových případech záleží stejnou měrou jako na fundamentech.

Krátkodobě se investoři spoléhají na očekávané kapitálové zisky. Vše, co potřebují, je najít někoho, kdo je ochoten dát více, než zaplatili oni. Během delšího období se zpravidla nerovnováhy vyhlazují. Akcie nemohou mít vyšší hodnotu, než odpovídá fundamentům. Bohužel pro ty, kdo chtějí časovat trh, může být dlouhé období skutečně až příliš dlouhé, například 20 až 30 let.

Čím argumentují býci?

Úrokové sazby jsou poblíž nuly a ještě tam nějakou chvíli zůstanou, což znamená nižší náklady firem na kapitál.

Ekonomické oživení znamená růst zisků a tržeb, potažmo akciových trhů.

Psychologie mluví rovněž pro býčí trh. Investoři poptávají vyšší výnosy, než jim mohou nabídnout bezpečné (nudné) bondy. Pro většinu je řešením nákup akcií.

Vyplácí se držet se pravidla "Don’t fight the Fed". Když Bernanke a Draghi pumpují na trhy peníze, jen hlupák by šel proti nim!

Jaká je skutečná hodnota akcií?

Býčí argumenty zní přesvědčivě. To ale neznamená, že akcie nejsou nadhodnocené (a možná značně). To samé může platit pro další třídy aktiv, jak podotýká například David Levy, šéf Jerome Levy Forecasting Center, který upozorňuje na to, že býčí trh aktuálně probíhá v prostředí vysoce zadluženého soukromého sektoru. Proto je hodně spekulativní, vratký (s rizikem vážných propadů) a jeho růstový potenciál je omezený. Levyho přístup se zaměřuje na nerovnováhy, které se rozvíjejí téměř nepostřehnutelně, až náhle zničí ekonomiku.

Proč by měly podle něho být ceny aktiv nadhodnocené? Protože jsou vysoko ve srovnání s toky příjmů. Investoři chtějí zisk a ten je v dlouhém období určený příjmem (v případě finančních aktiv) nebo ekonomickou hodnotou (u půdy a hmotných aktiv).

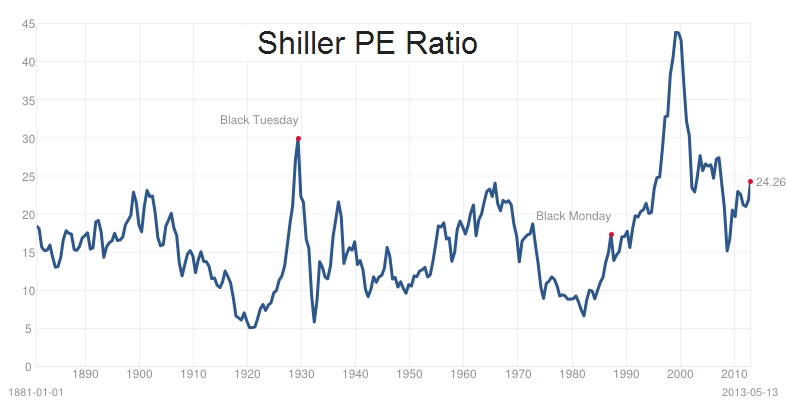

P/E na úrovních před tržními krachy

Jednou z populárních valuačních technik je Shillerovo P/E (10letý průměr ceny a zisku na akcii). V případě S&P 500 je nyní zhruba 24 ve srovnání s "předbublinovým" průměrem kolem 15.

Poměr byl za posledních 93 let vyšší jen ve třech případech - těsně před krachem v roce 1929, před splasknutím technologické bubliny na přelomu tisíciletí a před finanční krizí v roce 2008.

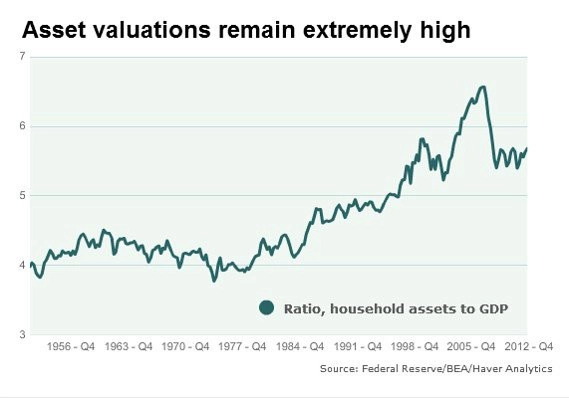

Levyho kolega Sri Thiruvadanthai využívá jiný hrubý ukazatel: aktiva domácností jako podíl na HDP:

Hodnota aktiv je v současnosti lehce nad pětinásobkem HDP. Toto extrémně vysoké číslo bylo překonáno jen v dobách nafukování technologické bubliny na konci 90. let a v prvním desetiletí 21. století. Průměr z 50. let až do roku 1980 byl 3,7násobek HDP. Poměr se mezi lety 1951 až 1986 vyšplhal na hodnotu 4 jen v jednom případě (v roce 1961), tedy v období relativně vysokého ekonomického růstu a rovnoměrné distribuce příjmů a bohatství.

Kam povede nekontrolovatelná "financializace" ekonomiky?

K setrvalému růstu začalo docházet až v roce 1985 s "hyperfinancializací" ekonomiky. Když se Alan Greenspan v roce 1996 proslavil svým iracionálním projevem, byl poměr na hodnotě 4,4.

Podle obou ekonomů jsou ceny aktiv nyní příliš vysoké na to, aby bylo možné jejich hodnotu zdůvodnit toky příjmů. Protože jsou aktiva nadhodnocená, majitelé firem mají co dělat s řízením tržních očekávání v naději, že to nastartuje jejich krátkodobé zisky, spíše než aby uvažovali v dlouhodobém horizontu.

Toto krátkodobé smýšlení je jedním z důvodů, proč zadlužení soukromého sektoru v posledních letech exponenciálně narůstá. Ve čtvrtstoletí mezi lety 1982 a 2007 soukromý sektor (vyjma bank) nastřádal dalších 23,7 bilionu USD dluhů (federální vláda 4,1 bilionu USD). Přestože se aktuálně debata točí hlavně kolem neudržitelnosti veřejného dluhu, skutečným problémem je zadlužení soukromého sektoru. Ten se musí masivně zadlužovat kvůli tomu, aby si mohl dovolit vysoké ceny nemovitostí, akcií a další aktiv.

Co je důsledkem této přehnané financializace? Dluhy jsou příliš vysoké v porovnání s ekonomickými fundamenty. Stejné je to i s cenami aktiv. Nikdo neví, kdy přijde "den zúčtování", ale nebude to rozhodně něco, na co bychom se měli těšit.

Zdroj: MarketWatch

Podívejte se na aktuální video

Aktuality