Kdy skončí býčí trh na akciích a jak se budou vyvíjet marže amerických firem?

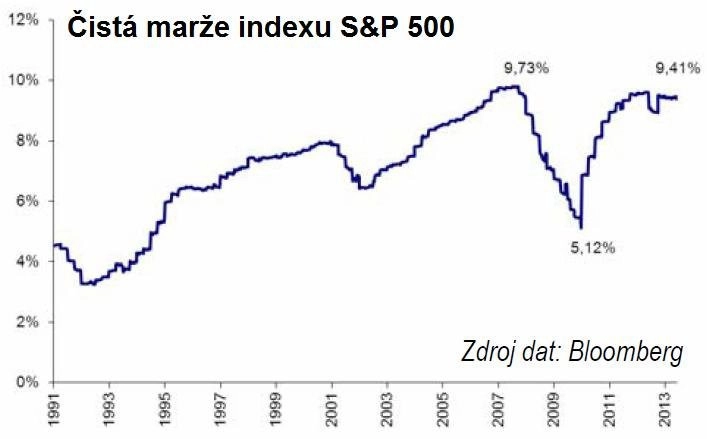

Poté, co odezněla výsledková sezóna amerických firem za 1Q2013, se investoři zamýšlejí nad aktuální, z historického pohledu vysokou úrovní čisté marže a jejím dalším vývojem. Ten obecně souvisí s fází hospodářského cyklu a vývojem akcií.

Vysoká úroveň marže vede medvědy k očekávání jejího poklesu.

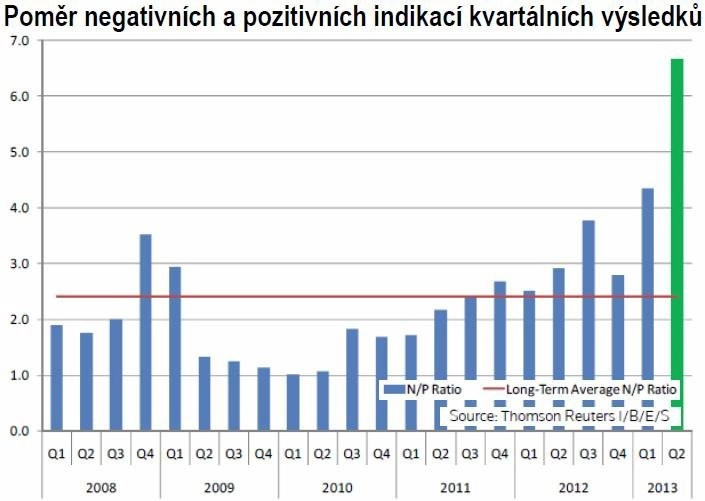

S maržemi má co do činění také aktuální údaje o negativních indikacích firem ohledně výsledků za 2Q2013, který byl zveřejněn v týdenním reportu agentury Reuters ("This Week in Earnings", 7. června 2013). 116 firem z indexu S&P 500 již indikovalo vývoj svých zisků za 2Q2013, z toho 93 dolů a 14 nahoru. Ve výsledku sledovaný poměr mezi negativními a pozitivními indikacemi dosáhl 6,6 (93/14), což je z pohledu posledních let rekordně vysoká úroveň a jasný argument pro medvědy, že se blíží jimi očekávaný pokles, statisticky pojmenovávaný jako návrat k průměru.

Poměr je za poslední roky nejvýše a relativně daleko od průměru. Na druhou stranu je potřeba si uvědomit, že poměr se sleduje na kvartální bázi, takže i když máme k letošnímu 2Q2013 již 116 "pozorování", další určitě přibudou, už kvůli tomu, že do začátku výsledkové sezóny za 2Q2013 ještě několik týdnů zbývá. Proto rekordní výše ještě není výsledná.

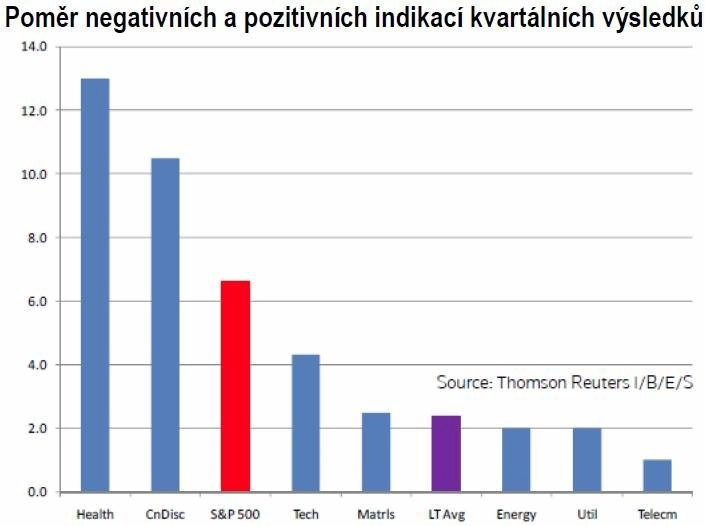

Navíc struktura této hodnoty ukazuje, že se jedná především o specifika dvou sektorů. Jde o zdravotnický sektor (považovaný za defenzivní) a sektor zbytného spotřebního zboží (consumer discretionary), který je považovaný za cyklický, ale současně velice široký (zahrnuje například automobily, média a zboží dlouhodobé spotřeby). Nelze tedy říci, že by vysoká míra negativních revizí byla výsadou cyklických sektorů, což by dávalo za pravdu argumentaci medvědů.

Celkově souhlasíme s tvrzením medvědů, že marže firem jsou z historického pohledu dost vysoko a že poblíž vrcholu obvykle dochází k přehlížení faktorů, které by mohly vyvolat jejich pokles.

Faktory, které na marže aktuálně působí

(+ pro vyšší marže, - pro nižší, ? – smíšený efekt)

+ Hlavním pozitivním faktorem je obecná politická shoda, že by firemní daně v USA měly klesnout. Je to ale součást širší daňové reformy, na níž se zatím politici v USA nebyli schopni dohodnout. Myslíme si, že i toto oddalování může způsobovat negativní revize, když firmy mohly pro 2Q2013 počítat s nižší efektivní mírou zdanění, již zohledňovaly ve svých odhadech vývoje hospodaření.

+ Pokračující měnové uvolňování v USA, Japonsku a Evropě.

+ Doznívající výhodné podmínky pro levné dluhové financování firem. Řada z nich ho využilo a stlačilo náklady na obsluhu svého dluhu. Tento faktor má výrazně pozitivnější efekt na marže, než tomu bylo v období let 2003 až 2007.

? Aktuálně jsou celkem dost stlačené marže u energetických firem a těžařů surovin. Z pohledu kratšího ekonomického cyklu by se mohlo jednat o potvrzení toho, že na vrcholu s maržemi nejsme. Zároveň se ale obáváme, že ceny komodit jsou pod silným vlivem ještě delšího ekonomického cyklu – zhruba desetiletého -, který souvisí se strukturálními změnami světového hospodářství v prospěch rozvíjejících se ekonomik. V rámci toho ceny surovin ještě na dně nejsou (například kvůli vysoké nabídce a přetrvávající převaze kontang na termínovaných trzích jednotlivých komodit).

- Několik let stlačené mzdové náklady v USA jeví známky oživení, takže by mohly růst.

- Aktuální býčí trend už překročil průměrnou délku. Představa růstu pokračujícího další dva roky by znamenala nadprůměrnou délku býčího trendu.

- Extrémně uvolněnou měnovou politiku je potřeba chápat i v dlouhodobějších souvislostech. Současná politika podporuje ceny akcií a firemní marže, ale jednou tento faktor musí přestat působit.

- Pravděpodobně negativní vliv na výsledky amerických firem bude mít výrazné oslabení japonského jenu.

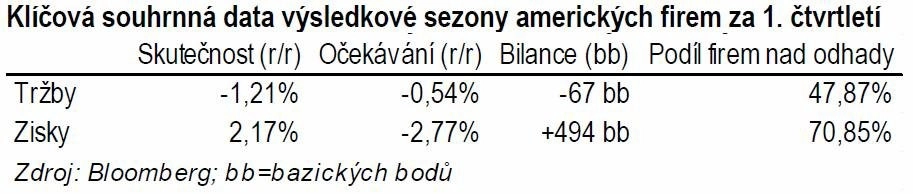

- Během výsledkové sezóny za 1Q2013 byla sice bilance zisků pozitivní, ale zároveň více než 50 % firem zaostalo za odhady trhu na úrovni tržeb. Ty jsou zpravidla hůře ovlivnitelné z pohledu managementu firmy než zisky, což může indikovat blížící se vrchol ekonomického cyklu.

Marže amerických firem jsou z historického pohledu bezesporu vysoké. Myslíme si ale, že rychlý obrat dolů ještě v bezprostředně následujících čtvrtletích nehrozí. Důvodem je snaha amerických politiků o snížení míry zdanění zisků největších firem a příležitost se levně financovat, které mnoho firem využilo. Tím do budoucna snížily své náklady na obsluhu dluhu. Proto do konce roku očekáváme víceméně stagnaci čisté marže okolo stávajících úrovní. Konec aktuálního býčího trendu a výraznější pokles čisté marže podle nás přijde nejdříve v roce 2014.

Z regionálního pohledu (v rámci hlavních světových trhů) nadále preferujeme americké akcie, z pohledu sektorů pak spotřebitelsky laděné firmy (díky pozvolna se zlepšujícímu trhu práce a výhodným podmínkám pro financování) a telekomunikační firmy, které budou těžit z téměř dokončeného pokrytí sítěmi 4. generace.

Aktualita pro rok 2026

Aktuality