Kouzlo propadů. Nejlepší investiční příležitosti se rodí v dobách nejistoty

Hodně investorů propadá panice, když ceny akcií v jejich portfoliu prudce klesají. Může to mít fundamentální příčiny spojené s konkrétními společnostmi, pak je namístě zbystřit a zvážit, zda má daná investice stále smysl. Velká část poklesů cen ale souvisí s tím, že se zkrátka na trhu změní nálada, hrozí nějaké makroekonomické nebo geopolitické problémy a podobně, které ovšem se specifickým byznysem dané firmy nesouvisejí, nebo ne až tak silně, aby to vysvětlovalo tak masivní zlevnění jejích akcií. A v takových chvílích vznikají na trhu příležitosti k vysoce nadprůměrným ziskům.

Emoce a trhy: Smrtící kombinace

Lidé mají tendenci přeceňovat aktuální zprávy a zapomínat na širší kontext. To je psychologie. Stejně jako to, že špatné pocity spojené se ztrátou jsou intenzivnější než libé pocity spojené se stejně velkým ziskem. Na burze tyto a další projevy emocí mohou vyústit v panické výprodeje třeba i po jedné špatné zprávě. Co na tom, že fundamenty dané firmy zůstávají silné?

Případ Netflix: Z hvězdy odpadlíkem

Ukažme si to na příkladu. Akcie streamovací společnosti Netflix mezi březnem 2020 (ano, to začínala pandemie a lidé se hodně dívali na "televizi") a říjnem 2021 zdražily na dvojnásobek. Pak ale přišel obrat a během sedmi měsíců ztratily 73 %. Proč? Protože firmě poprvé v historii klesl počet předplatitelů, mimo jiné kvůli odchodu z ruského trhu a konci lockdownů.

Investorům to stačilo. Budoucnost firmy najednou podle trhu nebyla zářivá a její byznys byl považovaný za vyčerpaný. Co se ale nestalo ve čtvrtém kvartálu 2022? Netflix překvapil a oznámil, že má za tři měsíce 7,7 milionu nových předplatitelů. A dnes jsou jeho akcie o více než 600 % výše.

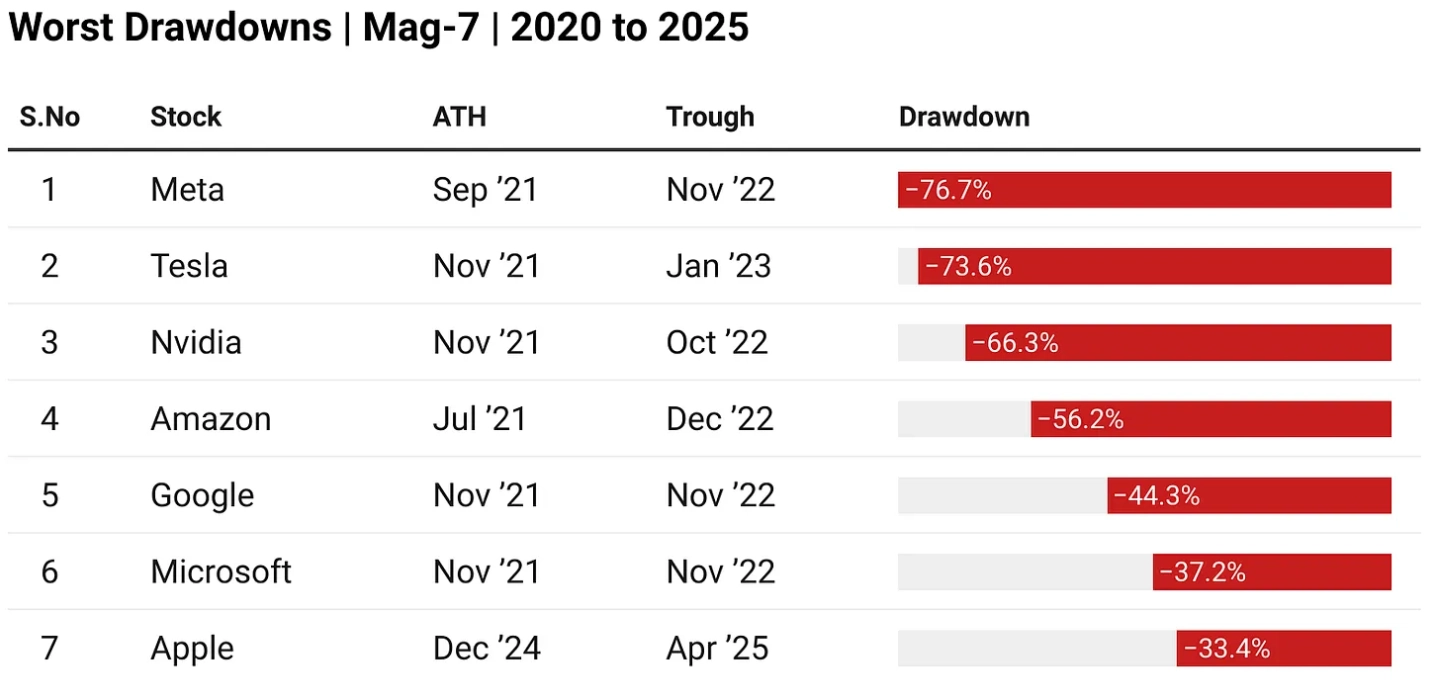

Market Sentiment

Není to tak dávno, abychom si to nepamatovali. V roce 2022, dosud posledním ztrátovém pro americký akciový index S&P 500, se s hlubokými propady potýkaly také třeba Meta Platforms (-76 %) nebo NVIDIA (-66 %). Umíme si vůbec teď něco takového představit? A hlavní důvod byl jasný – negativní sentiment a trzích. Žádný kolaps jejich byznys modelů. Naopak, třeba Meta měla nadále vysoké marže, návratnost kapitálu i silný růst tržeb.

Jak velké příležitosti může panika nabídnout?

Autoři blogu Market Sentiment, kteří současně stojí za newsletterem Rebound Capital (název napovídá, čemu se věnuje), zanalyzovali data o indexu S&P 500 a akciích v něm zahrnutých od roku 2015 a otestovali jednoduchou strategii. Jakmile cena dané akcie spadla o 50 %, zainvestovali do ní 100 dolarů a drželi ji. Zajímalo je, jak taková investice vyjde ze srovnání s investicí do celého indexu.

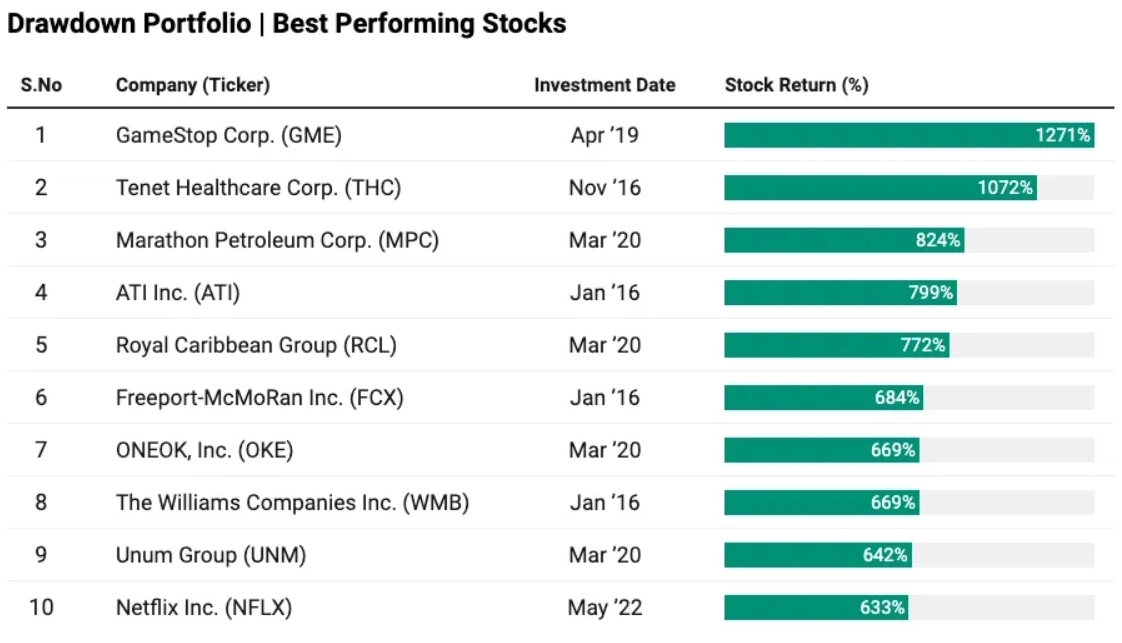

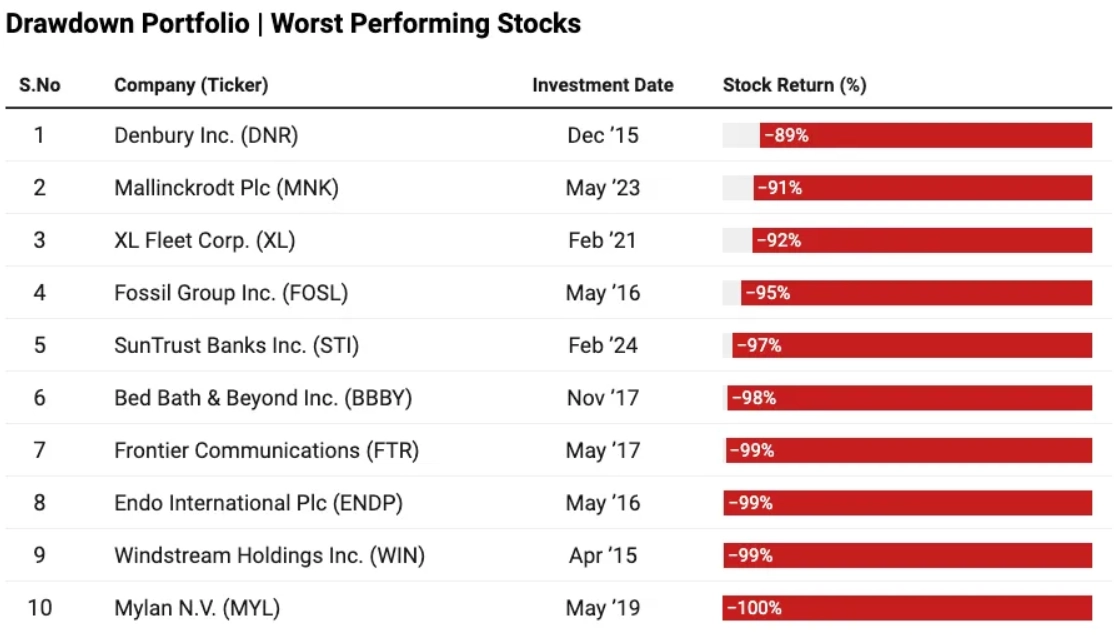

Výsledek? "Z celkového počtu 502 společností z indexu jich 262 za posledních deset let prodělalo pokles o minimálně 50 %. Pokud bychom investovali do všech těchto firem, průměrná návratnost by byla srovnatelná s indexem, protože bychom drželi přes polovinu indexu,” uvádějí experti z Market Sentiment. Průměrný výnos těchto firem dosáhl 114 %, zatímco S&P 500 se zhodnotil o 123 %.

Kde to ale začíná být zajímavé, je při zvýšení míry poklesu, při které akcie v rámci modelu nakoupili. U 75% hranice (takových akcií bylo celkem 91) se výnos do začátku června 2025 již vyšplhal na 151 % a při nákupu akcií po 90% poklesu ceny (36 titulů) vystřelil až na 236 %.

Ukázalo se tedy, že čím hlubší byl propad, tím výrazněji tituly následně posílily. Samozřejmě ne všechny, některé z nich ztráty nikdy nenapravily, a také volatilita takového "portfolia" byla podstatně vyšší než u indexu S&P 500.

Market Sentiment

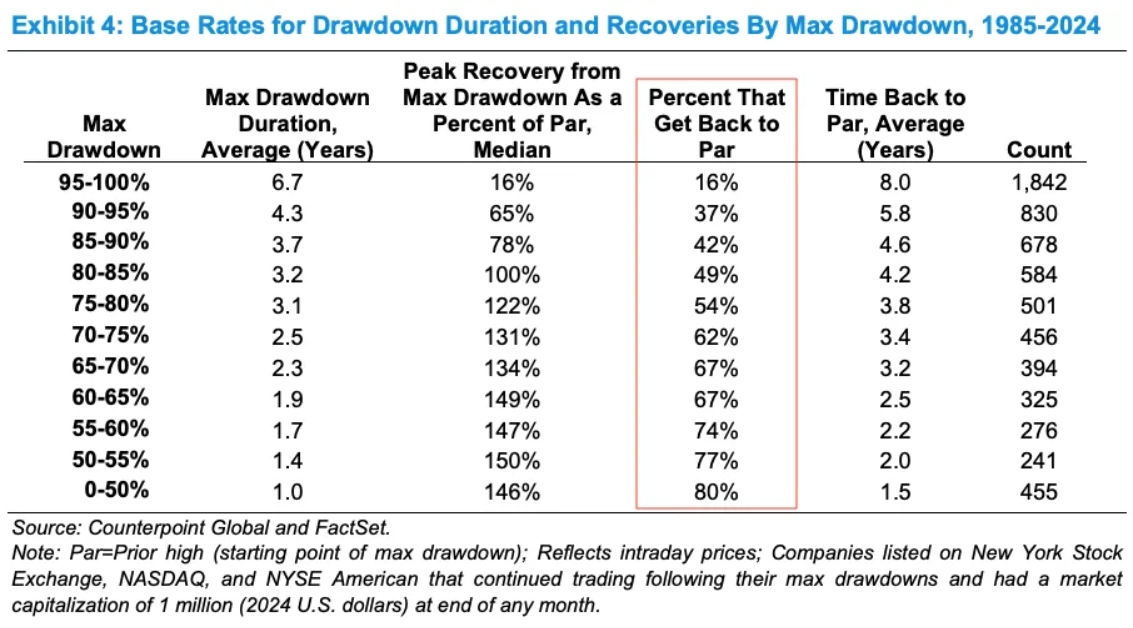

Analýza více než 6 500 akcií v USA od Michaela Mauboussina z Morgan Stanley ukázala, že akcie, které oslabily o 50–55 %, se v 75 % případů vrátily na původní maxima, ovšem tituly po ztrátě 95 % dokázaly napravit propady jen v 16 % případů.

Morgan Stanley

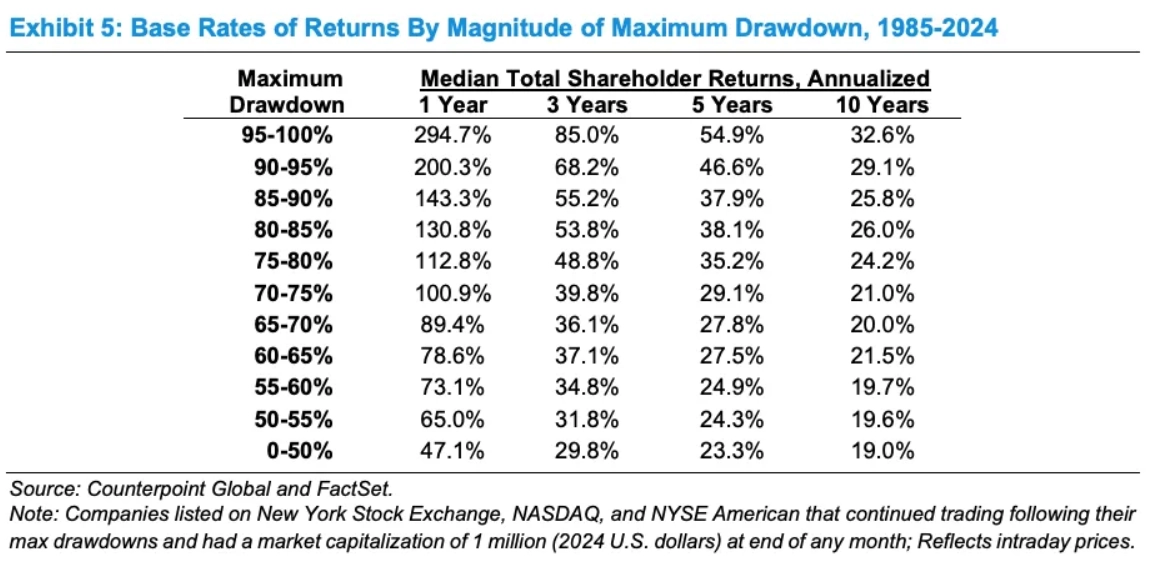

Ale ty, kterým se to podařilo, umožnily odvážným investorům mimořádné zisky.

Morgan Stanley

Zrno a plevy

Apple kdysi odepisoval z maxim 83 %, Home Depot 76 %. I tak ale patří mezi nejvýnosnější akciové tituly uplynulých 40 let. Propad ceny zkrátka automaticky neznamená konec. Ne vždy.

Ne všechny akcie v hluboké ztrátě přitom představují příležitost. U každé konkrétní firmy se jako investoři musíme ptát, zda jsou její problémy dočasné (cyklické), nebo trvalé (strukturální). Má společnost zdravou rozvahu? Má jasné zdroje zisku a jeho růstu? Reaguje management na náročné situace pružně? Komunikuje s akcionáři a se zákazníky? A tak dále.

Investování v obdobích poklesů není snadné. Vyžaduje disciplínu a schopnost jít proti davu. Ale právě v takových situacích se rodí největší zisky. Největší firmy se často dokážou oklepat z problémů, investor se jen musí snažit rozlišit mezi dočasnými potížemi a zásadními změnami v byznysu. V nejistotě se skrývá příležitost a trpělivost bývá na akciovém trhu odměněna.

Každý tedy můžeme zvážit, zda v současnosti není na trzích nějaký další Netflix. Co třeba Nike, Tesla, ASML, UnitedHealth nebo například Apple? Tržním domácím úkolům neboli pečlivé analýze možných příležitostí a hrozeb se meze nekladou.

Market Sentiment

Zdroj: Market Sentiment, Morgan Stanley

Aktuality