(Planá) naděje býků: Sazby nikdy nevzrostou

"Každý ví, že úrokové sazby vzrostou," padlo nedávno na panelové diskuzi CNBC. Často se ale stává, že když všichni něco očekávají, stane se nakonec opak. Ceny dluhopisů poblíž historických maxim a úrokové sazby na minimech mohou navozovat dojem, jako by byl dluhopisový trh v bublině. Pokud jsou ale úrokové sazby odrazem slabého ekonomického růstu, mírné inflace a stagnujících mezd, pak jsou nízké úroky opodstatněné a k jejich růstu nemusí dojít.

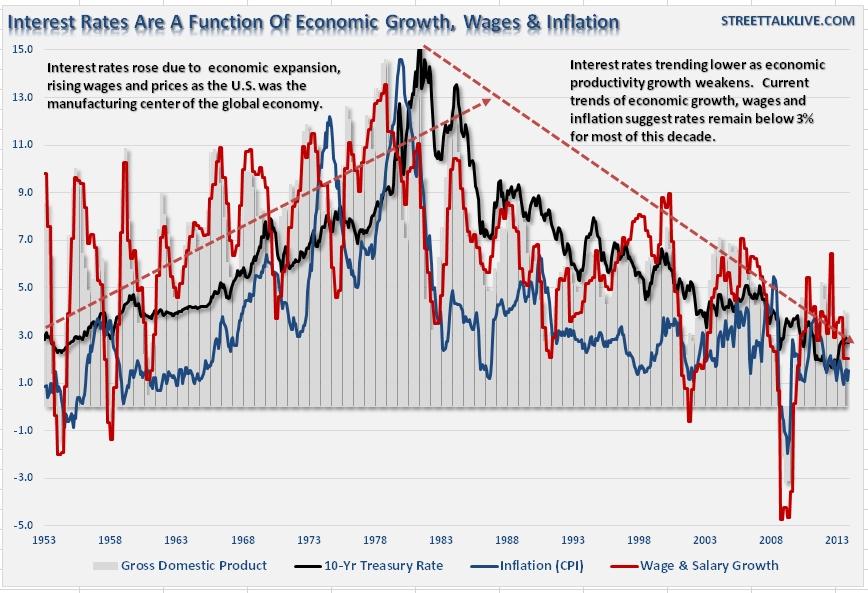

Není žádným překvapením, že mezi třemi komponentami (inflací a ekonomickým a mzdovým růstem) a úrovní úrokových sazeb existuje vysoká korelace. Úrokové sazby nejsou jen funkcí trhu investic, ale spíše úrovně poptávky po kapitálu v ekonomice.

Když ekonomika organicky roste, zvětšuje se spolu s ní i poptávka po kapitálu, protože firmy zvyšují produkci, aby uspokojily rostoucí zájem ze strany zákazníků. Větší produkce vede k vyšším mzdám, které působí na růst spotřebitelské poptávky. Protože se zvyšuje spotřeba, mohou producenti požadovat vyšší ceny (vzniká tím inflace) a banky zvyšovat výpůjční náklady.

Chybí poptávka

Současné ekonomické prostředí v USA výše uvedenému popisu neodpovídá. Poptávka po kapitálu zůstává nízká kvůli slabé poptávce domácností. Zaměstnanost sice od minim z doby recese vzrostla, nicméně většinu z tohoto vzestupu lze přičíst demografickým faktorům (mírný růst počtu obyvatel). Mnohá z těchto pracovních míst navíc připadají na odvětví s nízkými mzdami, případně jde jen o dočasné pracovní příležitosti. Ani jedno z toho nevede ke zvýšení spotřeby, potažmo agregátní poptávky.

Býci věří, že splasknutí dluhopisové bubliny nahraje trhu akcií. Když ale dluhopisy začnou ztrácet rychle na hodnotě, vytlačí to nahoru úrokové sazby. Scénář je to dost katastrofický a rozhodně ne příznivý pro akcie. Posuďte sami.

12 důvodů, proč konec "dluhopisového býka" nenahraje akciím

- Fed zatím stále nakupuje dluhopisy ve snaze stlačit úrokové sazby a podpořit ekonomiku. Oživení ekonomického růstu je nadále závislé na masivních intervencích centrálních bank. Výrazný růst sazeb by ekonomiku zabrzdil, protože zvýšené výpůjční náklady podrývají spotřebu.

- Fed v současnosti provozuje největší světový hedgeový fond s aktivy v hodnotě přes 4 biliony USD. Proslulý zkrachovalý hedgeový fond LTCM, který spravoval "pouhých" 100 miliard USD, téměř dostal ekonomiku na kolena (rostoucí úrokové sazby způsobily málem kolaps). Fed je čtyřicetinásobný a jeho rozvaha se dále nafukuje.

- Rostoucí úrokové míry okamžitě zabijí oživení na nemovitostním trhu. Malý příspěvek k ekonomice bude rázem pryč. Spotřebitele zajímají měsíční splátky hypoték a růst sazeb znamená vyšší splátky.

- Růst úrokových sazeb vede ke zvýšení výpůjčních nákladů nejen domácností, ale i firem. Ty dopadají na korporátní ziskové marže, potažmo zisky, a tím na celé finanční trhy.

- Jeden z hlavních argumentů akciových býků během posledních 5 let byl ten, že akcie jsou levné vlivem nízkých úrokových sazeb. Když sazby vzrostou, akciový trh začne být velmi rychle nadhodnocený.

- Na rozmáhajícím se derivátovém trhu to začne skřípat. Kreditní krizi vyvolá kolaps derivátů na úrokové spready.

- Rostoucí sazby budou následovat úroky na kreditních kartách. U spotřebitelů, kteří bojují se stagnujícími mzdami a zvýšením daní, povedou vyšší platby úroků k úbytku disponibilních příjmů a bankrotům.

- Dlužníci přestanou být schopni splácet úvěry, což negativně ovlivní banky, které stále nejsou přiměřeně kapitalizované a zůstávají zatížené břemenem špatných úvěrů z minulosti.

- Mnohé programy zpětných odkupů akcií a výplat dividend byly založeny na využití levných úvěrů. To vedlo k většímu "zapákování" (zadlužení) korporátních rozvah.

- Korporátní kapitálové výdaje (CAPEX) se odvíjejí od výpůjčních nákladů. Když vzrostou, hodnota CAPEX klesne.

- Komodity, které jsou velmi citlivé na vývoj světové ekonomiky, ztratí hodnotu, jakmile přijde recese.

- Poměr deficitu k HDP se spolu s růstem výpůjčních nákladů zvýší.

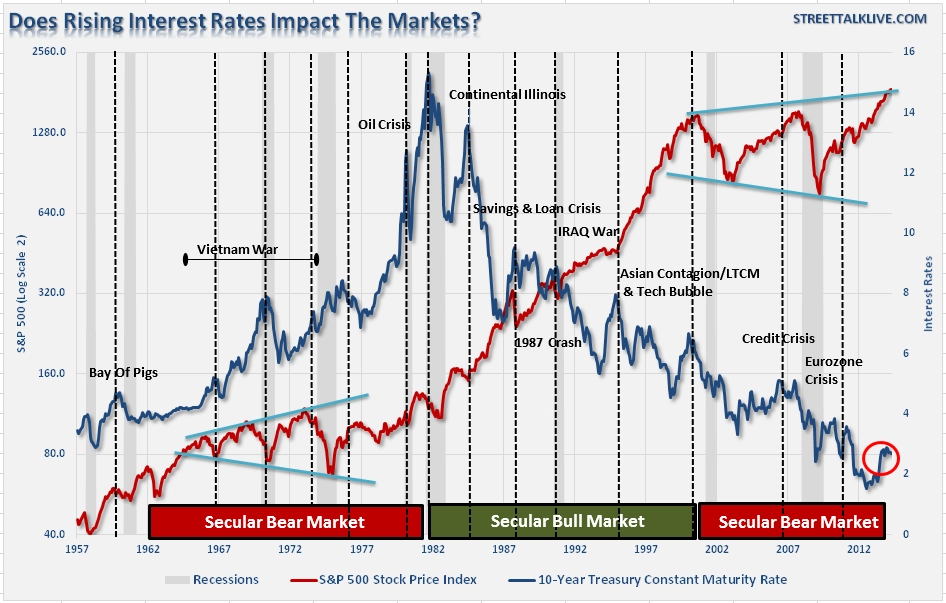

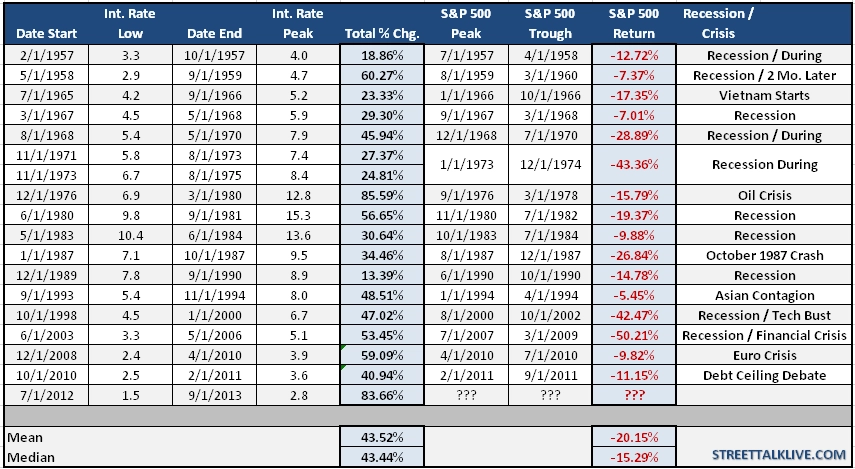

Graf a tabulka níže naznačují, jaký dopad může mít na finanční trhy a ekonomiku růst úrokových sazeb.

Projekce dopadů konce dluhopisové bubliny bohužel předpokládají pouze rotaci mezi dvěma třídami aktiv - akciemi a dluhopisy. Negativní dopad rostoucích výpůjčních nákladů se ale šíří přes celý finanční ekosystém jako virus. Aby splasknutí bubliny nezasáhlo celý systém, je potřeba, aby byla "vyfukována" pomalu, kontrolovaně a velmi dlouho. Kompenzaci výprodejů dluhopisů by měly zajistit intervence Fedu.

Přetrvávající představy, že finanční trhy nemohou jít jinam než vzhůru, jsou nebezpečný fenomén, který bývá patrný u vrcholu cyklických býčích trhů. Podobná situace nastala v letech 1999 a 2007 - nové valuační metody, IPO bezvýznamných firem, popírání možného nadhodnocení akcií ("časy se přece změnily") a rostoucí optimismus investorů.

Je vysoce pravděpodobné, že ani v současnosti "není nic jinak". Trendy mohou trvat oproti očekávání déle, obrat je ale dříve či později nevyhnutelný. Nejhorší na tom je, že nikdo přesně neví, kdy k tomu dojde.

Zdroj: STA Wealth Management

Podívejte se na aktuální video