Nebezpečně nedoceněný region: Investiční příležitosti v CEE, které Češi vesměs ignorují

Maďarské telekomunikace, polské banky nebo rumunská energetika – to vše jsou známé neznámé vody, do kterých tradičně konzervativní český investor málokdy zavítá. A to přesto, že je má – na rozdíl od tolik diskutované a občas i hrané Číny – doslova za rohem. O tom, že je to ku jeho škodě, svědčí několik titulů vybraných námi oslovenými experty. Podle nich lze i v regionu střední a východní Evropy nalézt absolutní výnos okolo 30 %.

Maďarsko

Attila Gyurcsik (Concorde Securities)

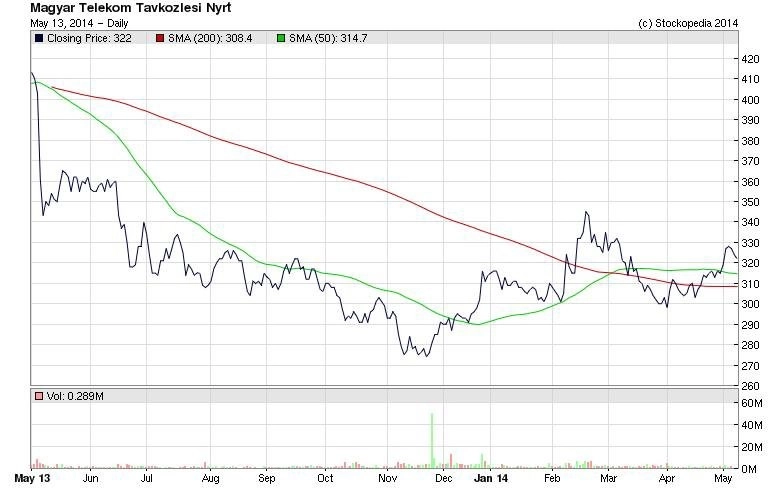

Naší volbou na budapešťské burze je Magyar Telekom, v němž 59 % vlastní Deutsche Telekom. Společnost bych popsal jako Telefóniku C.R., tedy integrovaného operátora s vůdčí pozicí na trhu fixních linek i mobilů. Proč se nám líbí? V Maďarsku je od roku 2006 hospodářská deprese, zavádějí se úsporné balíčky a krize na sebe volně navazují. Po turbulentních letech je tu ale solidní oživení, maloobchodní tržby a spotřeba rostou, což by letos a v příštím roce mělo pokračovat. Magyar Telekom generuje 80 % svých příjmů v Maďarsku, takže pokud místní budou více utrácet, bude z toho těžit.

Akcie firmy jsou přitom podhodnocené a mnozí investoři je nemají v lásce, protože firma loni nevyplatila dividendu. Možná ji nevyplatí ani letos, ale to už je do ceny započítáno. Plusem je i to, že se Magyar Telekom dohodl s vládou na stabilizaci daňového prostředí, které bylo v posledních čtyřech letech eufemisticky řečeno hektické.

Polsko

Tomáš Menčík (CYRRUS)

PKO je největší bankou na polském trhu. Společnost vyplácí pravidelně dividendu, roční dividendový výnos je nyní 1,85 %. Management na konci roku 2013 představil plán zvýšení ziskovosti prostřednictvím vyšší čisté úrokové marže. Podle odhadů agentury Bloomberg by měly v roce 2015 narůst úrokové sazby až na hranici 3 % ze současných 2,5 %. Společnost by měla těžit z nedávné akvizice Nordea Bank Polska a z postupného oživení polské ekonomiky.

Management PKO očekává v druhém kvartálu 2014 výrazně vyšší poptávku po úvěrech. Díky růstu obliby internetového bankovnictví je součástí plánu navýšení ziskovosti snižování nákladů na kamenné pobočky, v roce 2013 narostl meziročně počet uživatelů internetového bankovnictví o 9,5 %. Podle polské centrální banky by banky neměly mít problémy se zátěžovými testy ECB, což je pro akcie pozitivní signál. Podle Bloombergu má PKO společně s Raiffeisenbank nejvíce pozitivních doporučení mezi východoevropskými bankami. Reforma penzijních fondů může pro polské banky vyznít pozitivně, investoři mohou hledat bezpečné přístavy.

Rakousko

Henning Esskuchen (Erste Group)

OMV se přetransformovala na společnost, která se většinově soustředí na upstream. K přeměně dochází od roku 2011, v tuto chvíli je už 55 % aktiv spojeno právě s upstreamem. Přes 80 % kapitálových výdajů šlo v roce 2013 na E&P (průzkum a produkci), což znamená, že jsou nyní spojeny s výnosnějším upstreamem, nikoli s aktivitami jako rafinace a další, kde je návratnost obvykle pod 10 %. OMV letos čeká výrazné navýšení produkce na ekvivalent 320 až 340 tisíc barelů ropy, což závisí zejména na Libyi, a možných 400 tisíc v roce 2016. Společnost investuje do produkce, rozvoje a průzkumu hlavně v Británii, Norsku a na Blízkém východě.

Úspěšnou restrukturalizaci a navýšení efektivity přitom cena akcií OMV zatím nereflektuje. Přitom firma naplnila své cíle a divestovala aktiva svázaná s downstreamem za zhruba miliardu eur. Zároveň se jí daří naplňovat záměr, že navýší ROACE (ziskovost z investic do nového kapitálu) o 2 %. I tak se obchoduje kolem 3,3násobku, respektive 3,1násobku EV/EBITDA v letech 2014 a 2015, tedy levněji než firmy v regionu Evropy, Středního východu a Afriky (EMEA) a než většina jejích západoevropských konkurentů.

Rumunsko

Vladimír Vávra (Wood & Company)

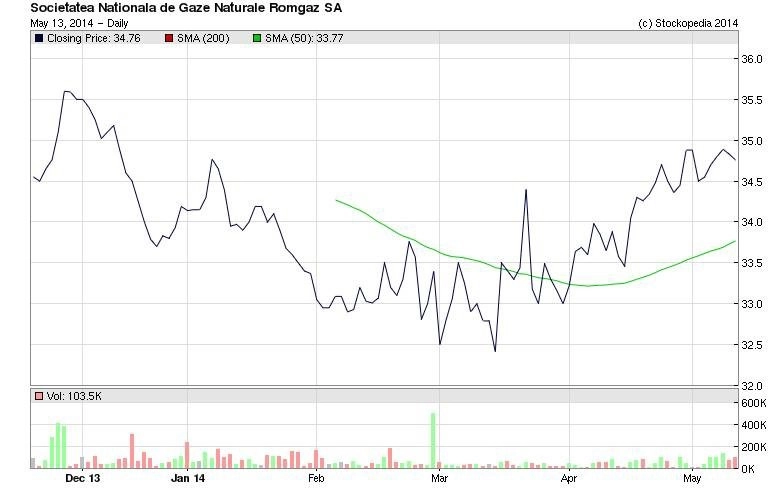

Společnost Romgaz je největším rumunským producentem zemního plynu. Její akcie představují velmi atraktivní sázku na deregulaci rumunského trhu a postupnou konvergenci ceny plynu k úrovním v EU. Jen v prvním čtvrtletí 2014 regulované ceny vzrostly o bezmála 30 %. Společnost operuje s nulovým zadlužením, hodnota držené hotovosti v bilanci dosahuje asi 18 % tržní kapitalizace. Akcie se aktuálně obchodují na 9,7násobku letošního očekávaného zisku a 4,3násobku EV/EBITDA.

V příštích 3 letech očekáváme průměrný růst čistého zisku o 25 %. Letos už se akcie obchodují bez nároku na dividendu, v příštích letech čekáme nadprůměrný dividendový výnos 8 až 9 %. Kmenové akcie se obchodují na burze v Bukurešti, ale investoři, kteří nemají přístup na rumunský trh, mohou zvažovat koupi depozitních certifikátů (GDR) obchodovaných na Londýnské burze v poměru 1 GDR za 1 kmenovou akcii. Vzhledem k naší cílové ceně 42,6 RON vnímáme růstový potenciál okolo 20 %, tedy absolutní výnos asi 30 %. Možným rizikem je možnost zhoršení prostředí, pokud jde o regulaci, a dodatečného sektorového zdanění.

Aktualita pro rok 2026