10 tajných sázek na akcie v nejžhavějších sektorech roku 2014

Jen málo společností v odvětvích, která zažívají boom, ještě nabízí skrytou hodnotu pro investory. Kde tedy hledat investiční příležitosti na neklidném trhu? Následující firmy ze žhavých sektorů se mohou pochlubit dlouhodobě dobrými výsledky hospodaření, ale přitom jde většinou o v médiích nepropíraná jména a jejich hodnota na akciovém trhu zůstává nedoceněna.

Zařízení a služby pro sektor ropy a zemního plynu

S&P Oil & Gas Equipment and Services Select Industry Index si letos připisuje přes 4 % po 24% růstu z loňského roku.

1. Basic Energy Services

Je vítězem sektoru, protože akcie této společnosti zdražily letos již o téměř 65 % po téměř 40% růstu v loňském roce. Firma zaznamenává poptávku po podpůrných službách souvisejících s těžbou břidlicového plynu.

Tržby v prvním kvartálu vzrostly o 9 % na 337 milionů USD a provozní zisk na 14 milionů z pouhých 476 tisíc USD. Splátky dluhů ale drží firmu celkově v červených číslech.

Názory analytiků na tuto společnost jsou smíšené. Její akcie se obchodují kolem 23násobku konsenzu očekávaného zisku pro rok 2015.

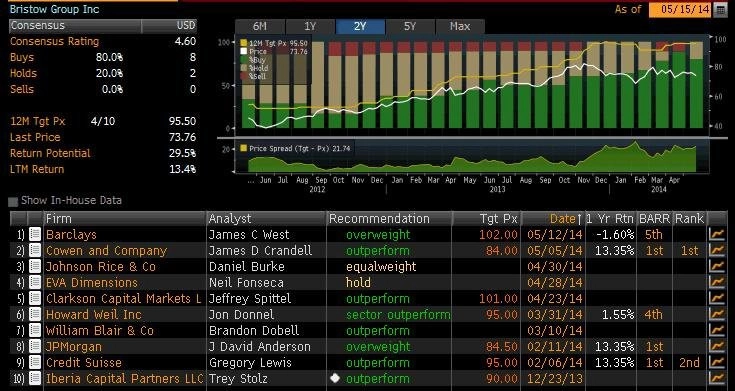

2. Bristow Group

Společnost nabízí dopravní služby pomocí vrtulníků pro ropné plošiny a sektor zemního plynu v Evropě, západní Afice, severní Americe a Austrálii. Jako jediné ze subsektoru jí rostou tržby pět let v řadě.

Za svůj fiskální třetí kvartál končící 31. prosincem 2013 Bristow reportovala tržby 412 milionů USD, což je 6% meziroční nárůst. Zisk klesl na 19 milionů USD (51 centů na akcii) z 38,7 milionu (1 USD na akcii). Společnost tento pokles přičítá odložení příjmů z kontraktů z posledního čtvrtletí minulého roku do letošního prvního kvartálu.

Osm z devíti analytiků, kteří titul pokrývají, hodnotí akcie doporučením "koupit".

Těžba a produkce ropy a plynu

Subsektor si letos připisuje již 9 % po 27% růstu v loňském roce.

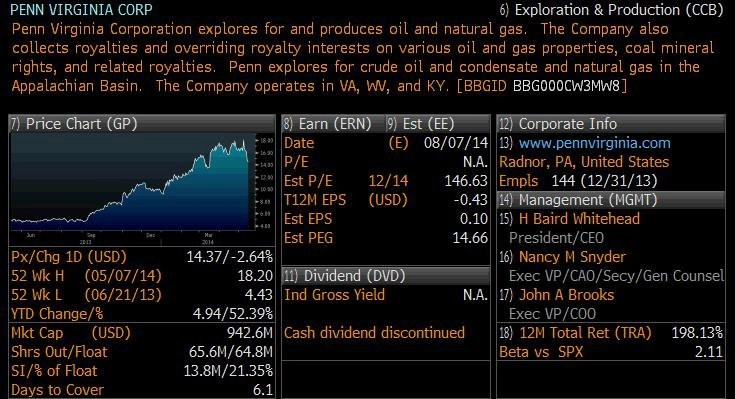

3. Penn Virginia

Letošní dosavadní jednička v subsektoru je Penn Virginia, jejíž akcie posílily o 70 % po růstu hodnoty na dvojnásobek v roce 2013. Poslední čtyři roky firma těžiště byznysu přesouvá ze zemního plynu k ropě a zkapalněnému zemnímu plynu (LNG). Většina jejích kapitálových výdajů v roce 2013 padla na expanzi v břidličné firmaci Eagle Ford v jižním Texasu (toto naleziště zajišťuje 72 % produkce prvního čtvrtletí).

Výnosy v prvním kvartále z ropy, LNG a zemního plynu vzrostly o 14 % na 133,2 milionu USD, zatímco provozní zisk klesl na 14,9 milionu USD z 15,5 milionu USD.

Navzdory velkému vzestupu ceny akcií analytici stále věří Penn jakožto sázce na břidlicovou produkci, s třinácti doporučeními "koupit" a "nadvážit" a čtyřmi "držet". Akcie se obchodují zhruba na 34násobku očekávaného zisku na akcii v roce 2015.

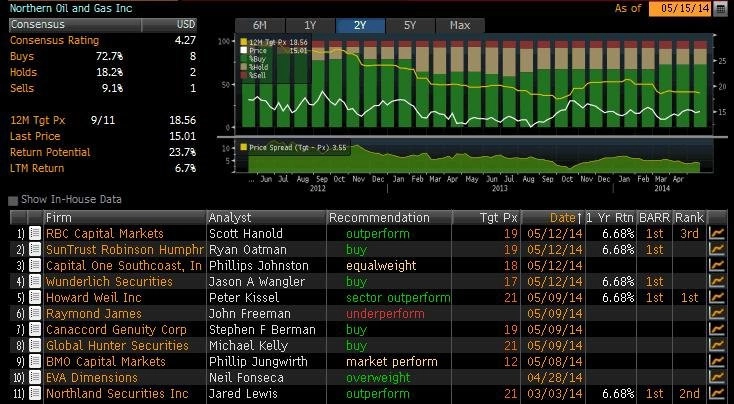

4. Northern Oil and Gas

Společnost má své hlavní těžební aktivity v Severní Dakotě a Montaně, v poslední době patří mezi 5 nejlevnějších ziskových firem ze sektoru ropy a plynu.

V prvním kvartálu reportovala na úrovni tržeb z ropy a zemního plynu 16% růst na 96,8 milionu USD, celkové tržby (které zahrnují ztráty z derivátů) vzrostly o 21 % na 82,1 milionu USD. Čistý zisk ale klesl na 11 z 14 centů na akcii, a to kvůli vyšším platbám úroků. Během druhého kvartálu 2013 firma emitovala dluhopisy za 200 milionů USD s kupónem 8 %. Jako jediná společnost v sektoru dokázala každoročně navyšovat tržby v období posledních pěti let.

Analytici jsou ohledně akcie vesměs pozitivní s osmi z jedenácti ratingů "koupit", dvěma "držet" a jedním "prodat". Akcie se obchoduje za asi 12násobek očekávaného zisku na akcii za rok 2015. Zůstává otázkou, za jak dlouho cena začne odrážet snahy firmy o zvýšení těžby a program zpětných odkupů. Množství akcií v oběhu redukovala od loňského srpna o 5 %.

Nemovitostní investiční fondy (Real Estate Investment Trusts - REIT)

Letos subsektor REIT roste zatím o zhruba 13 % v porovnání s 3% ztrátou v minulém roce. Slabý výkon byl způsoben růstem dlouhodobých úrokových sazeb v kontextu toho, jak se blížilo prosincové zasedání Fedu a očekávané omezení programu nákupu dluhopisů. Na trhu byla ale možnost redukce QE zaceněna již dříve, proto vedlo její konečné oznámení k pullbacku dlouhodobých sazeb a zploštění výnosové křivky.

5. Essex Property Trust

Ze subsektoru jsou zajímavé například akcie Essexu. Fond provádí akvizice, výstavby a správu rezidenčních i komerčních nemovitostí v Kalifornii a washingtonském Seattlu. Titul nabízí i slušný dividendový výnos.

Analytici jsou ohledně této akcie názorově roztříštění, 12 jich Essexu věří s doporučeními na stupni "koupit" nebo "nadvážit", zatímco zbytek zůstává ohledně titulu neutrální. Konsenzuální cílová cena nicméně předpovídá mírný pokles cen akcií v následujících 12 měsících. Akcie se obchodují kolem 20násobku příjmů z operací (FFO) pro rok 2015 (poznámka - investoři by u REIT měli sledovat spíše FFO než EPS vzhledem k zaměření sektoru na cash flow pro krytí dividendových plateb a rozvoje firmy).

6. Omega Healthcare Investors

REIT se solidním výkonem, který přitahuje investorskou pozornost díky nízké valuaci a atraktivní specializaci (převážně investuje do dlouhodobých aktiv v sektoru zdravotní péče). Akcie letos zvýšila svou hodnotu o čtvrtinu po třetinovém nárůstu během minulého roku. Investoři se mohou těšit i na slušný dividendový výnos. Skvělý výkon akcie v roce 2013 reflektoval pravděpodobně názor investorů, že dlouhodobé demografické trendy (stárnutí populace) jsou mnohem důležitější než směr vývoje úrokových měr.

Firma zvýšila FFO pět let v řadě. Příjmy z činnosti pro akcionáře za první kvartál dosáhly 68 centů na akcii, o rok dříve to bylo 62 centů.

Navzdory nižší valuaci jsou názory analytiků na vyhlídky společnosti smíšené, hodnotí ji dvěma doporučeními "koupit", čtyřmi "neutrálními" a dvěma "prodejními". Konsenzuální cílová cena 33,80 USD implikuje 7% pokles v následujících 12 měsících. I tak se ale na Omegu vyplatí vsadit, protože kromě dividendového titulu představuje také sázku na klíčové demografické trendy. Dlouhodobí investoři, kteří drží akcie i během volatilnějších období a užívají si dividend, by měli této akcii věnovat zvláštní pozornost.

Síťové služby - elektřina

Subsektor síťových služeb elektřiny po mírném růstu loni si už nyní připisuje více než 10% zisky. Byznys firem v subsektoru zůstává robustní díky garantovaným kontraktům dodavatelů s městy.

7. Exelon

Nejlepší výkon mezi elektrickými utilitami letos podává Pepco. Není to překvapivé, protože firma začátkem měsíce souhlasila s akvizicí ze strany Exelonu. Akcie Exelonu jsou, co se letošního výkonu týče, dvojkou v rámci subsektoru.

Akcie společnosti se obchodují zhruba na 14,5násobku očekávaného zisku za rok 2015.

8. Westar Energy

Westar je přehlížená utilita, jejíž výnosy rostou již pět let v řadě. Nabízí i zajímavý dividendový výnos. Po několika letech emisí nových akcií pro financování kapitálových výdajů oznámil nedávno šéf společnosti Mark Ruelle, že začíná nové, vyváženější období. Přestože kapitálové výdaje zůstávají vysoké, lze podle něj očekávat růst firmy bez úpisu nových akcií.

Firmě se podařilo zvýšit v prvním kvartálu zisk na akcii na 52 centů oproti 40 centům v minulém roce. Rostly i výnosy, konkrétně o 15 %. Firma to přičítá "vyšším prodejům elektřiny v chladném počasí a vyšším cenám z investic do kontrol kvality vzduchu a přenosové infrastruktury".

Názory analytiků na akcii jsou roztříštěné, sedm jich hodnotí Westar ratingem "koupit", dalších osm je ohledně ní neutrální a jeden ji doporučuje v portfoliu podvážit. Akcie se obchoduje za zhruba 15násobek očekávaného zisku v roce 2015.

Síťové služby - konglomeráty

S&P Supercomposite Multi-Utilities Index si letos připisuje 9 % po 16% růstu v roce 2013.

9. MDU Resources Group

Zajímavou sázkou na tento subsektor je například MDU Resources, která má za sebou letos již 10% růst. Zanedbatelný není ani její dividendový výnos.

MDU distribuuje zemní plyn v několika amerických státech. V Severní Dakotě, Jižní Dakotě a Wyomingu navíc dodává i elektřinu. V březnu provedla akvizici aktiv ve Wyomingu a očekává se, že investice na akvizici a rozvoj aktivit v této oblasti dosáhne celkem 270 milionů USD.

Provozní výnosy vzrostly v prvním čtvrtletí o 12 % na 1,043 miliardy USD, a očištěný zisk z 60,1 milionu USD na 60,8 milionu USD (na akcii 32 centů).

Šest ze čtrnácti analytiků hodnotí akcie doporučením "koupit", sedm z nich je doporučuje držet a jeden prodat. Konsenzuální cílová cena 35,43 USD představuje mírný růstový potenciál. Akcie se obchodují zhruba na 19násobku očekávaného zisku v roce 2015.

10. NorthWestern Energy

V posledních pěti letech se silnými zisky a výnosy může pochlubit například NorthWestern Energy. Letošní rok si zatím připisuje zhruba 7 % a dlouhodobě nabízí slušné dividendy.

V prvním čtvrtletí zaznamenala 18% nárůst výnosů na 370 milionů USD. Čistý zisk vzrostl na 45,6 milionu USD (1,17 USD na akcii) z 37,9 milionu USD (1,01 USD na akcii). Šéf společnosti Bob Rowe zlepšení připisuje dlouhodobě chladnému počasí. Kromě toho se firmě díky akvizici výrobních aktiv zvedly marže.

Žádný z analytiků pokrývajících tento titul nemá akcie takzvaně "na sell". Čtyři z nich je hodnotí stupněm "koupit" nebo "nadvážit", tři je doporučují držet. Konsenzuální cílová cena 53,67 USD představuje slušný růstový potenciál. Akcie se obchoduje kolem 14,5násobku očekávaných zisků v roce 2015.

Zdroj: MarketWatch

Aktualita pro rok 2026

Aktuality