Jak stárne akciový býk: 5 grafů

Investoři se na hřbetě amerického akciového býka drží již šestým rokem a na první pohled zatím nic nenapovídá tomu, že by se stopky, které divokou jízdu měří, měly zastavit. Za branami Wall Street se ale nenápadně začíná šikovat smečka medvědů, kteří čekají na příhodný okamžik, aby vzali burzy útokem. Následujících pět grafů je nezvratným důkazem toho, že se býčí trh v USA dávno přehoupl do druhé poloviny a pomalu spěje ke svému závěru.

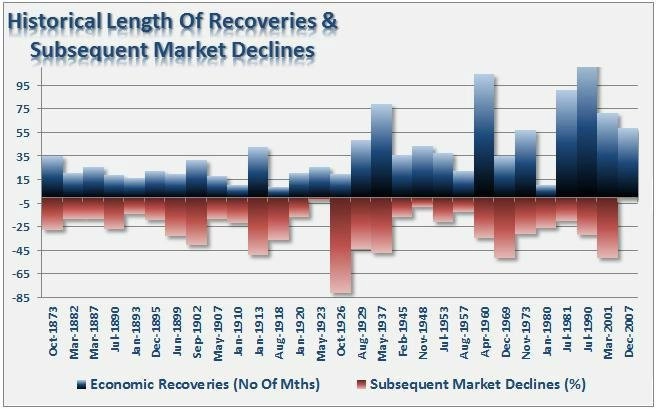

Historicky nejdelší býčí trend na amerických akciových trzích odstartoval na začátku 90. let minulého století a skončil až na přelomu tisíciletí, v okamžiku prasknutí obří technologické bubliny. Následná korekce sice byla druhá nejdelší v historii, nakonec se ale trhy jako vždy odrazily a nastoupily do dalšího silného období býků, které utnuly až události přecházející finanční krizi z roku 2008. Své měsíce slávy si ale americké burzy užívaly i ve druhé polovině 30. let, kdy se Spojené státy vzpamatovávaly z předešlé Velké hospodářské krize, a vysoké zisky si investoři připisovali také v průběhu 60. let a později na začátku 80. let.

Skutečnost, že současné rally patří až šesté místo, ale v žádném případě neznamená, že jsou masivní nákupy akcií sázkou na jistotu, která se v horizontu několika měsíců či let nemůže proměnit v něco jiného než velkou výhru. Znepokojující je například rostoucí aktivita drobných investorů. Průměrný denní objem transakcí provedených drobnými investory přes brokerské firmy E*Trade Financial, Charles Schwab a TD Ameritrade Holding v letošním prvním čtvrtletí meziročně vzrostl o 24 % a dosáhl absolutních maxim. Z historických zkušeností je přitom známo, že retailoví investoři s nákupy začínají až ve chvílích, kdy se trhy nacházejí krátce před obratem trendu.

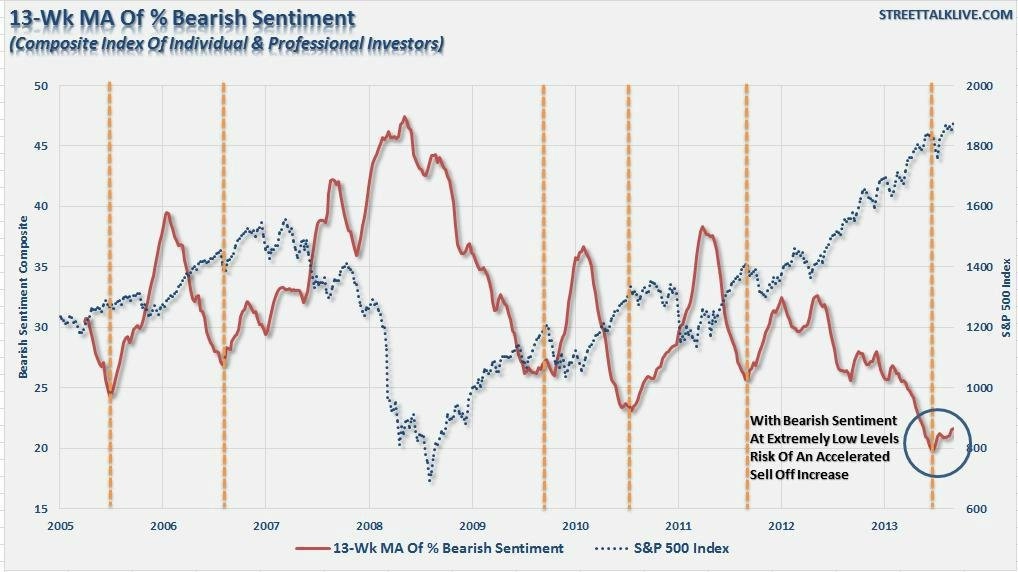

Nebezpečně začíná vyznívat také extrémně nízký podíl pesimistů (medvědů) mezi investory. Čím méně negativně naladěných investorů na trzích je, tím více tíhnou optimisté k přehlížení negativních zpráv, čímž ženou ceny akcií nesmyslně vysoko. To zvyšuje razanci, s jakou k výměně býků a medvědů dříve či později dojde.

Podobné je to s indexem volatility VIX, který se naopak nachází na svých pokrizových minimech a přeloženo do běžného jazyka říká, že se z trhu vytratily známky strachu či obav. Investoři zkrátka nakupují jako smyslů zbavení a ani v nejmenším si nepřipouštějí, že by v nejbližší době mohli čelit silným výprodejům. Nutno dodat, že podobná situace na trzích panovala krátce předtím, než na světlo v letech 2007 a 2008 vypluly podrobnosti o americké hypoteční krizi.

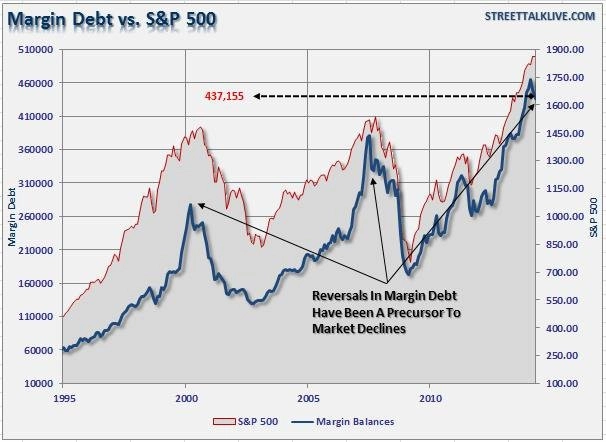

Absenci ostražitosti dokládá i stále větší chuť investorů nakupovat na dluh. Takzvaný margin debt, který vyjadřuje, jaký objem peněz si členové burzy NYSE půjčili na nákup akcií, letos vzrostl na historické maximum převyšující 460 miliard dolarů a na konci dubna se pohyboval pouze nepatrně níže kolem 437 miliard. Ani to není bez rizika. Při náhlé změně sentimentu začínají investoři nakupující za vypůjčené peníze rychle prodávat, jelikož se obávají, že by v případě výrazného poklesu trhů mohli přijít o všechno. Tím ale situaci paradoxně zhoršují, protože způsobují, že se ceny nekontrolovaně řítí dolů.

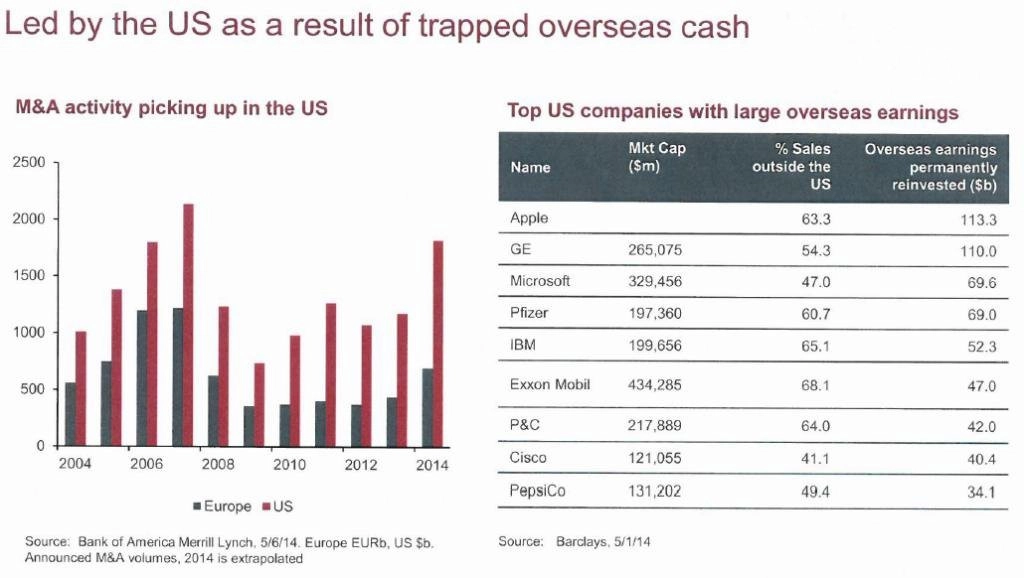

Šéf STA Wealth Managment Lance Roberts v neposlední řadě upozorňuje na růst zájmu amerických firem o skupování svých konkurentů na území USA. "Situace, kdy podniky omezují expanzi za hranicemi svých domovských států a aktivitu přesouvají do dobře známého prostředí, jsou většinou charakteristické pro vrcholné fáze ekonomického cyklu," říká. "Naposledy jsme něco takového mohli vidět v roce 2006."

Předpovídat, kdy současný býčí trh skončí, by bylo stejné jako věštit z křišťálové koule. Nikdo nemůže s jistotou tvrdit, zda trhy porostou ještě pár dnů, nebo několik let. Určitě však neporostou donekonečna. Investoři by proto měli přestat být slepí ke všem varovným signálům a měli by si přiznat, že akciový býk stárne. Čím lépe bude trh na odchod býků a příchod medvědů připravený, tím dříve se bude moci nadechnout k novému růstu.

Zdroj: STA Wealth Management

Aktualita pro rok 2026