Fortuna: Cyrrus doporučuje AKUMULOVAT

Emise Fortuny svojí velikostí nepatří k největším, sázkové podnikání patří svou charakteristikou k defenzivním, akcie bude nabízet zajímavý dividendový výnos, podle odhadů přibližně 7 až 8 %. Její rozvoj a růstové příležitosti analytiky Cyrrusu vedou k úvodnímu pozitivnímu doporučení.

Růstové projekty

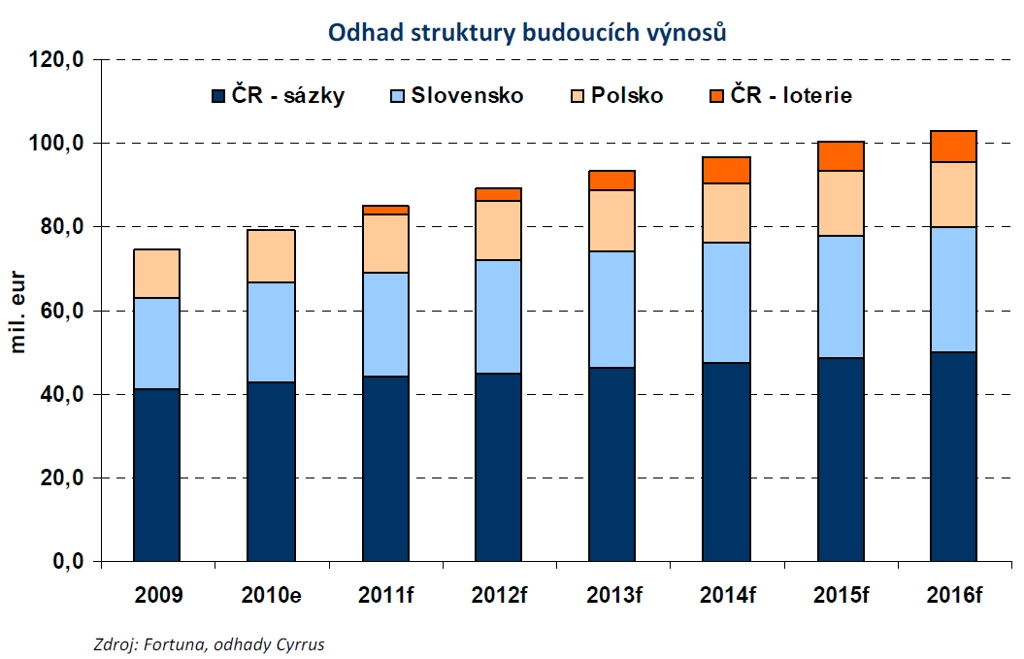

Skupina Fortuna má za sebou solidní růsty a disponuje růstovými projekty. Financování jednoho z těchto projektů, rozvoje loterijních her v ČR, je také hlavním záměrem použití prostředků získaných primární emisí. Dalšími projekty jsou rozvoj on-line sázení v Polsku a offshore herní platforma FortunaWin.

Loterie v ČR

V současné době je jediným provozovatelem loterií v ČR společnost Sazka, a.s. V loterijních hrách bylo za rok 2009 u této společnosti prosázeno přibližně 7,2 mld. Kč a Fortuna si chce z tohoto koláče ukrojit svůj kus. Licenci pro loterijní hry získala společnost v červenci 2010, legislativně již jejímu spuštění nic nebrání. Fortuna také již uzavřela smlouvu na dodávku až 5 000 loterijních terminálů (Sazka jich má nyní cca 6 500) se společností Intralot Holdings, předním dodavatelem těchto technologií v oboru. Spuštění celého projektu má Fortuna v plánu během roku 2011.

Marže hrubých výher v oblasti loterií jsou obecně vyšší než u sportovního sázení. Kapitálové výdaje spojené s rozvojem loterie jsou odhadovány na cca 2 mil. eur, zbývající část do celkového odhadovaného objemu 13 mil. eur pokryje společnost Intralot.

FortunaWin

Projekt FortunaWin je online sázkovovou a herní platformou, která aktuálně cílí na maďarský trh a je z ekonomických důvodů lokalizována na Maltě. Tato aktivita byla spuštěna v červnu, nyní je tedy na počátku rozvoje. Platforma je určena ke zvýšení aktivity společnosti Fortuna na poli on-line hazardních her a sázek.

Společnost průběžně hledá cíle akvizic nebo nové příležitosti v investicích v oboru sázek a her v regionu, proto není v budoucnu vyloučen vstup na nový trh, ať ať již prostřednictvím platformy FortunaWin, nebo akvizicí některé z existujících sázkových společností.

Vstup na nový trh formou budování zcela nové pobočkové sítě považujeme za nepravděpodobný. Očekáváme, že dopady úspěchu či neúspěchu výše uvedených projektů na cenu akcie budou aktuální až v průběhu příštího a nadcházejících let. Do našich odhadů je zahrnut zejména dopad loterijní činnosti v ČR.

Konkurenční výhody a rizika

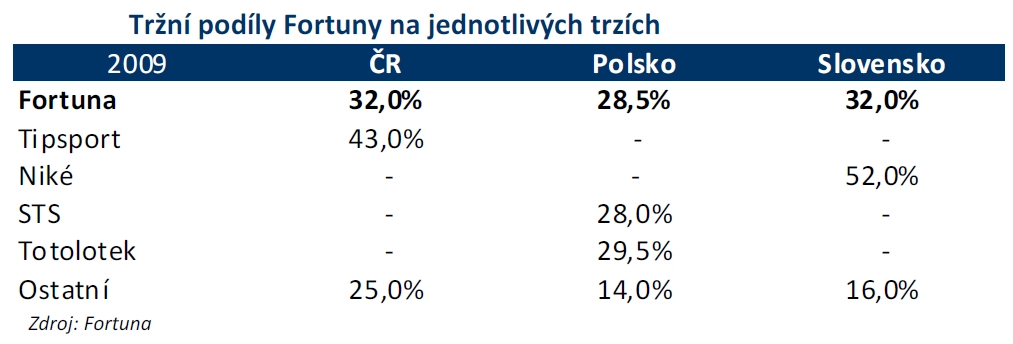

Jednou z marketingových výhod společnosti je dobrá tržní pozice na trzích, kde působí. Na svých trzích zaujímá buď druhé místo, nebo pozici srovnatelnou s první. V celém regionu je objemem přijatých sázek největší společností.

Silné je také postavení značky Fortuna. To je odrazem zejména dlouhé přítomnosti na sázkovém trhu v regionu, čehož průvodním jevem je také letité know-how v oblasti sportovních sázek.

Z pozice dlouhodobějšího vývoje je významným růstovým faktorem to, že sázkový trh v regionu CEE není vzhledem k HDP tak významný jako v západní Evropě, silná pozice na trzích v CEE tak dává předpoklad participace na tomto růstu i v budoucích letech. Sázkové odvětví je dlouhodobě stabilně růstovým oborem, a Fortuna také relativně úspěšně zachytila vlnu internetového sázení, na druhou stranu v této oblasti předpokládáme silný tlak off-shore i jiné konkurence.

Mezi rizika kromě regulace trhu patří zejména vliv tržní konkurence. Pro Fortunu není ani tak problémem konkurence v podobě ostatních "kamenných" sázkových kanceláří, větší rizika očekáváme v budoucnu od konkurence zejména off-shore on-line herních a sázkových platforem. Prosazení se a udržení pozice na tomto trhu bude vyžadovat obzvláště marketingové náklady.

On-line sázení je také spjato s nižšími ziskovými maržemi (nižší poplatky za sázky on-line), tudíž i zvyšování podílu on-line přijatých sázek bude mít dopad na celkově snižující se ziskové marže, tento efekt by navíc zvyšovala očekávaná rostoucí konkurence. Rizikem souvisejícím s rozvojem loterijní činnost v ČR je samozřejmě silná pozice dosud jediného provozovatele, Sazka a.s.

Očekávaná dividendová politika

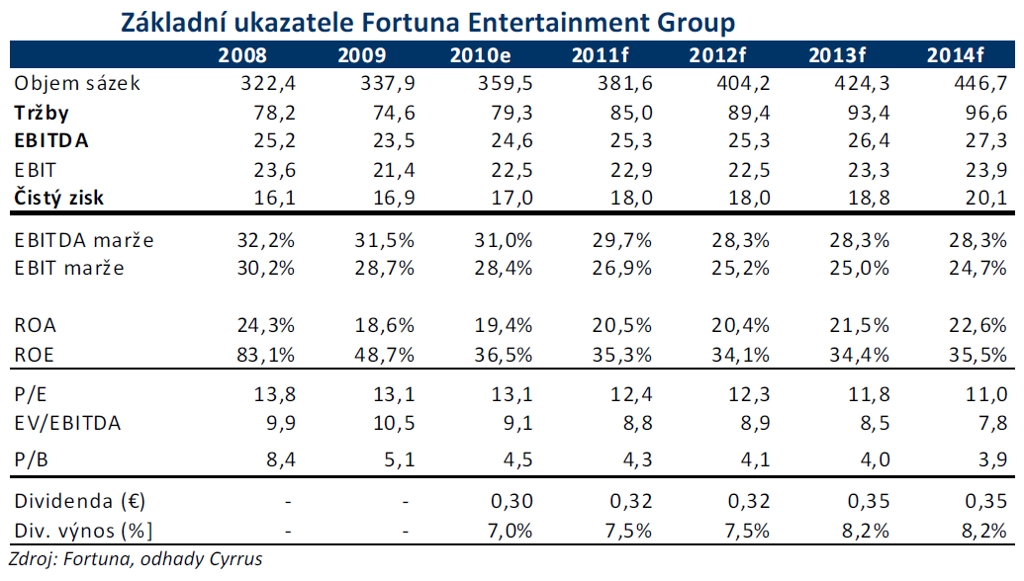

Společnost odhaduje a plánuje, že bude v budoucnu (poprvé ze zisku roku 2010) vyplácet 70 % až 100 % čistého zisku. Odhadovaná dividenda za rok 2010 tak implikuje dividendový výnos 7,0 %, což je srovnatelné např. s tituly jako ČEZ, Pegas Nonwovens nebo s telekomunikačním odvětvím.

Investiční doporučení

Na základě ocenění pomocí modelu DCF vychází současná vnitřní hodnota akcie společnosti na 4,6 EUR.

Po přepočtení na Kč aktuálním kurzem stanovuje Cyrrus roční cílovou cenu akcie společnosti Fortuna Entertainment Group na 121 Kč, resp. 19,4 PLN. Při posledním závěrečném kurzu akcie na pražském trhu 106,15 Kč (26. 10. 2010) znamená cílová cena 14% prémii. Podle metodiky uvedené v závěru stanovujeme pro akcie společnosti Fortuna Entertainment Group úvodní investiční doporučení na stupni "akumulovat". Oproti ceně úpisu 4,3 EUR znamená cílová cena prémii ve výši 14,6 %.

Sledujte aktuální kurz akcií Fortuna

Zdroj: CYRRUS

Aktualita pro rok 2026

Aktuality