Co se stane s akciemi a dluhopisy, až porostou sazby?

Makrodata z USA jsou spíše lepší, a tak investoři upínají svou pozornost k Fedu a tomu, co se chystá provést s krátkodobými úrokovými sazbami. Trh je zatím poměrně v klidu, zvýšení sazby přijde nejdříve za další tři zasedání FOMC, Fed navíc chce být při posunu sazeb trpělivý. Co napovídá historie o chování aktiv během zvyšování sazeb?

Protože úrokové sazby hrají důležitou roli v ekonomice a na trzích, investoři se strachují o to, co se stane s akciemi nebo dluhopisy, jakmile Fed nastoupí cestu utahování měnové politiky. Tato obava dává smysl - rostoucí sazby ohrožují výkon dluhopisů a zvyšují výpůjční náklady firmám.

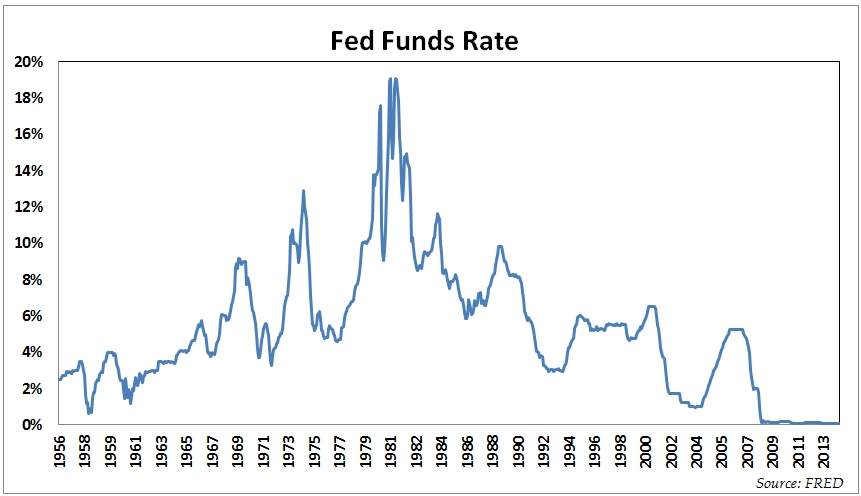

Následující graf znázorňuje krátkodobé sazby Fedu zpětně do poloviny 50. let.

Fed zvyšoval sazby v minulosti při mnoha příležitostech. Při pohledu na největší zvýšení sazeb ve sledovaném časovém období je zřetelné, jaký to mělo na ceny akcií a korporátních dluhopisů efekt.

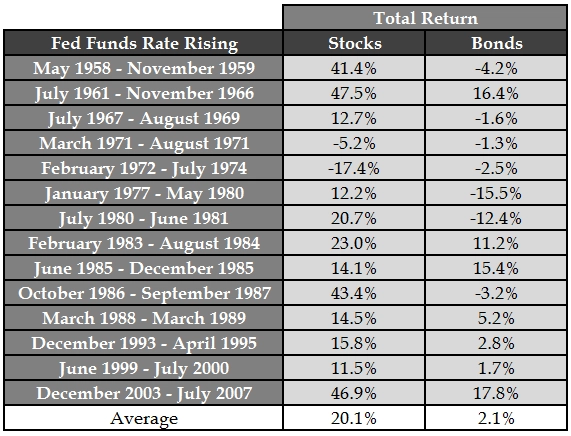

V tabulce je zachyceno každé zvýšení sazeb Fedu spolu s celkovými výnosy pro akcie a dluhopisy v celém období procesu navyšování sazeb.

U akcií nevypadá výkonnost špatně. Klesaly jen ve dvou obdobích ze čtrnácti. V jednom případě jde o jeden z nejhorších medvědích trhů historie (1973-1974). Jde o celkové výnosy - průměrný anualizovaný výnos pro S&P 500 byl dlouhodobě kolem 10 % ročně.

Dluhopisy vykazovaly ztráty v polovině případů, což dává smysl, protože mezi cenou a úrokovými sazbami platí u dluhopisů inverzní vztah. To je důvod, proč se dluhopisoví investoři připravují na růst sazeb již nyní, i když k němu ještě nedochází.

Zajímavé jsou i historické události, k nimž došlo hned poté, co zvyšování sazeb Fedu skončilo. Sazby byly na maximu krátce před takzvaným Černým pondělím roku 1987, stejně jako na začátku medvědího trhu mezi lety 2000 a 2002. V roce 2007 se sazby přestaly zvedat těsně před tím, než vypukla poslední finanční krize.

Jak reagují akcie a dluhopisy na ukončení zvyšování sazeb?

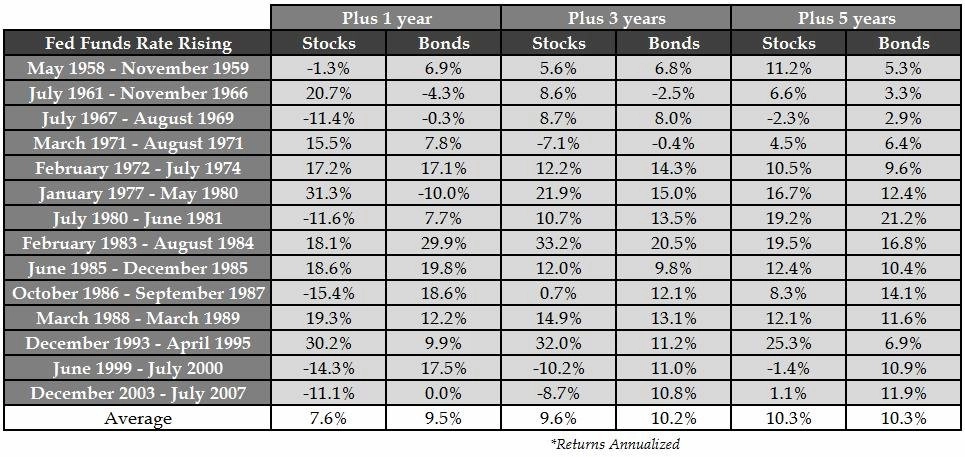

Podívejme se na 3-5leté období poté, co Fed konečně ukončí proces zvyšování sazeb.

V průměru působí výnosy velmi slušně. Je zde ale velká volatilita výkonnosti, i když časové období prodlužujeme k 5 rokům. Dluhopisové výnosy po zvyšování sazeb byly ještě "krmeny" dřívějším prostředím vysokých úroků a skutečností, že hrozilo další snižování sazeb. Na grafu je patrno mnoho vrcholů, po nichž sazby rychle klesaly.

Při zkoumání těchto historických vzorců je potřeba vzít v potaz počáteční valuace, úrokové míry, trendy, sentiment a celou řadu dalších faktorů, které již neodpovídají současné tržní situaci. Celkové výnosy dluhopisů po většině zvyšování sazeb byly tak vysoké, protože začínaly stoupat z již původně vysokých úrovní. To však není nynější případ. Zkušenost z 50. a 60. let zafunguje mnohem lépe jako historický precedent než 70., 80. a 90. léta i první desetiletí nového milénia. Navíc nelze počítat s tím, že budou trhy reagovat na vlas stejně jako v minulosti.

Zdroj: A Wealth of Common Sense

Aktualita pro rok 2026