Nikdy nekupujte drahé akcie. Tečka

JPMorgan se ve své studii zaměřila na porovnání výkonnosti levných a drahých akcií na základě valuace. Na plné čáře vyhrálo investování do akcií s nízkými hodnotami valuačních ukazatelů. Proč stále investoři alokují portfolia do nadhodnocených akcií, zůstane asi navždy záhadou.

Výsledky u různých valuačních ukazatelů (EBIT/TEV, EBITDA/TEV, B/M, hrubé zisky/TEV, FCF/TEV) vyšly podobně, nicméně ukazatel EBIT/TEV se ukázal jako nejvhodnější vodítko k identifikaci levných akcií.

Nejdříve byly akcie rozděleny do různých valuačních decilů podle EBIT/TEV, sledováno bylo období mezi lety 1963 až 2013 (zařazeny byly pouze americké mid a large caps, aby se eliminovaly nadměrné odchylky charakteristické pro small a micro caps). Z tisícovky akcií byla první stovka nejlevnějších akcií podle valuačního ukazatele zařazena do prvního decilu, druhá do druhého a tak dále až k nejdražší stovce do decilu desátého. Následně bylo provedeno 1 000 simulací náhodných 30 akciových portfolií vybraných buď z nejlevnějšího akciového decilu, nebo nejdražšího. Celkově vzniklo 600 separátních portfolií (12 měsíců x 50 let) a 18 tisíc jednotlivých akciových tipů (30 akcií x 600 měsíců).

Každá simulovaná strategie představovala hypotetické výnosy hodnotového investování (= nákupy levných akcií) či růstového investování (= nákupy drahých akcií). Dále byly vypočítány složené růstové míry (CAGR), směrodatné odchylky a maximální propady.

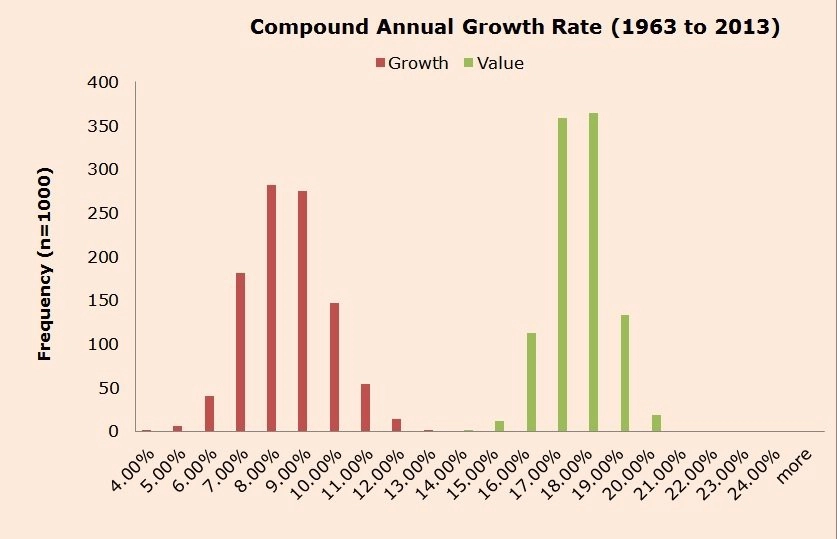

Jak vypadají výnosy hodnotového a růstového investování?

Nejdříve se podívejme na rozdělení CAGR. Ani v jednom případě portfolia 30 drahých akcií nepředstihla portfolia 30 levných akcií. Níže v tabulce si všimněte odlišností rozdělení.

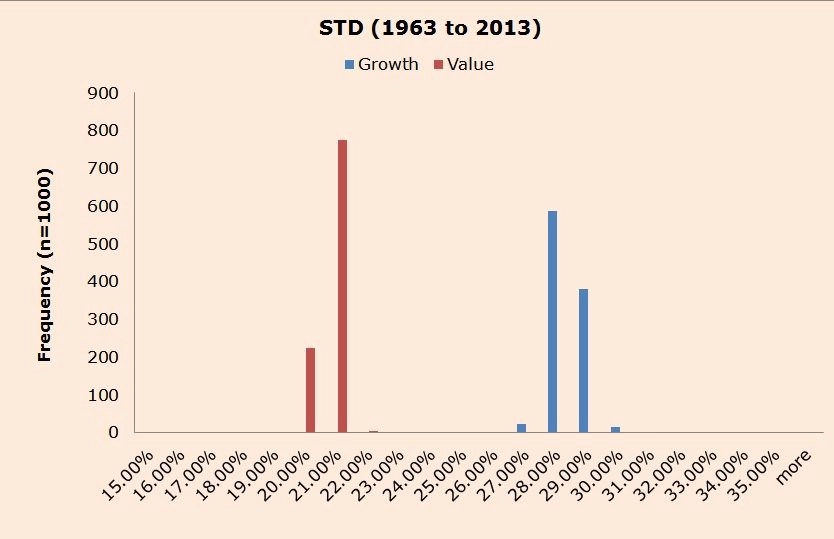

Jaká jsou rizika hodnotového a růstového investování?

Levné akcie překonávají ty drahé. Podívejme se ale na směrodatné odchylky náhodně vybraných portfolií. Směrodatné odchylky jsou sdruženy u středu, a to i přes vysoký počet (1 000) simulací. Histogramy ukazují další zajímavost - držba drahých akcií znamená větší volatilitu, přinejmenším tomu tak bylo historicky. Níže je tabulka směrodatných odchylek.

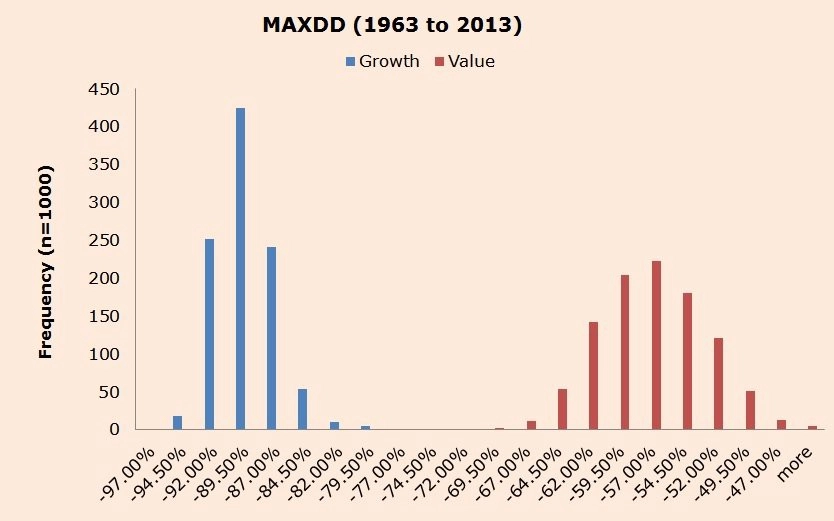

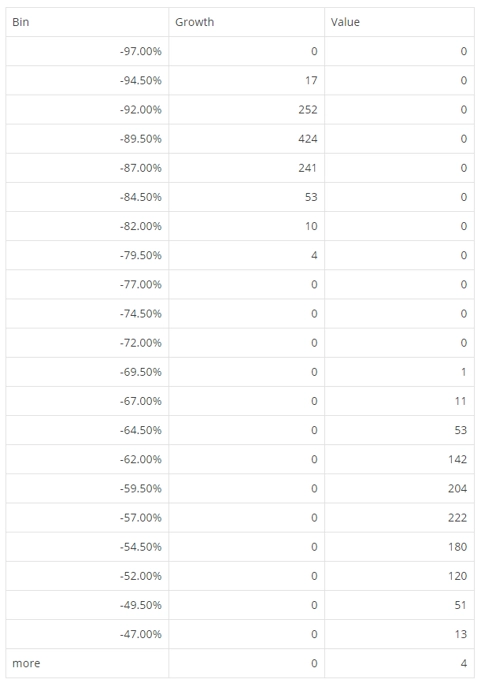

Které akcie ochrání před propady?

Žádné, levné akcie ale přece jen před krachem trhu chrání o trochu lépe než ty drahé. Důkazem je graf níže. Velké poklesy cen hodnotových akcií přišly v roce 2008, u růstových byla nejhorším obdobím nejen finanční krize, ale i období technologické bubliny.

U všech akciových strategií se volatilitě a ztrátám, ze kterých se většině investorů zatmí před očima, nevyhnete. Akciové investování není pro slabé nátury. Nejde však ani nasimulovat scénář, kde by diverzifikované portfolio 30 drahých akcií mohlo překonat nejhůře výkonné portfolio 30 podhodnocených akcií.

Poznámka: Na výsledky studie je potřeba nahlížet s rezervou, protože jsou pouze hypotetické a vycházejí z minulosti, takže nemohou být spolehlivým indikátorem budoucích výsledků. Indexy navíc nereflektují transakční náklady (v reálu nelze investovat přímo do indexu).

Zdroj: alpha architect

Aktualita pro rok 2026

Aktuality