Zpětné odkupy: Co se líbí Buffettovi, nemusí být vždycky nejlepší

Největší americké společnosti vydávají stovky miliard dolarů na zpětné odkupy. Co je k tomu vede?

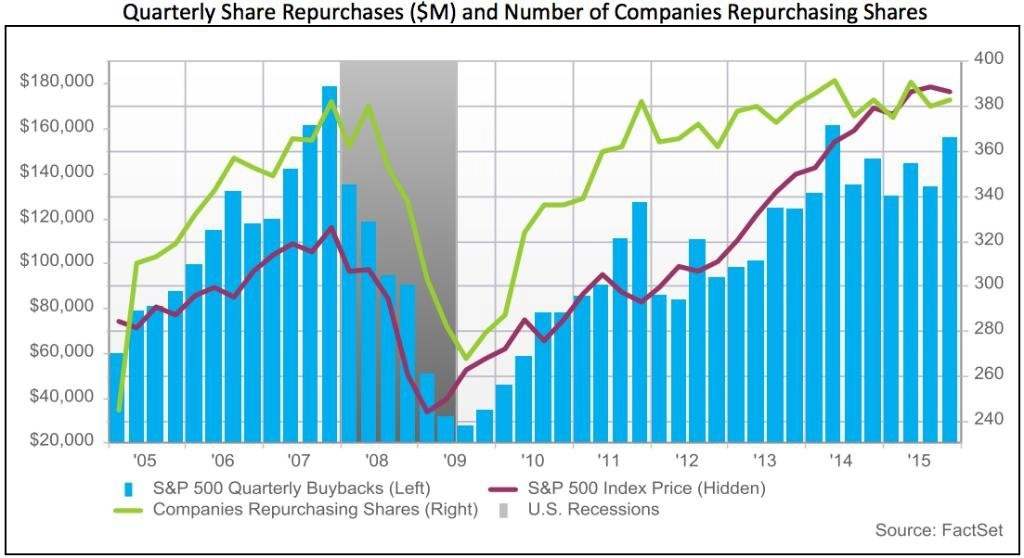

Zpětné odkupy firem z S&P 500 zaznamenaly ve třetím kvartálu nárůst o 16 %, vyplývá z dat FactSet. Informační technologie (zejména Apple, Microsoft a QUALCOMM), finanční sektor a průmyslové společnosti byly v navracení hotovosti akcionářům nejagresivnější. Celkový počet společností, které skupují vlastní akcie, vzrostl za stejné čtvrtletí na 383 firem z 380 v předchozím čtvrtletí.

Logika zpětných odkupů je jednoduchá: Při zpětném odkupu stahujete akcie z oběhu, čímž zvyšujete zisky na akcii (snižujete jmenovatele ve zlomku zisku na akcii vůči celkovému počtu emitovaných akcií).

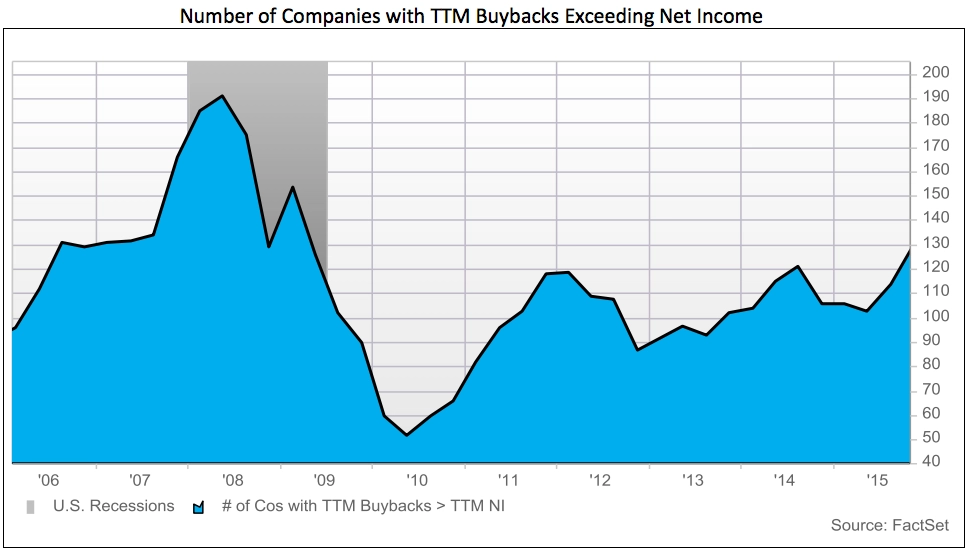

Za 12 měsíců končících 30. zářím 2015 vydaly společnosti z S&P 500 na akciové odkupy 64,6 % čistého jmění. Během stejného období dokonce 130 firem vydalo na zpětné odkupy více, než vygenerovalo čistých příjmů.

Jde o nejvyšší číslo od konce recese. Tento vývoj může být potenciálně varovným signálem pro ty, kdo argumentují, že jsou zpětné odkupy jen finančním inženýrstvím a kladou si za cíl nafouknout ceny akcií a odměnit manažery.

Zpětné odkupy ale nemusejí být nutně špatné. Například jde o oblíbenou metodu Warrena Buffetta, jak se podělit o hotovost s akcionáři. Na rozdíl od dividend dávají podle něho managementu větší míru flexibility.

V Buffettově ideálním světě je ale všechna přebytečná hotovost využívána k nákupu pozic v ostatních společnostech, které jsou schopny zvyšovat zisky na akcii. Když Buffett nevidí žádné atraktivní příležitosti a akcie Berkshire se podle něj obchodují pod cenou, zavelí ke zpětným odkupům. Stěží si ale lze myslet, že všechny ty společnosti z S&P 500, které nyní provádějí zpětné odkupy, tak činí kvůli tomu, že považují své akcie podhodnocené ve vztahu k účetní hodnotě firmy.

Zdroj: FactSet

Aktualita pro rok 2026

Aktuality