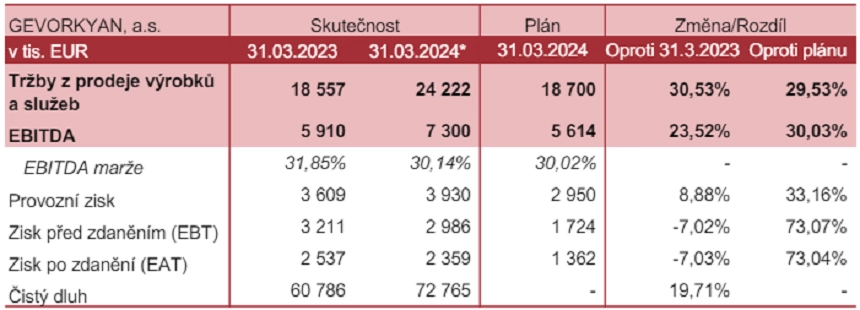

Gevorkyan dosáhl v prvním čtvrtletí tržeb 24,22 milionu eur

Slovenská metalurgická společnost Gevorkyan v letošním prvním čtvrtletí dosáhla tržeb z prodeje výrobků a služeb 24,22 milionu eur. Meziročně je výsledek vyšší o 30,5 % a plán firmy překonal o 29,5 %. Provozní výsledek EBITDA činí 7,3 milionu eur, meziročně narostl o 23,5 % a plán podniku překonal o 30 %.

Za růstem EBITDA podle společnosti stojí rostoucí efektivita, provozní náklady rostly poměrově mírnějším tempem než tržby. Na rovině zisku po zdanění firma vykázala výsledek 2,36 milionu eur, před rokem hospodařila se ziskem 2,54 milionu eur. Výhled společnosti čistý zisk překonal o 73 %.

"Mírně zvýšená ziskovost i tržby z provozní činnosti oproti plánu souvisejí s automatizací procesů v nových projektech, které měly největší náběh ve čtvrtém čtvrtletí roku 2023. Výsledky za první čtvrtletí podporují předpoklad splnění ročního finančního plánu," uvedla společnost ve zprávě zveřejněné po konci středečního obchodování na pražské burze.

Čistý dluh společnosti dosahoval ke konci prvního kvartálu 72,8 milionu eur (mezičtvrtletně +4 miliony eur), což odpovídá asi 2,6násobku čistého dluhu k výsledku EBITDA plánovanému na rok 2024.

Za celý rok 2024 Gevorkyan očekává tržby z prodeje výrobků a služeb 93,5 milionu eur, EBITDA 28,07 milionu eur a čistý zisk 6,8 milionu eur. Za loňský rok společnost vykázala tržby 76,54 milionu eur a EBITDA 20,83 milionu eur.

Objem podepsaných zakázek na letošní rok se zvedl z dříve reportovaných 79,4 milionu eur na 86 milionů eur, plánované letošní tržby tak firma má už z 92 % pokryté. O 8 %, respektive o 4 % firma zvedla také podepsané tržby na období 2025/2026 a zveřejnila objem podepsaných zakázek pro rok 2027 na úrovni 100 milionů eur.

Gevorkyan - hospodářské výsledky za 1Q2024, zdroj: Gevorkyan

"Výsledky vidíme jako mírně pozitivní. Společnost ukázala zotavení marže zpět na 30 % ze slabšího čísla ohlášeného za druhou polovinu loňského roku a potvrdila výhled na rok 2024. EBITDA a tržby za první čtvrtletí představují velmi solidních 26 % celoročního výhledu. To podporuje naše odhady pro tržby a EBITDA několik procent nad výhledem firmy. Výhled čistého zisku je pod naší prognózou 10,9 milionu eur především kvůli rostoucím odpisům v souvislosti s rychlou expanzí společnosti a také v souvislosti s náklady na zajištění nového financování," napsal analytik Petr Bártek z České spořitelny.

"Firma nedávno vydala zelené dluhopisy, kterými refinancovala letos splatné dluhopisy a zajistila si dodatečné zdroje na investice. Gevorkyan v posledních týdnech oznámil převzetí části zákaznického kmene polského konkurenta v problémech a pokračuje v převádění výroby PM od švédské SKF, pro kterou bude výrobu PM outsourcovat. Pozitivní je zveřejněný rostoucí objem podepsaných objednávek, který už na roky 2024-2026 pokrývá 89 % (2024) až 82 % (2026) našich odhadů," dodal Bártek.

Zdroj: Gevorkyan, Česká spořitelna

Aktuality