Evropský růst slábne, odolnost hospodářství ale překvapuje

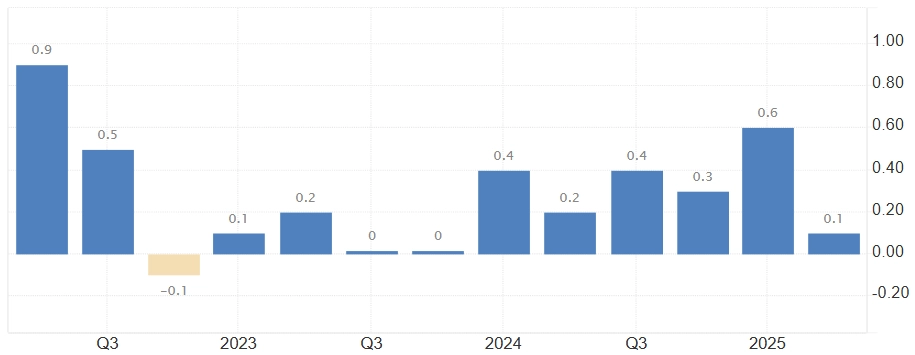

Urychlování vývozu z Evropy do USA už přestalo podporovat růst hospodářství. Zatímco v prvním čtvrtletí vzrostl hrubý domácí produkt eurozóny mezikvartálně o 0,6 %, ve druhém se zvýšil pouze o 0,1 %. Takové prudké zpomalení ale nepřekvapilo, ekonomové naopak oceňují, že evropské hospodářství zůstává odolné.

Ekonomové se shodují, že za jeden z hlavních důvodů zpomalení růstu HDP eurozóny bude ve zpřesněné zprávě Eurostatu označen slabší vývoz do Spojených států. V prvním čtvrtletí se evropské firmy snažily exporty do USA urychlovat v obavách z dovozních cel Donalda Trumpa. Vývoz z eurozóny se tak v prvním kvartálu zvýšil o 1,9 %.

Ekonomika celé Evropské unie v druhém kvartálu mezičtvrtletně posílila o 0,2 % po růstu o 0,5 % v prvních třech měsících roku.

Celní nejistota zažehnána?!

"Celkově data naznačují, že eurozóna byla vůči změnám v americké obchodní politice dosud až překvapivě odolná. Urychlování dodávek do USA kvůli clům podpořilo ekonomiku v prvním čtvrtletí a dopady nejistoty z druhého čtvrtletí se zdají být omezené," napsal v komentáři Jack Allen-Reynolds, zástupce hlavního ekonoma pro eurozónu ve společnosti Capital Economics.

Trading Economics

Vývoj HDP eurozóny (mezičtvrtletně, v %)

Donald Trump na začátku druhého čtvrtletí zavedl takzvaná reciprocitní cla, která zasáhla řadu evropských výrobních odvětví. Přestože některá cla byla dočasně zmírněna, nejistota kolem obchodní dohody mezi EU a USA zůstávala vysoká. O uplynulém víkendu pak byla oznámena dohoda mezi USA a EU, která zahrnuje plošné clo 15 % na dovoz evropského zboží do USA. To znamená, že pro zhruba dvě třetiny zboží vyváženého z Evropské unie do Spojených států mají nově platit cla o 5 procentních bodů vyšší než dosud (nárůst z 10 % na 15 %), ústupkem ze strany USA jsou nižší sektorová cla. Na automotive i na farmaceutické výrobky budou platit nakonec také 15%, nikoli ta zvýšená (na automotive dosud 27,5 %, v případě farmaceutických produktů americký prezident vyhrožoval tarify až 200 %).

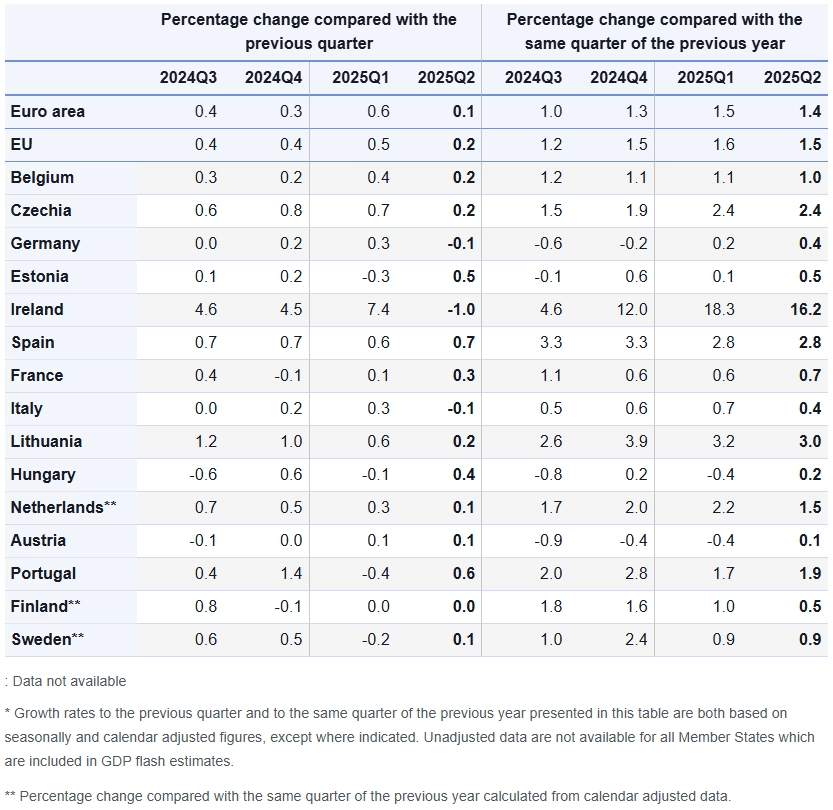

Zprávy o vývoji národních ekonomik ve středu dopoledne zveřejnily Německo a Francie a ze zemí EU také Česko. Mezičtvrtletní růst francouzského HDP zrychlil, expanze české ekonomiky ale zpomalila a německý HDP po růstu z úvodu roku klesl.

Za poklesem německé ekonomiky, největší v Evropě, stála zejména nižší investiční aktivita firem. Slabší oproti prvnímu kvartálu byly investice do strojního vybavení i ve stavebnictví. Na druhou stranu rostly výdaje na spotřebu, a to ze strany domácností i vlády, což částečně zmírnilo celkový pokles hospodářského výkonu.

Eurostat

Vývoj HDP vybraných zemí EU

Česká ekonomika za celý rok může přidat až 2 %

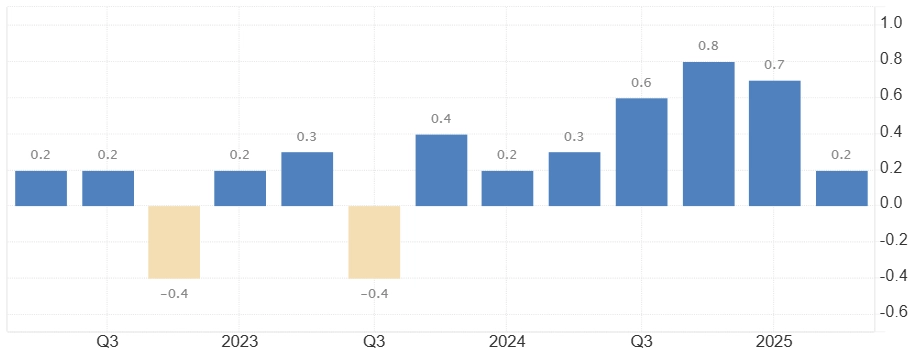

Mezikvartální růst české ekonomiky v druhém čtvrtletí zpomalil na 0,2 %, v prvním čtvrtletí bylo růstové tempo o 0,5 procentního bodu silnější. Meziročně ekonomika přidala 2,4 %, tedy stejně jako v prvním čtvrtletí. Ekonomové čekali meziroční růst o desetinu procentního bodu silnější. Meziroční růst HDP podpořila domácí poptávka, hlavně výdaje na konečnou spotřebu domácností a tvorba hrubého kapitálu.

Trading Economics

Vývoj HDP ČR (mezičtvrtletně, v %)

"Pokles tempa mezičtvrtletního růstu české ekonomiky na 0,2 % je výrazný a nepříjemný, nicméně ne až tak překvapivý. Snahy evropských výrobců v prvním čtvrtletí předzásobit americký trh před zavedením Trumpových celních bariér byl jednorázový pozitivní příspěvek k bilanci zahraničního obchodu, který od té doby z velké části vyprchal. V druhém kvartálu zahraniční obchod ekonomiku naopak opět přibrzdil," říká hlavní ekonom společnosti INVESTIKA Vít Hradil. "Za celý letošní rok momentálně počítáme s průměrným růstem těsně pod dvěma procenty, v tom příštím pak naději na další zrychlení zhatil Donald Trump a očekáváme opět zhruba dvouprocentní růst."

"Čistě hypoteticky, i pokud by ve třetím a čtvrtém čtvrtletí domácí ekonomika mezikvartálně stagnovala, HDP by za celý rok vzrostl o 1,8 %, což by vzhledem k okolnostem nebyl nijak špatný výsledek," vypočítává hlavní analytik společnosti Citfin Miroslav Novák.

Eurozóna odolává, Němce čekají složité měsíce

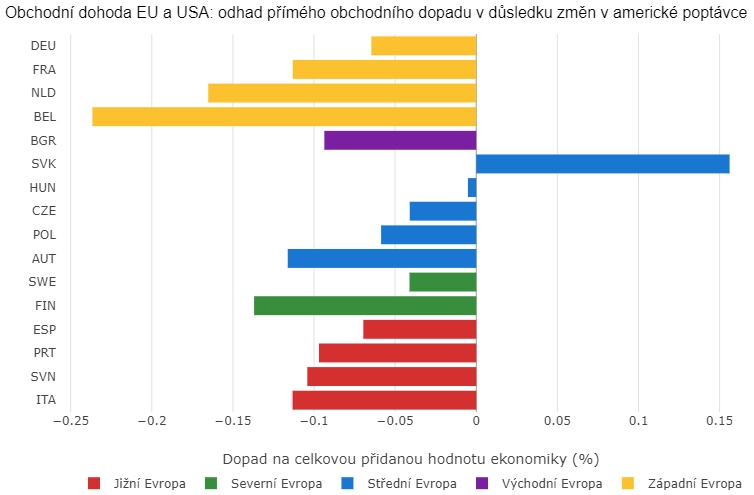

Podle hlavního ekonoma Patria Finance Jana Bureše ekonomické dopady výsledné dohody mezi USA a EU z uplynulého víkendu, jakkoli z pohledu Evropské unie rozhodně dohoda není hodna velkých oslav, budou v součtu lehce pozitivní. "Celková přímá celní zátěž i přímé obchodní dopady do evropské ekonomiky sice lehce vzrostou, ale ne všude. Zejména ve střední Evropě a v Německu s vyšším podílem segmentu automotive budou změny minimální (Slovensko a Maďarsko si podle našich propočtů dokonce lehce polepší). Z hlediska ekonomiky je ale důležitější, že je zažehnáno riziko vysokých sektorových cel, které zvyšovalo nejistotu a tlumilo investiční aktivitu v páteřních evropských sektorech," říká.

Patria Finance

Ekonomové ve výhledu na další měsíce také připomínají plánované výrazné navýšení německých rozpočtových výdajů na financování infrastruktury a obrany. Díky úpravě mechanismu takzvané dluhové brzy a zřízení speciálního fondu může Německo navíc utratit až bilion eur. Právě tyto investice by měly z velké části kompenzovat dopad amerických cel.

"Příští rok německou ekonomiku podpoří masivní finanční stimul. Zbytek letošního roku ale pro ni zřejmě bude problematický, protože Německo zasáhnou americká cla pravděpodobně tvrději než kterékoli jiné velké hospodářství," upozornila ekonomka z Capital Economics Franziska Palmasová. Obavy z 15% cel USA tento týden připustil i německý kancléř Friedrich Merz. Třeba Mezinárodní měnový fond ale zůstává opatrně optimistický, německý HDP by podle něj letos navzdory clům mohl vzrůst o 0,1 %.

Dosavadní odolnost ekonomiky eurozóny vůči clům je pak podle ekonomů jedním z klíčových důvodů, proč Evropská centrální banka bude velice opatrná s dalšími případnými úpravami měnové politiky. Za 13 měsíců ECB snížila úrokové sazby na polovinu a trhem se nese, že cyklus uvolňování monetární politiky se blíží ke konci. Obchodníci teď vidí jen 50% pravděpodobnost dalšího snížení sazeb do konce roku. Zároveň se objevují první náznaky toho, že by se úrokové sazby mohly začít pozvolna zvyšovat ke konci roku 2026, pokud ekonomika zrychlí a cenové tlaky opět zesílí. Tento vývoj by znamenal obrat po období nízkých úrokových sazeb, které měly podporovat růst hospodářství v době klesající inflace.

Riziko, na které se zapomíná: Čína

Nejistota ale ještě nekončí. Evropská unie zatím obchodní dohodu se Spojenými státy formálně nepodepsala a řada důležitých detailů zůstává nedořešena, upozorňuje agentura Reuters. To znamená, že podniky si budou muset na jasné a definitivní podmínky ještě počkat, a s investicemi se tedy ještě nějakou dobou mohou držet zpátky.

Dalším rizikovým faktorem zůstává podle Reuters Čína, která dosud nedospěla k dohodě s USA. To vyvolává obavy, že čínští výrobci budou nuceni zbavit se přebytečných zásob převážně levného zboží jeho vývozem do zbytku světa. Takový vývoj by mohl stlačit inflaci v eurozóně a přimět ECB k dalšímu uvolnění měnové politiky ve strachu, že se vrací problém příliš nízké inflace, který dominoval před pandemií covidu-19.

Zdroj: Eurostat, CNBC, Reuters, Patria Finance

Aktuality