Philip Morris ČR: Erste doporučuje držet akcie výrobce cigaret, jde podle ní o ztělesnění stability

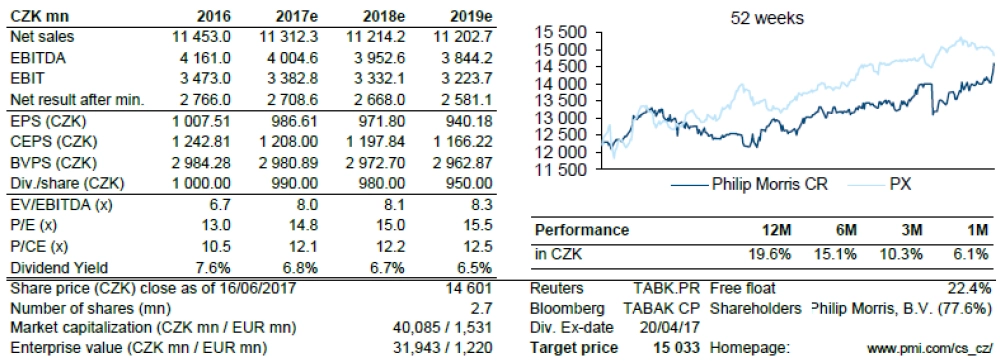

Erste Group Bank vydala doporučení na akcie Philip Morris ČR na stupni "držet" s 12měsíční cílovou cenou 15 033 Kč na akcii. Doporučení shrnuje Pavel Smolík, analytik z České spořitelny.

Očekáváme, že se zákaz kouření v restauracích a barech v České republice projeví poklesem celkové spotřeby o 4 % v roce 2017 a 3 % v roce 2018. Vyšší ceny spolu s odhadovaným stabilním vývojem exportu by však měly z větší části vyrovnat negativní dopad nové legislativy na ziskovost Philip Morris ČR.

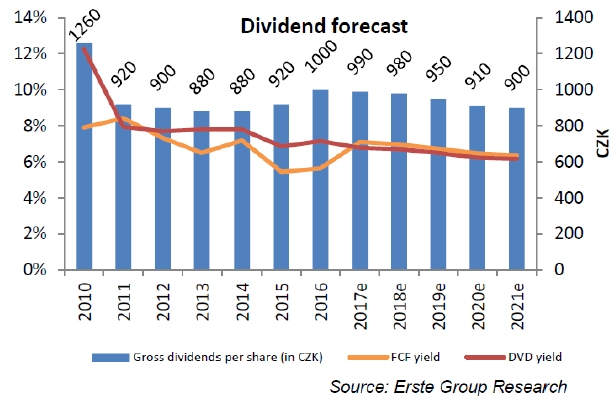

Očekáváme ale i tak mírný meziroční pokles dividendy v roce 2017. Vysoký dividendový výnos by měl být udržitelný i díky lepší provozní efektivitě a silné rozvaze. Společnost disponuje silným přebytkem hotovosti, která je potenciálně k dispozici pro výplatu akcionářům. Využití tohoto přebytku by mohlo vyrovnat odhadovaný mírný pokles zisku mezi lety 2017 a 2021.

Další zlepšení provozní efektivity a případný úspěch nového produktu IQOS by mohly v delším období zvýšit provozní marži EBITDA.

Hlavní riziko pro valuaci společnosti představuje vyšší než odhadovaný dopad zákazu kouření. Mezi hlavní rizika řadíme také nižší než očekávaný nárůst průměrné ceny cigaret a tabákových výrobků.

Příležitosti a hrozby

Příležitosti

- Dividendový výplatní poměr nad 100 % za účelem vyrovnání postupného odhadovaného propadu zisku společnosti (podle našich odhadů má management k dispozici kapitál minimálně 1 300 Kč na akci, potenciálně až 3 000 Kč).

- Další zlepšení provozní efektivity v roce 2017 díky celoročnímu dopadu dokončených investic do výroby a distribuce z předešlého roku.

- Synchronizace zdanění mezi cigaretami a jemně řezaným tabákem.

- Úspěšné otestování výrobků IQOS a zahájení vlastní výroby by mělo vést k nárůstu hrubé marže

Rizika

- Námi odhadovaný nárůst cen v České republice nenastane.

- Pokles spotřeby by mohl být výraznější, než odhadujeme.

- Další navýšení zdanění cigaret v budoucnosti.

Valuace

Pro ocenění byl využit dividendový diskontní model s odhady pro roky 2017-2021.

Zákaz kouření nebude pro Philip Morris ČR takový problém

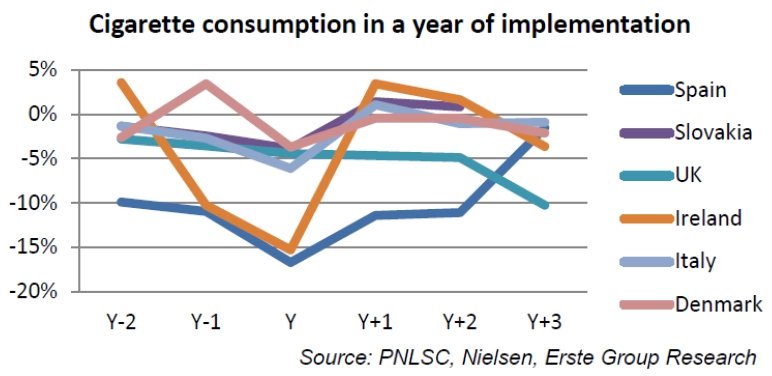

Na základě analýzy dopadů zákazu kouření z jiných zemí očekáváme 4% pokles spotřeby v České republice v roce 2017 a 3% pokles v roce 2018. Srovnání je ale problematické, jelikož každá země je unikátní. Některé státy (například Belgie) zaváděly zákaz kouření postupně. V jiných (Nizozemsko) byl zákaz doprovázen výrazným zvýšením zdanění tabákových výrobků.

Svou roli hraje také načasování implementace zákona. Ve srovnání jsme se ale snažili použít státy, které zaváděly zákaz kouření v restauracích a barech zhruba v polovině roku, tedy stejně jako Česká republika. Až na irskou a španělskou výjimku byl pokles spotřeby spíše mírný, zhruba o 4-5 %. Další rok se spotřeba vracela k původnímu trendu, místy dokonce mírně rostla.

Stabilní tržní podíl a nárůst prodejů prémiových značek

Společnosti se v posledních letech podařilo stabilizovat svůj tržní podíl v České republice. Za tím stojí v první řadě silná pozice v prémiovém segmentu. Společnost je také schopna nabídnout kuřákům kompletní portfolio produktů včetně řezaného tabáku. Ten se stal v uplynulých letech díky své ceně velice populárním.

V odhadech počítáme se stabilním tržním podílem Philip Morris ČR na českém i slovenském trhu. V České republice očekáváme, že díky růstu mezd bude posilovat prémiový segment. Nárůst podílu na trhu byl vidět již v roce 2016 a očekáváme, že tento trend bude bez větších přerušení pokračovat i v dalších letech. Nárůst průměrné ceny je v našich odhadech jedním z hlavních důvodů, proč by měla dividenda v roce 2017 poklesnout jen mírně.

Na Slovensku vnímáme hrozbu zvyšování zdanění. Zvýšení daně v roce 2017 snižuje spolu se silnější korunou průměrnou slovenskou cenu v přepočtu na koruny. Další snížení očekáváme v roce 2019, kdy je na Slovensku plánováno další výrazné zvýšení daně.

Celkově tedy očekáváme nárůst prémiového segmentu, zejména České republice. Na úrovni nákladů očekáváme, že si díky dokončeným investicím do výroby a distribuce firma udrží svou provozní marži. Riziko samozřejmě představuje další vývoj zdanění po roce 2018. V minulosti se však jednalo spíše o menší nárůsty.

Neočekáváme, že by měla společnost provádět další investice do výroby. Současná kapacita by měla být v roce 2021 stále dostatečná, a to i přes nárůst objemu ve výrobních službách (dříve export). Poměr odpisů a kapitálových výdajů odhadujeme na 1 ku 1. Padá tak podle našeho názoru jeden z možných argumentů, proč by měla společnost zadržovat tak velké množství hotovosti.

Vše se točí kolem dividendy

Vyšší ceny, zvýšená provozní efektivita a nižší odpisy (v roce 2016 vykázala firma jednorázové odpisy a snížení hodnoty majetku, které bylo v historii společnosti výjimkou, a nemáme je tak zahrnuty v projekcích) by měly téměř vyvážit negativní dopad propadu trhu a silnější koruny na dividendu v roce 2017.

Od roku 2018 očekáváme, že stále silnější koruna bude snižovat slovenský příspěvek do hospodaření společnosti. Spolu se zvýšením daní na Slovensku a pokračujícím mírným poklesem spotřeby tabáku odhadujeme postupný propad zisku, a tedy i dividendy.

V modelu uvažujeme 100% výplatní poměr. Výslednou dividendu jsme vždy zaokrouhlili nahoru, jelikož očekáváme, že se bude management snažit udržet dividendu co nestabilnější. Také nevidíme důvod, proč by měla společnost po dokončených investicích zadržovat další hotovost.

V případě negativního scénáře, kdy by spotřeba dramaticky klesla, má společnost velké množství hotovosti, která může být použita pro vyrovnání případných negativních šoků. Tento peněžní polštář byl ještě navýšen v letech 2014-2015. Pokud budeme předpokládat, že úroveň hotovosti před rokem 2014 považuje management za dostatečnou, je k dispozici k výplatě dodatečných 1 300 Kč na akcii. Snížení hotovosti na nulu (společnost je svým přebytkem hotovosti nad dluhy výjimkou mezi srovnatelnými společnostmi) by uvolnilo více než 2 900 Kč na akcii. Takový scénář však nepovažujeme za realistický.

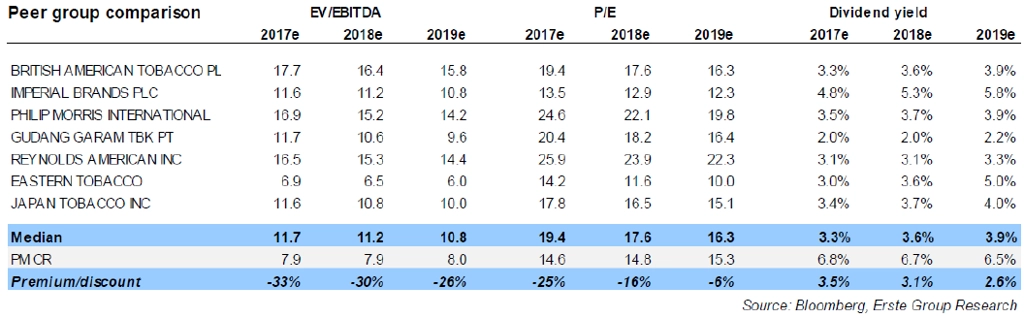

Srovnání s konkurencí

Zdroj: Erste Group Bank

Aktualita pro rok 2026