Komerční banka zvýšila doporučení pro akcie Philip Morris ČR. Plně vytížená výrobní aktivita má pomoci dividendě

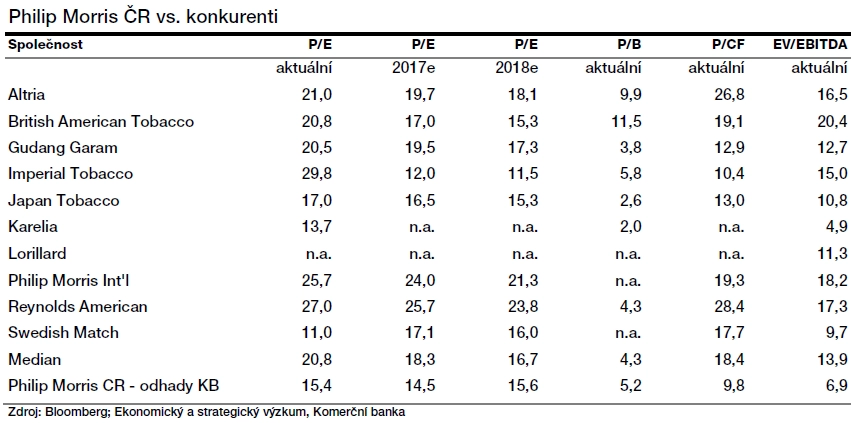

Analytik Richard Miřátský z Komerční banky této týden vylepšil investiční doporučení pro akcie tabákové společnosti Philip Morris ČR. Aktuálně drží cílovou cenu 17 546 korun na akcii a doporučení "koupit".

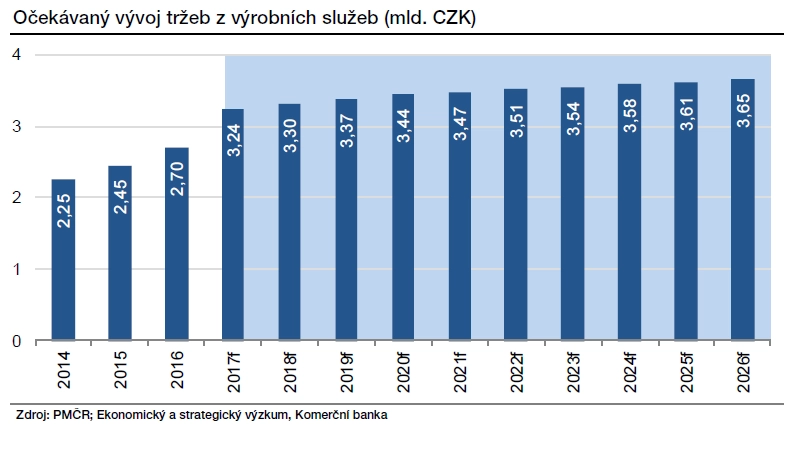

Hlavním důvodem zvýšení doporučení je výrazné zvýšení produkce a očekávání vysokého využití výrobních kapacit společnosti díky přesunu části výroby do České republiky z některých evropských provozů skupiny Philip Morris International, kde firma bude zavádět výrobu nových zařízení IQOS.

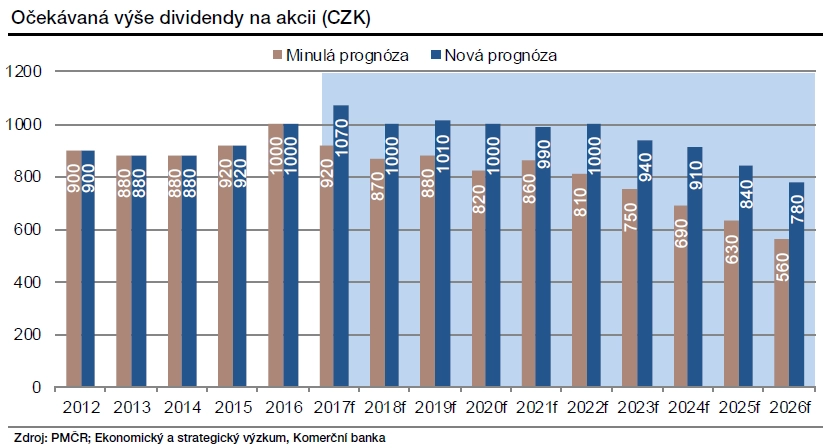

"Rostoucí tržby z výrobních služeb podle nás podpoří nárůst ziskovosti Philip Morris ČR natolik, že udrží vysokou úroveň dividendy i v následujících letech. Odhad dividendy za rok 2017 jsme zvýšili z 920 na 1 070 korun na akcii. Díky zvýšeným dividendám odhadujeme růst ceny akcií v horizontu následujících dvanácti měsíců na 17 546 korun. To představuje potenciál zhodnocení přes 20 %, což odpovídá nákupnímu doporučení," napsal Miřátský.

Společnost Philip Morris International celosvětově intenzivně investuje do vývoje nových platforem. Jednou z nich je přístroj IQOS, který ohřívá vložený tabák zhruba na třetinu teploty běžné zapálené cigarety. Tabák nehoří, a kuřák tak nevdechuje kouř ani se netvoří popel. Philip Morris International po premiéře v Japonsku a Itálii prodává tento produkt již na více než 20 trzích.

KOMPLETNÍ TEXT DOPORUČENÍ

Vzhledem k rostoucí poptávce se Philip Morris International rozhodla upravit část svých evropských kapacit pro zajištění výroby těchto nových produktů. Sníženou kapacitu některých evropských závodů by mělo kompenzovat zvýšení výroby v České republice.

"Očekáváme, že přesun výroby přinese PM ČR výrazný nárůst tržeb z výrobních služeb, v rámci kterých vyrábí cigarety pro ostatní společnosti v rámci Philip Morris International. Pozitivní vliv z přesunu výroby podle nás více než vykompenzuje negativní dopady nového zákona o ochraně zdraví v ČR, kvůli jehož očekávanému dopadu na výsledky společnosti jsme 25. května 2017 snížili doporučení pro akcie společnosti na 'držet'," doplnil Miřátský.

Pro ocenění společnosti Komerční banka použila model diskontovaných dividend, kde diskontovala očekávané dividendy ze zisků z let 2017-2026. Získanou fair value (vnitřní hodnotu) 17 035 korun za akcii upravila o vyšší atraktivitu sektoru a spekulativní potenciál, což bylo částečně kompenzováno nižší atraktivitou firmy.

Zdroj: Komerční banka

Aktualita pro rok 2026