KB zvyšuje cílovou cenu akcií Monety Money Bank. Proč?

Na základě aktualizace svého modelu potvrzujeme pro akcie společnosti MONETA Money Bank doporučení "koupit" s novou cílovou cenou 97 Kč za akcii. Oproti předchozí cílové ceně jde o zhruba 4,3% nárůst, píše analytik z Komerční banky Miroslav Frayer.

Cílovou cenu akcií Monety Money Bank v poslední době ovlivnilo několik protichůdných faktorů. Směrem k vyšší ceně jde především o vyšší odhady ziskovosti díky pozitivnímu vývoji čistého úrokového výnosu a výplaty dividendy. Níže tlačí ocenění vyšší náklady na kapitál a nepatrně slabší dlouhodobý růst kvůli uvažovanému vyššímu dividendovému výplatnímu poměru.

Oproti skupině vybraných bankovních domů se akcie Monety obchodují s prémií (P/BV 2019 na úrovni 1,6 vs. 1,2, P/E 2019 10,7 vs. 10,3, dividendový výnos 7,7 % vs. 4,3 %). Výši prémie v současnosti vzhledem k jedné z nejvyšších rentabilit a výplatě dividend nepovažujeme za vysokou, a proto hodnotíme stávající ocenění akcií Monety vůči konkurentům neutrálně.

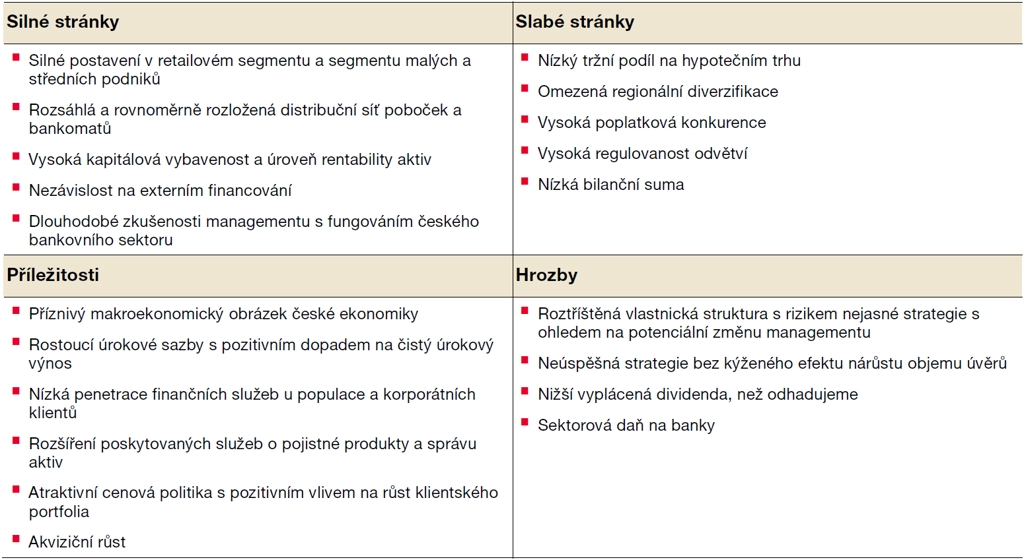

Současný příznivý ekonomický vývoj v České republice se projevuje i ve zvýšené úvěrové aktivitě. Ta je pozitivně ovlivňována také investicemi do digitalizace, které se podílejí na obrovském růstu objemu poskytnutých úvěrů přes on-line aplikace. Nově zavedené regulace by měly mít na hospodaření Monety spíše omezený vliv.

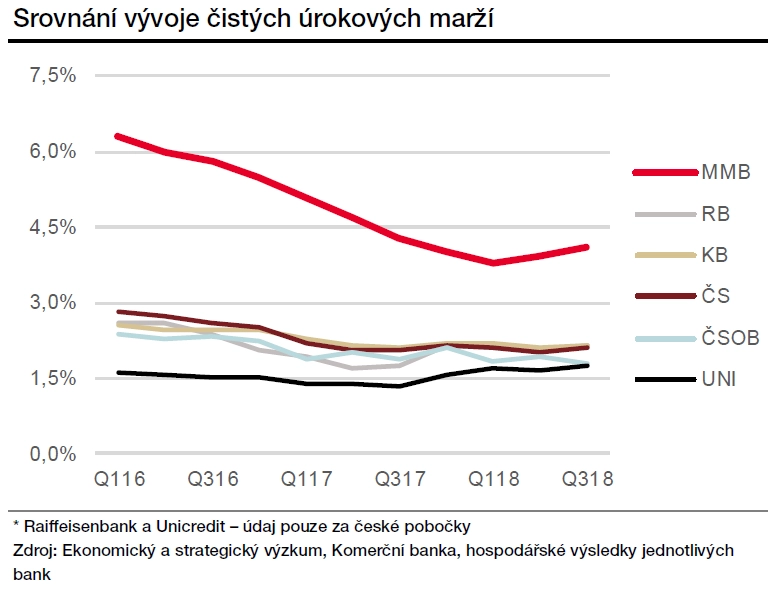

Růst čistého úrokového výnosu je dále podpořen postupně rostoucími sazbami ČNB, která by měla svoji měnovou politiku v letošním roce dále zpřísnit. Proto také věříme, že loňský rok byl posledním, kdy klesla čistá úroková marže Monety Money Bank. Dlouhodobě ale vnímáme větší pravděpodobnost její stabilizace než růstu s ohledem na zvyšující se kvalitu úvěrového portfolia. Předpokládáme, že čistá úroková marže setrvá vysoko nad úrovněmi konkurentů.

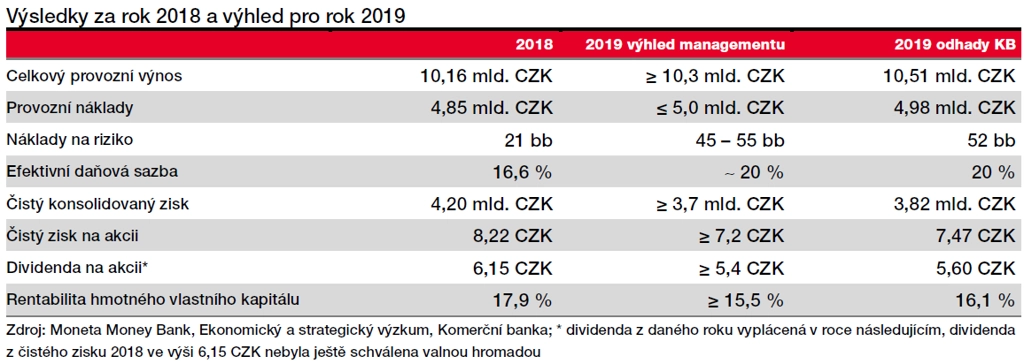

Podíl nesplácených úvěrů (NPL) by měl dále klesat, ačkoli očekáváme růst nákladů na riziko. Střednědobý výhled hospodaření stanovený managementem je ve srovnání s naší prognózou konzervativní. Věříme, že bude postupně docházet k jeho vylepšování.

Management Monety revidoval dividendovou politiku a nyní očekává ve střednědobém horizontu minimální výplatu na úrovni 75 % čistého konsolidovaného zisku. Z loňského zisku navrhuje vyplatit 6,15 Kč na akcii. To bylo příjemné překvapení, jež se rovněž promítlo do ocenění společnosti.

Pro určení ceny akcií jsme použili průměr ze tří metod (excess return model, dividendový diskontní model, model diskontovaných peněžních toků). Námi stanovená cena nabízí včetně očekávané dividendy vůči aktuální ceně na trhu celkový výnos téměř 30 %, což odpovídá nákupnímu doporučení.

KOMPLETNÍ TEXT DOPORUČENÍ

Zdroj: Komerční banka

Aktualita pro rok 2026