Izrael vs. Hamás: Dva základní scénáře vývoje konfliktu a jejich potenciální tržní dopady

Teroristický vpád Hamásu na území Izraele šokoval celý svět, který nyní sleduje nekompromisní reakci židovského státu. V každém případě investoři opět ve větší míře zvažují geopolitická rizika. Podle Kristiny Hooper, která vede tým tržní stratégů ve společnosti Invesco, přitom existují dvě základní možnosti dalšího vývoje konfliktu.

Podle Hooper lze zjednodušit seznam možných scénářů dalšího vývoje na dva základní. Buď se válka, kterou Izrael vyhlásil, omezí "jen" na území Gazy a hnutí Hamás, nebo se do konfliktu přímo zapojí další aktéři v čele s Hizballáhem, prodlouženou rukou Íránu.

- Pokud se válka omezí na Gazu, lze hledat jistou historickou paralelu. V létě 2014 proběhla v Gaze také válka, která měla na hospodářské úrovni za následek zejména propad maloobchodních tržeb, nicméně pouze krátkodobý. V tomto scénáři lze počítat s dalším mírným zdražením ropy. Podle Hooper by také dále mírně rostla cena zlata a klesaly by výnosy amerických vládních dluhopisů s tím, jak by investoři preferovali bezpečné investice. Negativní dopady na americký a globální akciový trh by ale měly být jen krátkodobé.

- Pokud se do konfliktu zapojí další země, důsledky mohou být mnohem horší, pravděpodobně podobné jomkipurské válce z roku 1973. Jednalo by se o značně "rizikový" scénář, protože by se opět pod drobnohled mohla dostat produkce ropy v Íránu. Ta v posledních měsících výrazně vzrostla a USA a další země nad tím přivíraly oči, protože dodávky suroviny zmírňovaly cenové tlaky způsobené omezením produkce ze strany OPEC+. Toto by se pravděpodobně změnilo, a tlak na růst cen ropy by tak mohl opět zesílit. A pokud by se Írán do války přímo zapojil, mohlo by to ovlivnit vývoz suroviny z celého Perského zálivu. Ceny zlata a amerických vládních dluhopisů by pravděpodobně vzrostly výrazněji než v prvním scénáři, protože investoři by se na bezpečné přístavy vrhli s větší vervou. Akciové trhy by naproti tomu nejspíše čekal silnější výprodej.

"Pokud by v důsledku vývoje situace na Blízkém východě měla výrazně ožít inflace, mohly by dále růst výnosy státních dluhopisů. Nepovažuji ale za pravděpodobné, že by válka v Gaze měla mít podstatnější dopad na globální inflaci. Ceny ropy jsou již nyní zvýšené, a tak si lze jen těžko představit něco jako ztrojnásobení ceny barelu ze současných úrovní (v roce 1973, před jomkipurskou válkou, stála ropa WTI v současných cenách okolo 28 USD za barel). Světová ekonomika je navíc na ropu méně náročná než před padesáti lety, a tak by vliv současného konfliktu a případného zdražování ropy měl být úměrně nižší," uzavírá Kristina Hooper ze společnosti Invesco.

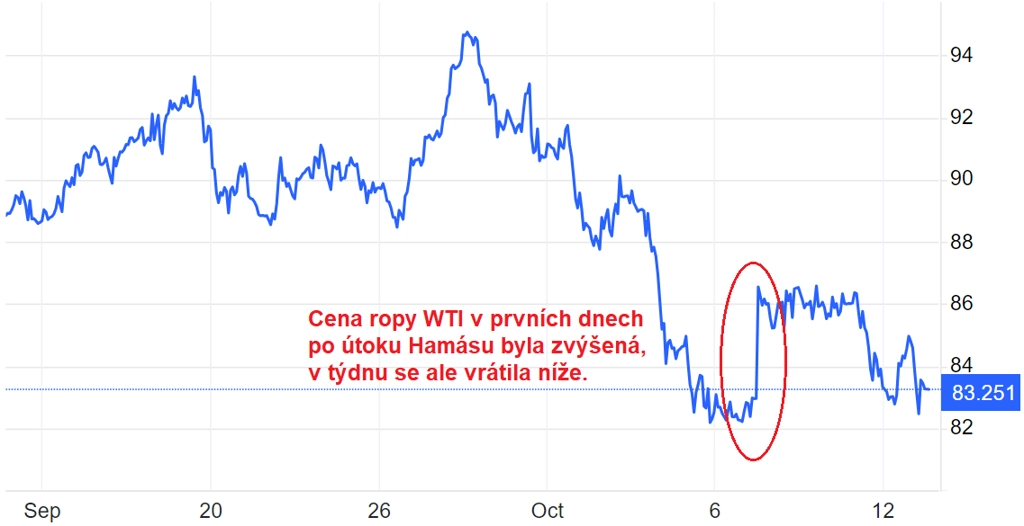

zdroj: Trading Economics

Zdroj: Invesco

Aktualita pro rok 2026

Aktuality