Další dobrá známka pro české banky: Pokles ekonomiky by zvládly, výzvou jsou inovace

Banky jsou v podstatně lepší kondici než před deseti lety na počátku globální finanční krize. Není však jisté, zda by bankovní sektor při stávající rentabilitě vlastního kapitálu zvládl neočekávaný propad ekonomiky. Banky musejí zredukovat činnosti, které zajišťují samy, a více využívat podpůrnou infrastrukturu a nejrůznější partnery.

Bankovní sektor se během deseti let, které uplynuly od vypuknutí globální finanční krize, výrazně ozdravil. Také bankéři samotní jsou optimističtější. Podle průzkumu EY jsou přesvědčeni, že se jim letos i v dalších letech podaří dále zlepšovat hospodářské výsledky.

Současné příznivé podmínky nepochybně nebudou trvat věčně. Podle EY není jisté, zda by bankovní sektor při stávající rentabilitě vlastního kapitálu zvládl neočekávaný cyklický propad ekonomiky. Bez zásadní změny celého odvětví je to málo pravděpodobné. Bankovní sektor se totiž celosvětově stále potýká se zásadními problémy, které mu brání v dlouhodobé ziskovosti.

Silnější kapitál, ale také regulace

Největším bankám světa se od finanční krize podařilo výrazně posílit svou kapitálovou pozici. Alarmující předkrizové případy, kdy některé banky měly poměr kmenového kapitálu Tier 1 (CET1) pod 4 %, jsou minulostí, finanční instituce za uplynulou dekádu navýšily vlastní kapitál na trojnásobek.

Od krize se ale v bankovním sektoru dramaticky zvýšily náklady na dodržování zákonů a jiných předpisů, zatímco související investice do informačních systémů a lidských zdrojů již mají podle EY svůj vrchol za sebou. Ačkoli náklady na dodržování předpisů budou nadále výrazně nad úrovní z roku 2007, náklady na implementaci přísnější pokrizové obezřetnostní regulace se již stabilizovaly a budou klesat. Většina bank také již vyřešila etické problémy z minulosti a snižují se i náklady na soudní spory.

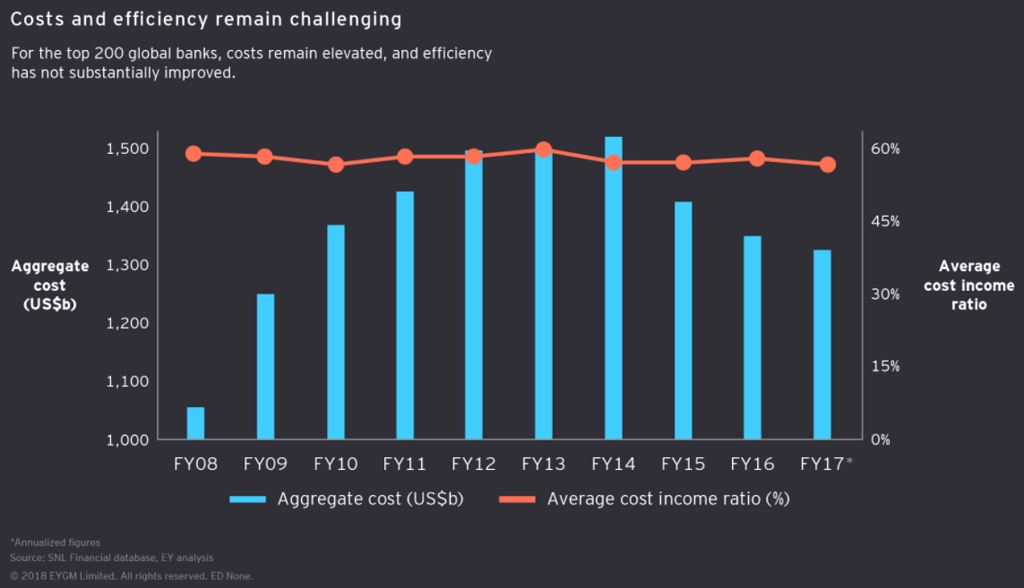

Přesvědčivé důkazy o tom, že by nákladová základna finančních institucí byla flexibilnější či adaptabilnější než před krizí, chybějí. Průzkum EY ukázal, že se celkové náklady bank sice během posledních pěti let snížily o lehce přes 10 %, stále jsou však o čtvrtinu vyšší než v roce 2008. Většina bankéřů navíc očekává, že náklady během příštích tří let porostou. Výdaje na změnu regulace sice mírně klesnou, ale ta trocha ušetřených peněz bude směřovat do prorůstových projektů a na zajištění kybernetické bezpečnosti. V příštích třech letech tak podle oslovených bankéřů náklady porostou průměrně o 2,1 % ročně.

Silné české banky a výzva inovací

Situace hlavních českých bank se v otázce finanční stability výrazně liší. Český trh je z pohledu využívání bankovních služeb spíše konzervativní. V poměru k HDP jsou české domácnosti 2-3krát méně zadlužené než v ostatních vyspělých státech. To znamená bezpečnější pozici českých bank, které jsou navíc kapitálově dobře vybavené.

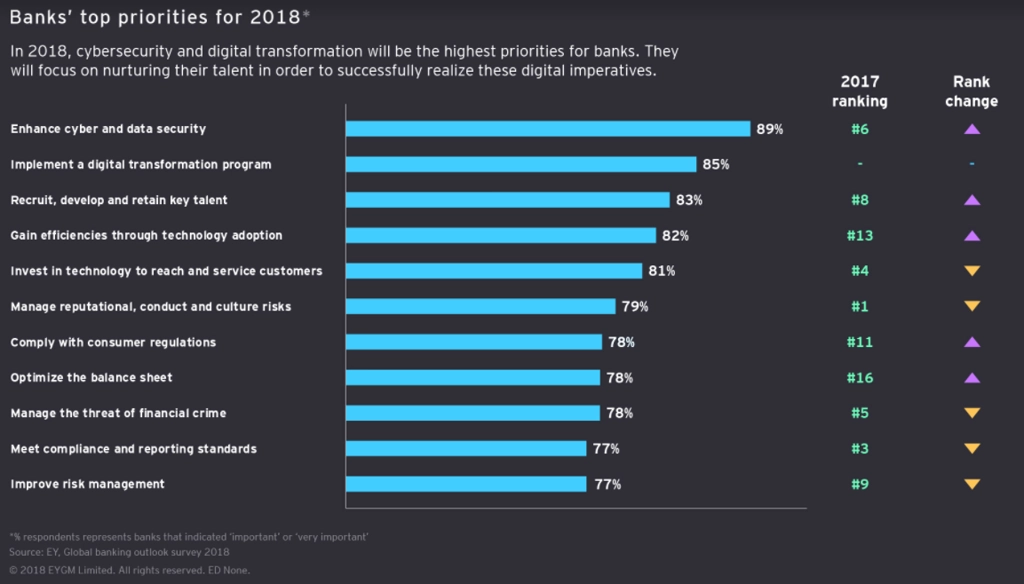

Jsou banky připraveny na změnu, kterou přinášejí inovace? 85 % oslovených bank považuje program digitální transformace za prioritu roku 2018. 70 % bank plánuje investice do technologií s cílem posílit v následujících třech letech svou konkurenční pozici a podíl na trhu. 62 % bank předpokládá, že do roku 2020 budou digitálně vyspělé, respektive se stanou digitálními lídry.

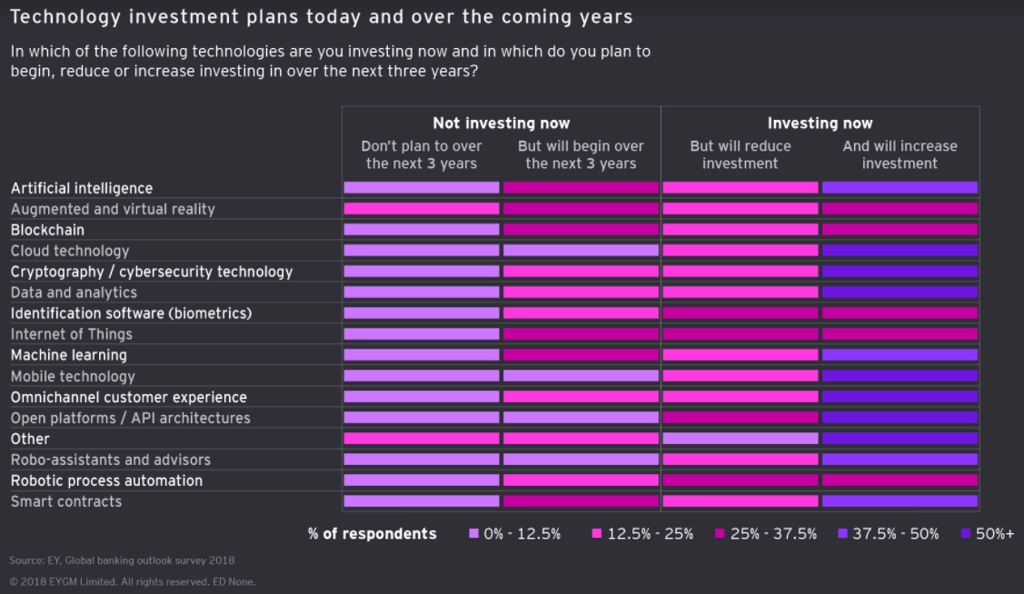

Banky, které se dokáží přizpůsobit inovační změně, budou mít lepší předpoklady k tomu, aby všechny tyto problémy zvládly a i v případě ekonomického poklesu si udržely solidní rentabilitu vlastního kapitálu. Klíčovou podmínkou úspěchu je nesnažit se zvládnout veškeré technologické a procesní inovace interně (37 % globálních bank přitom chce vyvíjet nové technologie vlastními silami).

Digitální konkurence a kyberbezpečnost

Tradičním bankám roste v poslední době nová konkurence. Objevují se digitální banky, fintech firmy či instituce nabízející high-touch a high-tech služby. O poskytování finančních služeb mají zájem také e-commerce subjekty a telekomunikační společnosti. Tito noví konkurenti reagují na rychle se měnící očekávání a chování zákazníků a nutí banky, aby investovaly do nových technologií, a zabránily tak odlivu klientů.

České banky intenzivně pracují na digitalizaci zejména klientských procesů, některé se více otevírají spolupráci s partnery z řad fintech společností či externích dodavatelů a budují společné ekosystémy, které klientům nabídnou celou řadu inovativních finančních i nefinančních služeb.

Další důležitou prioritou bank pro letošní rok je posílení kybernetické bezpečnosti. Je zřejmé, že v budoucnu bude hrát klíčovou roli v prevenci kybernetických útoků umělá inteligence a pokročilá analytika, které přispějí i ke snížení etických rizik a zkvalitnění monitoringu jakožto nástroje boje proti finanční kriminalitě. Umělá inteligence a strojové učení se již uplatňují v kybernetické bezpečnosti, v prevenci podvodů a v celé řadě dalších oblastí. Moderní metody umožňují různé inovativní přístupy v analytickém zpracování klientských dat, od predikce kreditního rizika, validace příjmů či analýzy nákupního chování po cílenou nabídku vhodných produktů a služeb. Otevírají také cesty k automatizaci a zefektivnění klientského servisu s využitím virtuálních poradců v podobě takzvaných chatbotů.

EY Global Banking Outlook 2018 je výsledkem průzkumu mezi 221 špičkovými manažery globálních bank. Ten proběhl v listopadu a prosinci 2017. Otázky byly zaměřené na finanční ukazatele, strategické priority a implementaci nových technologií během následujících 12-36 měsíců. Respondenti byli z 29 trhů po celém světě (33 % z Evropy, 10 % ze Severní Ameriky, 32 % z regionu Asie a Pacifiku a 25 % z jiných regionů).

Zdroj: EY

Aktualita pro rok 2026