SPAC jako zadní vchod na burzu: Něco to stojí, úspora času i starostí se ale může hodit

Když si chcete založit malou firmu a vydávat jejím prostřednictvím pár knížek ročně, můžete strávit X týdnů papírováním a běháním po právnících, nebo si za pár desítek tisíc koupíte firmu na klíč. Vyjde vás to o něco dráž, ale máte víceméně jistotu, že firmě nebude nic důležitého chybět. Když jste ambicióznější a chcete vydělávat miliardy dolarů, chcete na burzu.

Při běžném postupu u vstupu na burzu se ale připravte na zhruba půl roku pekla v rámci procesu primárního úpisu akcií neboli IPO. Tak dlouho trvá tradičně příprava vstupu na Wall Street. Napřed vyřídíte papírování s Komisí pro cenné papíry a burzy, pak zajdete za známými investičními bankéři (pokud žádné neznáte, máte to o to horší) a přesvědčujete je, že máte parádní byznys, jen vám chybí peníze na rozjezd. A že když vám pomohou, dostanou taky krapet "líznout".

Bankéři vám kouknou pod pokličku a poradí, co máte o své firmě říkat, až ji půjdete představovat lidem. A především vám řeknou, kolik za podíl v ní můžete chtít. Táhnete za jeden provaz - vy chcete peníze investorů, až to peklo skončí, bankéř z nich chce svůj podíl.

Konec pekelné roadshow?

Odměnou za to všechno je, že se bankéř za vás zaručí investorům. Těm prvním ještě před samotným vstupem na burzu. Ti mu buď uvěří, nebo ne; hodně sejde na osobních kontaktech. Počítá se s tím, že tito investoři dostanou za riziko, které podstupují, slušné odstupné, pročež jim nabízíte cenu o kousek nižší, než jaká podle vašeho (a bankéřova) odhadu skutečně je. Jedete je o tom přesvědčovat; ta reklamní cesta - roadshow tomu říkají lidé z branže - trvá týden až deset dní, během nichž podáte ruku tolikrát, že dostanete zánět šlach jedna dvě (chválabohu za koronavirus).

Máte-li štěstí, investoři vám uvěří a skoupí balík akcií po třeba deseti dolarech. Následně čekají, co se stane, až na Wall Street zazvoníte ceremoniálním zvoncem a show vypukne naostro. Může se stát, že vám trh neuvěří, cena klesne na osm dolarů, prvotní investoři budou namíchnutí a vy (i s kamarádem bankéřem) budete za pitomce. Vy budete navíc švorc.

Nebo se může stát, že cena skočí na 25 dolarů. Investoři budou spokojeně olizovat výpis z účtu, kdežto vy budete naštvaní na bankéře, že vaši firmu podhodnotil a vy jste za své akcie dostali ani ne polovinu tržní ceny. Také nic moc.

Ideální stav tedy je, když cena poskočí v úvodních dnech o něco kolem deseti procent. Vy víte, že jste dostali skoro maximum, a investoři dostali slušný výnos. Bankéř shrábne bratru pět procent (nikoli pět procent celé vaší tržní kapitalizace, nýbrž té částky, kterou vám pomohl vybrat) a je také spokojen.

Rychlost a riziko

Má to celé tři zásadní nevýhody:

- Nikdy nevíte, jak to dopadne. Jak se bude v prvních dnech na trhu cena vašich akcií vyvíjet, nezávisí jen na vás (vlastně téměř vůbec), nýbrž na vývoji ve vašem sektoru a celé burze. Ale to už je riziko.

- Je to náročné. Když jste malá firma (a když právě vstupujete na burzu, je to pravděpodobné), nejspíše je vás v ní potřeba. Když po klíčovou dobu svého korporátního upgradu věnujete veškerou energii papírování, není to nic příjemného.

- Trvá to dlouho. Trendy jsou neúprosné a čím dříve se jich chytnete, tím vyšší je šance, že uspějete. Pokud například "jedete" ve vakcínách proti covidu-19, je pro vás rychlost mimořádně důležitá. Víte totiž, že v pelotonu ani zdaleka nejste sami.

I proto slýcháme, že IPO je zastaralý mechanismus, který by měl ustoupit něčemu lepšímu. Něčemu, co by hodnotu vaší firmy určilo nejen spolehlivěji, nýbrž také pohodlněji a rychleji. Variací na toto téma je elektronická roadshow. Přes Zoom lze skutečně dohodnout leccos, aniž by bylo nutné jezdit po hotelích a setkávat se s investory osobně. "Nepotřebuji vidět byznysmena od pasu dolů, abych se rozhodl, zda se chci obchodu zúčastnit, nebo ne," řekl jeden takový investor serveru marker.medium.com. Ostatní atributy běžného IPO však i v elektronické verzi zůstávají, přičemž nejpalčivějším z nich je nejistota.

Čekající skořápka

Jak tedy na trh vstoupit rychle, pohodlně a s jistotou, že neproděláte kalhoty? Právě pro tuto cestu je tady SPAC, tedy special purpose acquisition company neboli firma založená s výhradním účelem spolknout firmu jinou. Vše, co žádáte, dostanete, ale také za to zaplatíte.

SPAC vám umožní vstup na burzu takříkajíc zadním vchodem. Založí ji někdo, kdo se vyzná v regulatorních nástrahách dost dobře, aby ho to nezatěžovalo neúměrně. Zároveň je to někdo, kdo má mezi lidmi přes finance dobré jméno. Vybírá od vytipovaných investorů peníze s příslibem výnosu, ale ve chvíli, kdy ani on sám ještě neví, odkud se ten výnos vezme. Tak či onak, když dotyčný jménem své SPAC peníze vybere, vstoupí s ní sám na burzu, aniž by firma sama hrála v reálné ekonomice jakoukoli roli. Je jen skořápkou čekající na faktický obsah. A tím může být právě váš byznys.

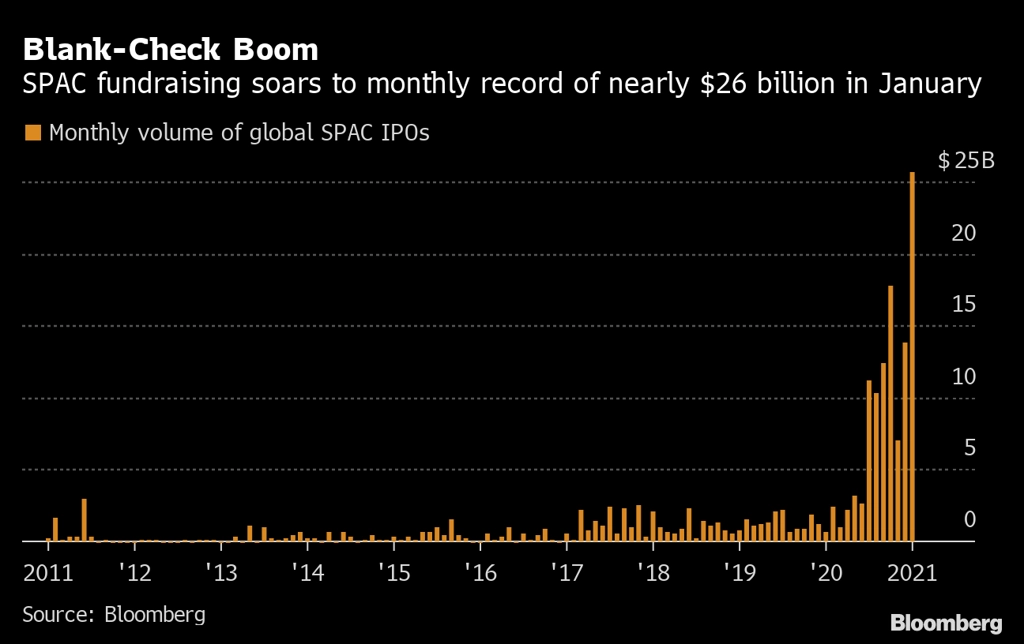

Zdroj: Bloomberg

Tahle firma kouká, kam by uplacírovala svoji půlmiliardu. Odmítne (většinou) obchodníka s deštěm i s hadím olejem, načež jí přijdete do cesty vy. Výtečně, řekne si její šéf. Dohodne se s vámi na ceně, za kterou jste ochotni svoji firmu prodat, a provedete normální fúzi. Nově vzniklý subjekt se nejspíše bude jmenovat jako vaše firma. Aniž byste museli procházet zdlouhavými formalitami, najednou jste předsedou představenstva, dostanete hromadu peněz a koukáte, zda po vás investoři na Wall Street házejí peníze další.

Proces kýženého vstupu na burzu je tedy rozložen mezi více subjektů a procesů, ale odpovědnost za to vše jde povětšinou mimo vás. Samotnou oficiální nabídku investorům za vás dělá SPAC.

Klíčová osoba

V osobě šéfa SPAC se mezitím koncentruje veškeré riziko. Napřed musí přesvědčit investory, aby šli do založení skořápkové firmy a nechali na něm, co s jejich penězi udělá. Pak musí správně odhadnout vás a vaši firmu a dohodnout se s vámi na ceně. Když je tento kus hotov, musí opět přesvědčit investory, že právě váš byznys je hit, na který čekají (investor může ještě v této fázi vycouvat bez sankcí, může celou transakci odmítnout). Kromě základní částky, kterou vybral ještě coby SPAC, ještě vyjedná další soukromé peníze, které dostane již nová firma ještě před samotným vstupem na veřejný trh (PIPE se tomu říká, private investment in public enterprise).

Je pochopitelné, že to nedělá zadarmo. Dostane obvykle 20 % z peněz, které vám vybere, tedy několikanásobně více, než kolik si za IPO vezmou investiční banky. To se vám mírně prodraží. Pak musíte počítat s tím, že i počáteční investoři do jeho SPAC riskují více než v případě běžného IPO. Je zkrátka něco jiného, když investujete do podniku, kterému můžete kouknout pod pokličku, než když své peníze upíšete bianco šekem (však také tak se o SPAC firmách mluví).

Aby měli investoři lepší motivaci, dostávají kromě akcií ještě warranty, tedy smlouvy, jež jim zaručují možnost koupit během určitého období vaše akcie za dohodnutou cenu, o níž se optimisté (tedy především vy) domnívají, že bude nižší než ta, kterou za čas firmě přiřkne trh. Warrant je skoro totéž co opce, jen s tím fikaným rozdílem, že podíl ve firmě, jejž proměněním warrantu získáte, není již existující akcie, nýbrž akcie nová (to snižuje hodnotu akcií ostatních, ale dokud cena stoupá, nikdo si nestěžuje).

Přičtěte k tomu poplatky za samotné IPO oné skořápkové firmy, která vás převzala, ty také zaplatíte vy. Zjistíte, že z peněz, které vám ten šikovný chlapík sehnal, minimálně čtvrtinu zase odevzdáte, než mrknete okem. Ale máte své jisté - když už na samotnou burzu jdete (obchodování s akciemi firmy nově vzniklé fúzí vaší původní soukromé firmy a SPAC obvykle začíná na druhý den po dokončení transakce), už máte nějaký základ. Navíc to celé trvá bratru dva měsíce. A jsou chvíle, kdy se vám to může pekelně hodit.

Aktualita pro rok 2026