Diverzifikované portfolio (téměř) nic neporazí

Slabá výkonnost akcií z přelomu loňského a letošního roku, horší vyhlídky vývoje světové ekonomiky a řada přetrvávajících (geo)politických rizik některé investory přiměly k prodeji části portfolia. Statistické údaje však hovoří jasně, dlouhodobí investoři s diverzifikovanými portfolii by se jedním nevydařeným rokem neměli nechat rozhodit.

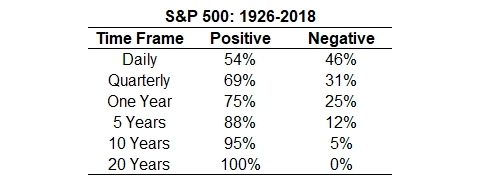

Následující historická data potvrzují, že dlouhodobé investování je ve většině případů nejlepší strategií. Čím delší totiž investiční horizont je, tím větší je šance, že hodnota portfolia bude na jeho konci vyšší než na začátku.

Akciový index S&P 500

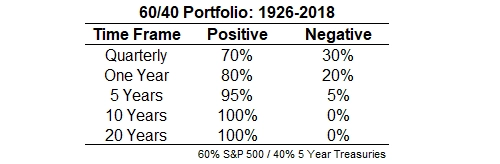

To samé, co platí na akciovém trhu, platí i v případě portfolia, které je složené z 60 % akcií a 40 % dluhopisů. Jen šance, že investor na konci bude plusu, jsou ještě vyšší, respektive se zkracuje horizont, který investorovi dává jistotu zisku. Právě takto diverzifikované portfolio je přitom často drobným investorům doporučováno jako optimální.

Portfolio 60/40 - index S&P 500 a 5leté americké vládní dluhopisy

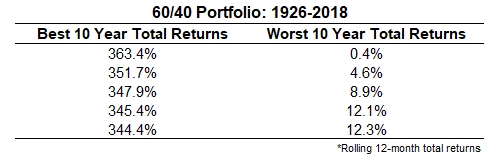

Zhodnocení portfolia 60/40 samozřejmě není v průběhu času neměnné. V 10letém horizontu stoupla hodnota portfolia mezi roky 1926 a 2018 v nejlepších deseti letech o více než 363 %, v nejhorších ale jen o 0,4 %.

Portfolio 60/40 - index S&P 500 a 5leté americké vládní dluhopisy

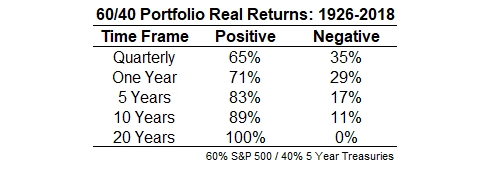

Výše uvedené statistiky nebraly v potaz inflaci. V tabulce níže již je růst cen snižující hodnotu peněz započítán.

Portfolio 60/40 - index S&P 500 a 5leté americké vládní dluhopisy

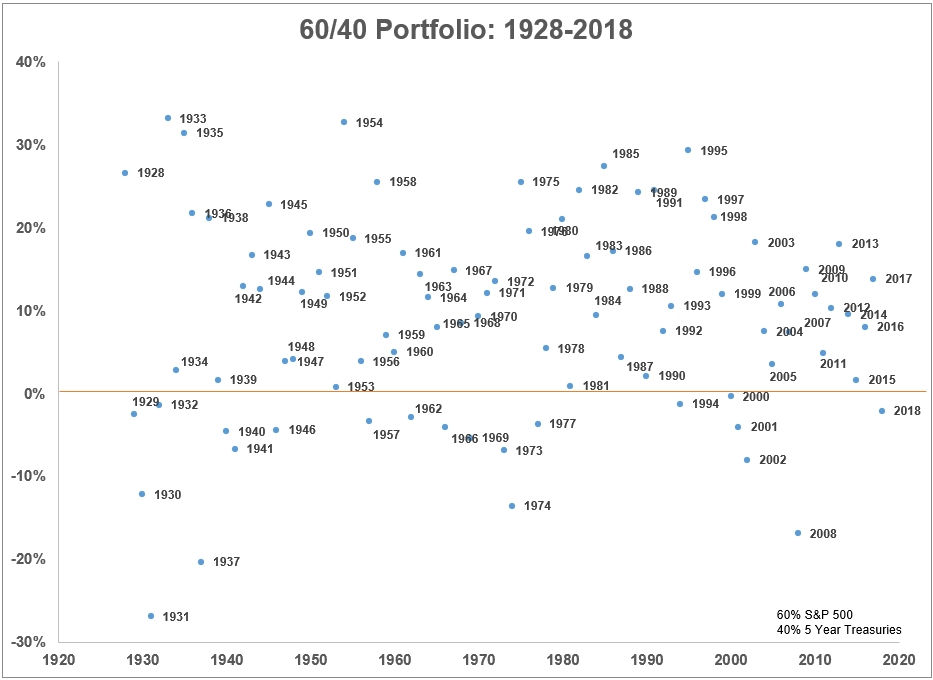

A na závěr přehled výkonnosti portfolia složeného z 60 % akcií a 40 % dluhopisů. Ten ukazuje, že úplně nejlepší byl pro takto diverzifikované portfolio rok 1933, který přinesl zhodnocení přes 30 %, naopak nejhorší byl rok 1931, kdy tržní cena portfolia spadla bezmála o 30 %. Slabý byl z poslední doby krizový rok 2008, kdy tržní cena portfolia 60/40 klesla skoro o pětinu. Loni skončilo portfolio 60/40 mírně pod nulou.

Portfolio 60/40 - index S&P 500 a 5leté americké vládní dluhopisy

"Investoři by měli počítat s tím, že se jejich portfoliím nyní nemusí dařit tak dobře jako v předchozích letech, na druhou stranu však není důvod k panice. Pokud mají investoři dlouhodobý horizont a jejich portfolia jsou diverzifikovaná, měli by v relativním zdraví přežít i případné déle trvající období nepříznivých podmínek na trhu," říká Ben Carlson ze společnosti Ritholtz Wealth Management.

Zdroj: A Wealth of Common Sense