ECB intervenuje na trhu dluhopisů – dočasně zachraňuje situaci

Záchrana předlužené Evropy se posunula do další fáze. Evropská centrální banka oznámila, že hodlá nakupovat státní dluhopisy Španělska a Itálie. Snaží se tak srazit úroky, které musí jednotlivé země na trzích platit investorům a zabránit dalšímu zhoršení situace. Mnozí si po kontroverzním kroku ECB pokládají otázku, zda se tím situace v předlužené Evropě opravdu vyřeší, nebo zda se jedná opět o krátkodobé řešení, které má dočasně uklidnit trhy.

ECB se přidala k zemím eurozóny a snaží se svými posledními kroky uklidnit investory. Po nákupech irských, řeckých a portugalských dluhopisů (již za 76 mld. euro) přichází na řadu podstatně větší ekonomiky. Francie a Německo opět potvrdily své odhodlání zachránit jednotnou evropskou měnu a ochotu nakupovat státní dluhopisy problémových zemí ze záchranného fondu (EFSF). Jak na celou situaci reagovaly trhy?

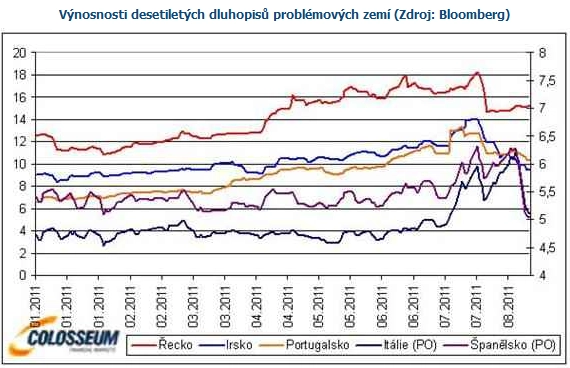

Z grafu níže je zřejmé, že výnosnosti 10letých státních dluhopisů Řecka, Irska a Portugalska rostly od ledna letošního roku. V červenci se v případě všech třech zemí pohybovaly na velmi vysoké úrovni přes 12 %. Financování na trhu by bylo pro země při těchto sazbách z dlouhodobého hlediska velmi obtížné až nemožné.

Po oznámení záchranných kroků ze strany eurozóny výnosnosti poklesly. Stále jsou ovšem na velmi vysokých úrovních. V případě Itálie a Španělska, které se nacházejí ve srovnání s výše uvedenými zeměmi v lepší situaci, jsme byli svědky prudkého růstu výnosností především v červenci. Následoval mírný pokles a další růst. A to v situaci, kdy výnosnosti bondů IPR (Irska, Portugalska, Řecka) klesaly. Příčinou byl příslib záchrany těchto zemí ze strany fondu EFSF. Problémem ovšem je, že prostředky do fondu mají poskytnout právě i Španělsko a Itálie (čtvrtá a třetí největší ekonomika eurozóny), které jsou samotné zadlužené. Investoři začali pochybovat o schopnosti těchto zemí svou situaci vyřešit.

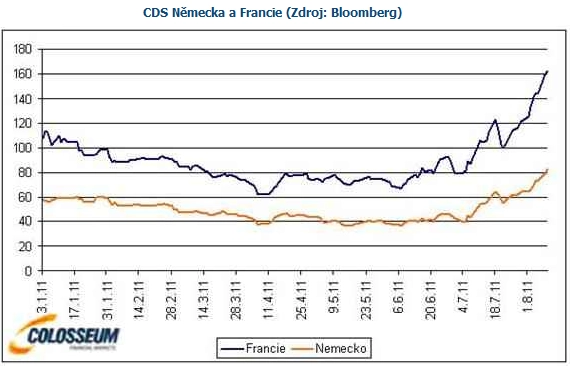

Nervozita na trzích rostla a ECB se rozhodla zasáhnout a nakupovat italské a španělské dluhopisy, což vedlo k prudkému propadu výnosností. Situaci dočasně zachránila. S potížemi Itálie a Španělska se nicméně zvyšuje tlak na Německo a Francii, které by měly financovat většinu záchrany v rámci EFSF. Zcela zřejmé je to na CDS, které znázorňují náklady pojištění proti bankrotu. V posledních týdnech prudce rostou.

Je tedy poslední akce ECB finálním lékem na dluhovou krizi v eurozóně? Odpovědí je, že není. Jedná se jen o další krátkodobý krok, jehož cílem je uklidnit trhy. Pokud začnou investoři pochybovat o Itálii a Španělsku v míře jako v případě zemí IPR, potom teprve nastanou vážné problémy (třetí a čtvrtá největší ekonomika!!!) a eurozóna se ocitne na pokraji rozpadu.

Německo nemůže zachránit všechny země. Již nyní je navíc řada německých voličů nespokojená s mírou, s níž se země podílí na záchraně eurozóny. V případě IPR pomohly nákupy ECB za 76 mld. euro pouze dočasně. Uvidíme, zda bude situace odlišná v případě Itálie a Španělska. Dluhy obou zemí bezesporu nesmažou. Bez zásadních strukturálních reforem se obě země neobejdou. Vzhledem k velikosti obou států bude navíc muset ECB vynaložit mnohem větší množství finančních prostředků, aby dosáhla tíženého efektu.

Bez záruky dlouhodobého nakupování navíc vyvstává otázka, zda poklesu výnosností nevyužijí investoři k ukončení pozic za lepších podmínek. ECB se díky tomuto kroku navíc ocitá pod silnější kritikou, že její činy jsou stále více politicky motivovány a klesá její nezávislost. Zároveň roste napětí uvnitř banky, kde se proti nákupu španělských a italských bondů postavilo hned několik členů. Největším odpůrcem je již tradičně německá Bundesbanka. Její představitel Jens Weidmann je přesvědčen, že by se ECB měla zaměřovat na inflaci a neovlivňovat výpůjční náklady států.

20 bank, které neustojí bankrot PIIGS

Aktualita pro rok 2026

Aktuality