Jak to vlastně bude s omezováním bilance Fedu?

V poslední době se sice o měnové politice Fedu tolik nemluví, ale to neznamená, že další kroky centrálních bankéřů v USA nejsou důležité. Jak vlastně má probíhat redukce rozvahy Fedu?

Po finanční krizi v letech 2008 a 2009 americká centrální banka výrazně navýšila objem své rozvahy prostřednictvím kvantitativního uvolňování (QE), a to ve snaze stabilizovat ekonomiku. Vytvořila rezervy, které využívala k nákupům aktiv od bank. Fed vytvořil "extrémně kvalitní" krátkodobé instrumenty a vyměnil je za dlouhodobé instrumenty (státní dluhopisy a cenné papíry zajištěné hypotékami neboli MBS, které byly pod cenovým tlakem), a tak pomohl bankovnímu sektoru vylepšením krátkodobé likvidity a rozšířením kvalitních cenných papírů do soukromého sektoru (dlouhodobé rizikovější dluhopisy naopak stáhl z trhu).

První kolo QE bylo poměrně efektivní, ale další programy již takový účinek neměly. Fed ale každopádně aktuálně drží obrovské množství dlouhodobých dluhových cenných papírů, které mu navíc mohou přinášet zisk (ten se naopak neobjeví v soukromém sektoru; i proto nemělo QE tak výrazný inflační dopad, jak se čekalo).

Otázka zní, co se bude dít. Cullen Roche, zakladatel Orcam Asset Management, který na svém webu Pragmatic Capitalism nabízí alternativní pohled na mnoho investičních témat, má celkem jasno. Řada investorů očekává, že centrální banka začne prodávat dluhopisy ve velkém, čímž by na trhu mohlo dojít k přetlaku nabídky, potažmo k problémům. Ale ono k tomu dojít nemusí. Asi nejjednodušším přístupem by bylo to, kdyby Fed držel tyto cenné papíry do splatnosti, čímž se jejich objem bude postupně snižovat a bilance centrální banky smršťovat.

Dluhopisy zmizí

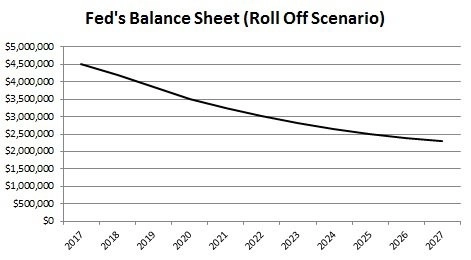

Redukce rozvahy Fedu tak nakonec (podobně jako samotné QE) nebude mít podle Rocheho na finanční trhy až tak výrazný dopad. Jelikož asi 53 % bilance Fedu tvoří dluhopisy se splatností deset a více let, tak i když neprodá žádný cenný papír ze svého portfolia, bude centrální banka po deseti letech držet dluhopisy v objemu asi 2,5 bilionu dolarů (dnes je to 4,5 bilionu).

Problémem je podle Rocheho to, že se USA mohou s velkou pravděpodobností v nejbližších deseti letech potýkat s recesí. A jelikož vliv úrokové sazby je v poslední době slabý, může rozvaha hrát v boji centrální banky se zpomalováním ekonomiky stále větší roli.

"Redukce bilance Fedu není velký problém. Pokud USA nespadnou do recese, Fed nechá proces běžet po velice dlouhou dobu. Je navíc pravděpodobné, že se rozvaha banky může ještě nafouknout, pokud by se v nejbližších deseti letech ekonomika dostala do turbulencí. Pokud bych si měl vsadit na velikost rozvahy Fedu v následující dekádě, řekl bych, že stále budeme hovořit o bilionech dolarů v aktivech. A možná těch bilionů bude více než dnes," uzavírá Roche.

Zdroj: Pragmatic Capitalism

Aktualita pro rok 2026

Aktuality