Tady vidí dluhopisového medvěda Credit Suisse

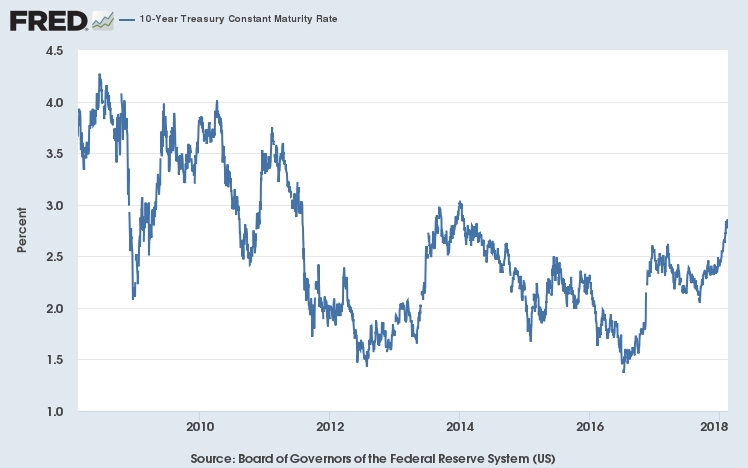

Růst sazeb a s tím spojený nárůst výnosů státních dluhopisů měl za následek nedávný výprodej na akciovém trhu. Podle analytiků z Credit Suisse by však růst výnosů 10letých vládních bondů USA nad 3,05 % mohl signalizovat medvědí trend také na trhu s dluhopisy samotnými.

Na trh s akciemi se dostavil výprodej, protože se investoři začali obávat vysokých nákladů na půjčky a rostoucích sazeb ze strany centrální banky. Podle šéfa technických analytiků v Credit Suisse Davida Sneddona lze hovořit o medvědím trendu také na trhu s dluhopisy, pokud výnos 10letých státních dluhopisů USA překoná 3,05 %.

Již začátkem roku upozorňovali na konec dluhopisového býka dva tržní matadoři. Bil Gross mluvil o prolomení býčího trendu z technického pohledu, Jeffrey Gundlach varoval před úrovní 2,63 % u výnosů 10letých bondů.

Tato varování je však potřeba brát s rezervou, protože se často nenaplní. S tím, jak výnosy dluhopisů rostou, posouvá se i hranice, kdy by se na trhy konečně mohl nastěhovat medvěd. V uplynulém týdnu se výnos 10letého státního dluhopisu USA pohyboval okolo 2,9 %.

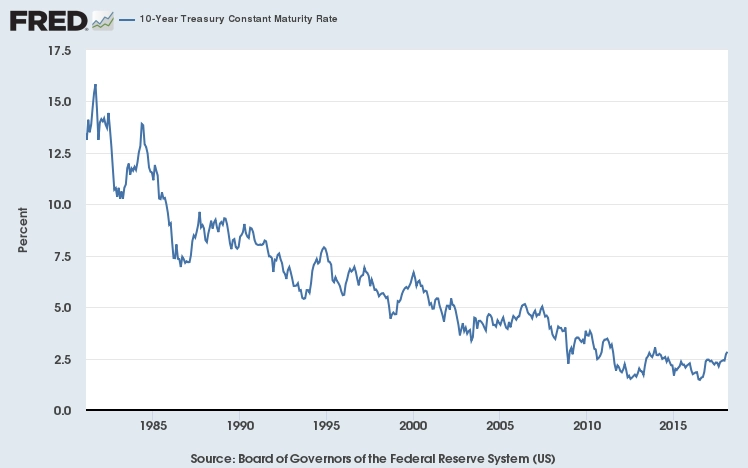

Výnosy dluhopisů dlouhodobě klesají a spekulace o možnosti medvědího trendu se na trhu objevují s posunem úroků výše v posledních kvartálech stále častěji. "U 10letých výnosů lze letos pozorovat významný zlom. Když se podíváme na graf od 80. let (v roce 1981 byl výnos 10letého dluhopisu více než 15 %), musíme potvrdit, že tento dlouhodobý sekulární klesající trend je prolomen," tvrdí David Sneddon. Investoři na tento vývoj podle něj reagují celkem silně, ale otázkou i tak zůstává, zda prolomení sestupného trendu u výnosů automaticky číst jako začátek sekulárního medvědího trendu na trhu se samotnými bondy.

Nedávná historie ukazuje, že to nemusí platit. Již v roce 2014 se výnosy dostaly na podobné úrovně, ale k masivním výprodejům nedošlo. Podle Sneddona se klidně může stát, že trh půjde do strany. Pokud ale dojde k dalšímu růstu výnosů, situace bude zajímavá, zejména ve střednědobém horizontu. A to zejména, pokud porostou reálné výnosy (upravené o inflaci). Sneddon doplňuje, že bude muset dojít k výraznému růstu sazeb, aby se riziko naplno projevilo. A to podle něj nastane právě po prolomení zmiňované hranice 10letého výnosu 3,05 %.

Není to tak jednoznačné

Ne všichni to vidí stejně. Podle Briana Jacobsena, stratéga z Wells Fargo, je hlavní otázkou to, zda kupón dluhopisu bude schopen kompenzovat inflaci a pokles cen. "Se současnými výnosy lze alespoň porazit inflaci, ale není jisté, zda růst výnosů bude kompenzovat souběžný pokles cen bondů," míní Jacobsen.

Stratégové z UBS také nechtějí mluvit o přesné hranici. "Neexistuje žádná specifická úroveň, která bude znamenat medvědí trend," myslí si Mark Haefele z UBS Wealth Management. Výnosy se podle něj mohou dostat na mnohem vyšší úrovně (3,5-4,0 %), než se na trhu začne něco dít. "Pokud uvidíme trvalejší náznaky vyšší inflace a přísnější měnové politiky, možná se dočkáme toho, čemu bude možné říkat medvědí trend na dluhopisovém trhu," uzavírá Haefele.

Zdroj: CNBC

Aktualita pro rok 2026