Strach z medvěda na dluhopisovém trhu může být přehnaný

O medvědím trendu na trhu s dluhopisy se spekuluje již delší dobu. Po dlouhodobém poklesu výnosů a růstu cen bondů je očekávání změny trendu logické, ale není potřeba to přehánět. Různé typy dluhopisů reagují na tržní vývoj jinak. To by měli mít na paměti všichni, kdo do dluhopisů investují nebo o tom uvažují.

Historie ukazuje, že medvědí trendy na dluhopisovém trhu netrvají dlouho a mizí podobně rychle, jako se objeví. A ačkoli minulost nebývá nejlepším rádcem, je dobré ji znát, abychom si uměli představit, co může přijít v budoucnosti.

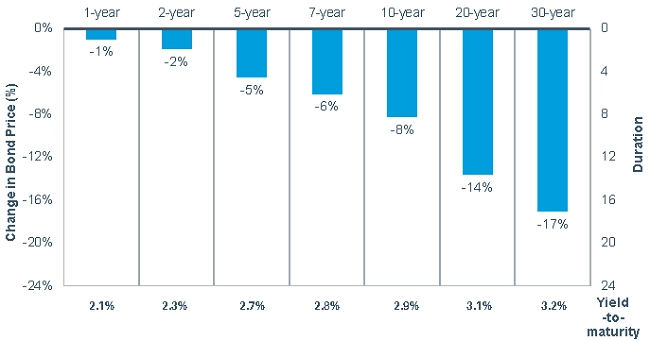

Medvědí trendy na trhu s dluhopisy nejsou tak jednoznačné jako u akcií. Pokud bychom za medvědí trh považovali pokles ceny (spojený s růstem výnosů), byli jsme v průběhu 35letého poklesu výnosů, jenž je považován za končící býčí trend, svědky několika medvědích zhoupnutí.

Kathy Jonesová ze společnosti Charles Schwab vysvětluje chování dluhopisových trhů na čtyřech posledních příkladech, kdy došlo ke zpřísňování monetární politiky Fedu, a na období v roce 2013 známém jako taper tantrum, kdy došlo ke krátkodobému rychlému nárůstu výnosů. V tabulce jsou takzvaně total return zisky různých aktiv s pevným výnosem v průběhu těchto období, přičemž jde o takzvaně "kumulativní periodické výnosy" (cummulative periodic returns), které zahrnují automatické reinvestování měsíčních plateb bez započítání poplatků.

Výsledky nejsou jednotné, i v takových obdobích totiž dokáží dluhopisy vydělávat. Nejhůře dopadly v období let 1994/1995, kdy se ztráty týkaly především dlouhých splatností a rozvíjejících trhů. Trhy tehdy zvyšování sazeb, zejména jeho rychlost, zaskočilo, protože na dvojnásobek (ze 3 % na 6 %) se sazby dostaly za rok. Pádem reagovala většina trhu, zejména sektory s velkým dluhem.

Na přelomu tisíciletí bylo zvyšování sazeb mírnější a vedlo k prasknutí technologické bubliny. Mnoho investorů pak vnímalo dluhopisy jako alternativu k akciím, což jejich cenám pomohlo. V letech 2004-2006 vedly zploštění výnosové křivky a mírná inflace k pozitivním výsledkům pro dluhopisové investory. Podobný scénář sledujeme i nyní. Tyto delší cykly, kdy sazby rostou pomaleji, jsou velice dobře odkomunikovány investorům, jsou spojeny s nízkou inflací a vedou k lepším výkonům rizikových aktiv.

Období taper tantrum ale bylo jiné. Za půl roku vzrostly výnosy dluhopisů velice výrazně, například u 10letých dluhopisů se zvedly o 100 bazických bodů, ale Fed nic neudělal, a výnosy kvůli tomu opět klesly. To vedlo k ziskům těch, kdo se dluhopisů nezbavili, ale ztrátám těch, kteří zareagovali zbrkle a cenné papíry prodali.

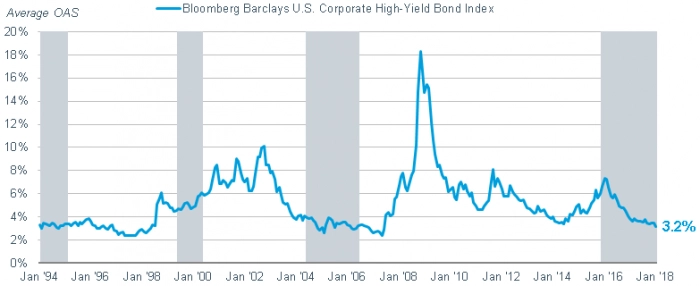

U dluhopisů s vyšším kreditním rizikem však taková jednota nepanuje. Výnosy u dluhopisů s vysokým výnosem někdy oproti 10letým státním dluhopisům rostly, jindy klesaly, někdy byl rozdíl minimální.

Jedním ze způsobů, jak zmírnit riziko v prostředí rostoucích úrokových sazeb, je zaměřit se na relativně krátkodobé dluhopisy vysoké úvěrové kvality. Sice nebudou vždy překonávat jiné třídy aktiv s pevným výnosem, ale je méně pravděpodobné, že by se výrazně propadly.

Je to tentokrát jiné?

Na rozdíl od minulosti je nyní situace trochu jiná, protože hrozí dlouhodobý medvědí trend a minimum výnosů 10letých státních dluhopisů USA (v roce 2016 okolo 1,35 %) je pravděpodobně dlouhodobým minimem, po němž přijde dlouhodobý růst. Tomu budou nahrávat i zotavení ekonomiky, růst inflace a velké vládní deficity v nejbližší budoucnosti. Nabídka dluhopisů tak může být vyšší, než bude trh schopen "zpracovat".

Podle Jonesové však bude hodně záležet na tom, jak se k tématu postaví Fed. Pokud bude spokojený s vývojem na trhu a zpozdí se za inflací, může dojít k dlouhému medvědímu trendu na trhu s bondy. Pokud se ale podaří inflaci udržet pod kontrolou, výnosy dluhopisů se mohou dostat na vrchol již v polovině letošního roku.

"Přikláním se ke druhému scénáři. Zdá se, že Fed zvyšuje sazby v očekávání vyšší inflace, která souvisí se situací na trhu práce. Reálná inflace je stále nízká, ani to však Fed neodradilo od zvyšování sazeb. Vzhledem k tomu, že reálné sazby jsou stále záporné, bude potřeba ještě několika zvýšení úroků. Až pak uvidíme, jak se ekonomika po desetiletí uvolněné měnové politiky stala citlivou na úrokové sazby. Trh s bydlením, růst spotřebitelských úvěrů a poptávka po podnikatelských úvěrech pravděpodobně zpomalí, neboť náklady na financování spotřeby vzrostou. Vzhledem k vysoké míře páky v ekonomice se zdá rozumné předpokládat, že rostoucí sazby v průběhu roku zpomalí ekonomický růst," míní Jonesová.

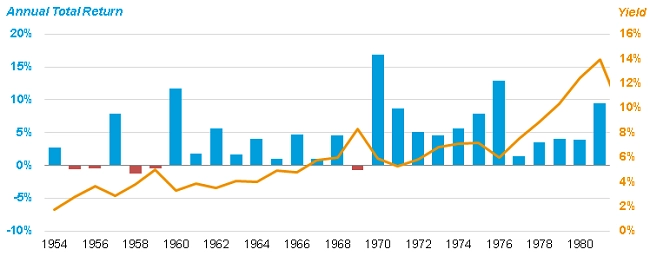

Z dlouhodobého hlediska lze říci, že dluhopisy mohou vydělávat i v době medvědích trendů. Například v průběhu dluhopisového medvědího trhu v letech 1954-1981, kdy výnosy 5letých bondů vzrostly z bezmála 2 % na 14 %.

Na grafu je celkový výnos z držení dluhopisů s průměrnou splatností pět let za každý rok. Je patrné, že kdo držel podobné portfolio dostatečně dlouho, většinou dosahoval zisku. Důvodem byl nejen růst cen, ale také pravidelný příjem, který dluhopisy generují. V daném období rostly úroky a kupóny u dluhopisů, které vyvažovaly pokles cen. S růstem kupónů (respektive výnosů) rostl také vliv této složky na celkový zisk investorů, a díky tomu byl vliv poklesu cen (který nebyl tak výrazný) stále nižší.

Na to by měli myslet investoři i do budoucna. Stejně jako u akcií je důležitou složkou celkového výnosu dividenda, u dluhopisů je kupónová složka v době růstu sazeb možná ještě významnější.

Zdroj: Charles Schwab

Aktualita pro rok 2026