Býčí trend na dluhopisovém trhu? Ten skončil již dávno!

Když investoři nejsou s určitým aktivem schopni překonávat ani (slabou) inflaci, nelze hovořit o býčím trendu. Právě to se přitom v posledních letech dělo na trhu s americkými 10letými vládními dluhopisy. Neřešte výnos okolo 3 %, býčí trh zkrátka skončil již dávno.

Když výnosy 10letých amerických dluhopisů na konci dubna překonaly poprvé od roku 2014 hranici 3 %, začali známí investoři jako Ray Dalio nebo Paul Tudor Jones mluvit o nevyhnutelném medvědím trendu na trhu s těmito bondy.

Ve skutečnosti ale 3% hranice není tak důležitá, jak se mnozí snaží tvrdit, protože býčí trend na trhu s vládními bondy skončil již dávno. Od konce roku 2014 bylo průměrné zhodnocení dluhopisů 1,4 % za rok, přičemž spotřebitelské ceny rostly ročně průměrně o 1,64 %. To znamená, že dluhopisy již 3 roky neporážejí ani velice nízkou inflaci. To se stalo naposledy v roce 1981.

"Trh, na kterém nevyděláváte, nesplňuje mou jednoduchou definici býčího trendu. Všichni, kdo mluví o konci býka a o tom, kdy začne trend medvědí, se zkrátka zatím jen nepřizpůsobili faktu, že na trhu s bondy se již několik let nevydělává," míní Michael Shaoul, šéf společnosti Marketfield Asset Management.

Ukazuje to na to, jak bylo povědomí o býčím trendu mezi investory zakořeněno (a jak byla většina z nich delší dobu lehce mimo realitu). Po tak dlouhé době, kdy centrální banka deformovala trh odkupy aktiv, se vlastně ani není co divit. I dnes se najdou investoři, kteří aktuální vývoj považují za nákupní příležitost. A je dobré připomenout, že ještě nedávno byly za spouštěče medvědího trendu považovány 10leté výnosy na úrovni 2,4 % nebo 2,6 %. Bill Gross na začátku roku ohlásil medvědí trh po překročení úrovně 2,5 %.

Problematický medvěd

Problém u dluhopisů je v tom, že na trhu s nimi lze jen těžko určit, kdy vlastně začíná sestupný trend. Dokud daná země nezbankrotuje, investoři dostávají své úroky a jistinu, takže 20% propad cen jako u akcií na tomto trhu nelze považovat za jasnou hranici. Do bondů se investuje kvůli diverzifikaci. Nízké výnosy, které ukazují na vyšší poptávku, nemusejí znamenat vyšší zisky.

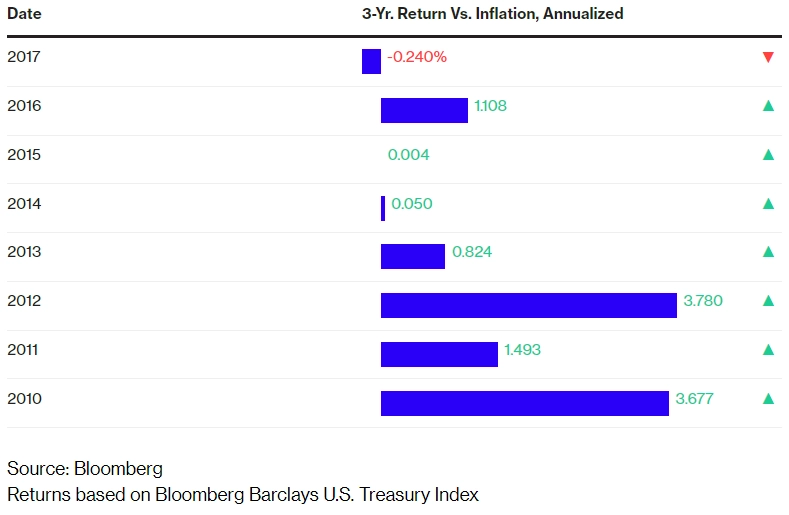

Je ale pravda, že podle indexu Bloomberg Barclays U.S. Treasury v posledních třech letech investoři oproti inflaci ztráceli ročně průměrně 0,24 procentního bodu. V posledních třech měsících dokonce index v reálném vyjádření ztratil 2,41 bodu. To sice není mnoho, ale tříleté ztráty ve srovnání s inflací trh nepamatuje přes 35 let.

Dluhopisy jsou nyní náchylnější ke ztrátám i proto, že velká část z nich nabízí investorům velice nízké výnosy. Více než 800 miliard USD ve státních dluhopisech USA se splatností alespoň pět let nabízí menší než 2% výnos. Téměř všechny byly vydány v uplynulých třech letech.

Možný návrat býka?

Nadále je možný vývoj podobný tomu z roku 2014. Tehdy se také zdálo, že začíná medvědí trend, když dluhopisy v roce 2013 hodně ztratily. Nakonec ale ekonomika náhle zpomalila, inflace opět klesla, reálné výnosy dluhopisů se opět dostaly do plusu a poptávka po 10letých bondech rychle rostla.

Dnes na něco podobného spoléhají dlouhodobí investoři, kteří poukazují na možnost obchodní války, geopolitických šoků a podobně. Zároveň je potřeba připomenout, že zisky v roce 2014 přišly po velice výrazných ztrátách v roce 2013. Další pokles 10letých výnosů ze 3 % na 2 % by opět vedl k tomu, že by bondy byly ve srovnání s inflací náchylné ke ztrátám.

Inflace by přitom měla růst. Daňová reforma pomůže již tak sílící ekonomice a společně s tlakem na růst mezd se čeká růst míry inflace na 2,5 %. To přiměje Fed k dalšímu, možná ještě letos i trojnásobnému zvýšení sazeb.

Nakonec to ale pro dlouhodobé investory může být pozitivní. "Vracíme se od historicky nízkých reálných výnosů k něčemu, co je zhruba v půlce cesty mezi historickými výsledky a výkony z posledních několika let. To znamená, že dluhopisy budou pro investory atraktivnější, zejména pro ty, kteří si přejí méně volatility," uzavírá Scott Mather ze společnosti PIMCO.

Zdroj: Bloomberg

Aktualita pro rok 2026

Aktuality