Akcie a dluhopisy vedle sebe aneb Není risk jako risk

Dluhopisy jsou považovány za investici s nízkým rizikem, jejich volatilita je oproti té akciové velice nízká. Zároveň jsou však dobrým příkladem toho, že nízké riziko umožňuje jen nízké výnosy, v reálném vyjádření v dlouhodobém horizontu dokonce často záporné. Přesto mají v portfoliu své místo.

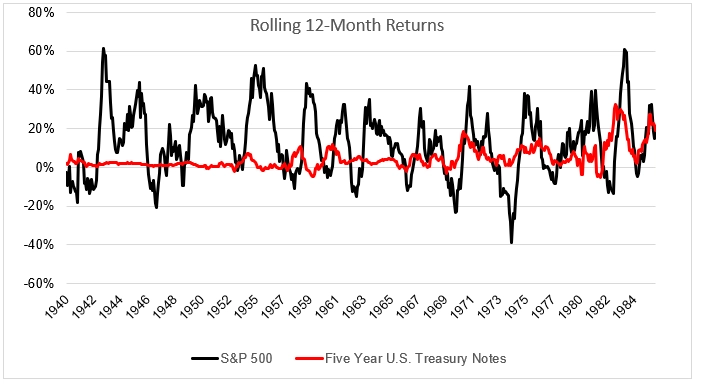

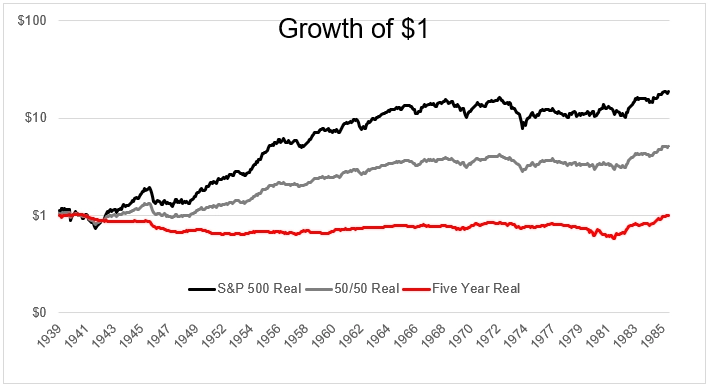

Níže jsou dva grafy, na nichž je zobrazen výnos z jednoho investovaného dolaru v období od roku 1939 do roku 1985. Na první pohled se může zdát, že první graf patří rizikové investici a ten druhý investici do "bezrizikového" aktiva. Opak je pravdou.

Je také pravda, že autor těchto grafů v zájmu zesílení efektu vybral období poměrně specifické jak pro dluhopisy, tak pro akcie. K vykreslení situace je ale ideální.

První graf zobrazuje vývoj hodnoty investice jednoho dolaru do 5letého státního dluhopisu USA, který je všeobecně považován za bezrizikovou investici. Tato bezrizikovost ale vedla k tomu, že reálně měl investor po 45 letech z jednoho investovaného dolaru ten samý jeden dolar (tedy ten samý samozřejmě ne, hodnota dolaru za tu dobu celkem výrazně ztratila).

Na druhém grafu je index S&P 500 očištěný o inflaci. I přes poměrně výrazné propady během daného období vydělal každý na celou dobu do akcií investovaný dolar 18 dalších dolarů. Jak připomínají Clifford S. Asness ze společnosti AQR Capital Management a Aaron Brown z Newyorské univerzity ve své publikaci Pulling the Goalie: Hockey and Investment Implications, "investoři se více soustředí na volatilitu svého portfolia než na pravděpodobnost nepřijatelných výnosů v rámci investičního horizontu".

Bezrizikovost a (ne)bezpečí

Lidé mají pocit, že jsou při investici do dluhopisů v bezpečí, ale při investování by měli zvážit také to, jaká bude hodnota jejich investice v budoucnu. Nejde o to, aby investovali pouze do akcií, protože (stejně jako dluhopisy) mohou ve špatném období prodělat i v delším horizontu. Nominální hodnota a relativní rizikovost nejsou vše, je potřeba počítat i s jinými proměnnými, které ovlivňují celkový výnos.

V průběhu uvedeného časového horizontu zaznamenaly akcie i dluhopisy nejhorší dekádu se stejným výnosem (akcie -4,3 %, dluhopisy -4,4 %), ale u akcií byl roční výnos v nejlepší dekádě 19 % a u dluhopisů pouze 3 %.

Problémem je skutečnost, že celkové desetileté výnosy neříkají nic o volatilitě. Akcie přitom zaznamenaly nejhorší roční období s výnosem -39 %, což se u dluhopisů nikdy nestalo (a nejspíše ani nestane). Jen málo investorů je schopno akceptovat roční ztrátu bezmála 40 %, z tohoto hlediska tedy kombinace akcií a dluhopisů dává smysl.

Očekávání a nervy

Investování není jen o maximalizaci výnosů, ale také o tom, zda jsou očekávání investorů rozumná. Takže ačkoli lze říci, že dluhopisy asi nebudou dosahovat takové výkonnosti, jaké dosahovaly v posledních 30 letech, do portfolia podle všeho patří. Investor si jen musí zvolit správný poměr akcií a dluhopisů, který bude odpovídat jeho preferencím, pokud jde o riziko.

"Dluhopisy nejsou rizikové, pokud jde o míru volatility. Ovšem jen proto, že jsou méně volatilní než akcie, nejsou hned z dlouhodobého hlediska méně rizikové. Je to o rozhodnutí, kdy na sebe vzít riziko - dnes, nebo později?" ptá se na závěr Michael Batnick ze společnosti Ritholtz Wealth Management.

Zdroj: The Irrelevant Investor

Aktualita pro rok 2026

Aktuality