Jak se změnila role dluhopisů v portfoliu?

Ještě donedávna byl považován za ideál tradiční přístup, v němž tvořily státní dluhopisy v portfoliu bezpečnostní polštář pro případ výprodejů na akciových trzích. V současnosti centrální banky svou extrémně uvolněnou politikou stlačily výnosy dluhopisů na minimum, a tak investoři musejí hledat alternativní přístupy. A mnoho jich není.

Podle stratégů ze společnosti BlackRock se budou příjmy z držení státních dluhopisů v rozvinutých ekonomikách v pětiletém horizontu pohybovat v záporu kvůli jejich aktuálně negativním výnosům. Vzhledem k omezenému prostoru pro další pokles klesá negativní korelace bondů s akciemi, což následně snižuje jejich sílu jako aktiva, které vyrovnává propady na akciových trzích. Podle BlackRock je to již bylo patrné v případě špatné výkonnosti německých a japonských dluhopisů při jarních výprodejích na akciových trzích.

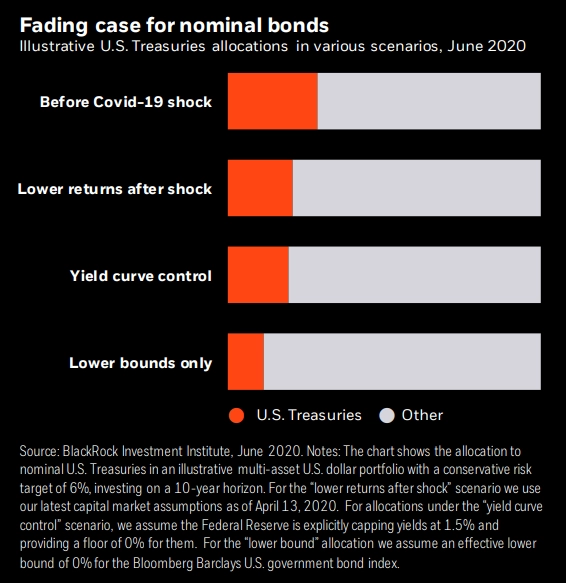

Výsledkem těchto změn bude menší podíl dluhopisů v portfoliích. Na grafu níže je takzvané multi asset portfolio a zastoupení dluhopisů podle jednotlivých scénářů. Zajímavým scénářem je takzvaná kontrola výnosové křivky (yield curve control), kdy Fed vysloveně omezí výnosy dluhopisů na 1,5 %, ale je nepustí pod nulu. V tomto scénáři by měly mít výnosy dluhopisů na celkové portfolio méně negativní dopad než u scénáře s dolní hranicí (lower bounds only), který nabízí pouze spodní hranici na 0 %.

Problém tkví také v tom, že prakticky žádné jiné aktivum v současnosti neumí plnit stejnou funkci "vyrovnávače" propadů na akciových trzích. "Poměr nákladů a benefitů vyplývajících z držení státních dluhopisů se ze strategického hlediska změnil. Jejich hlavní vlastnost, kterou bylo vyrovnávat propady cen akcií, byla výrazně omezena kvůli nízkým výnosům, jež budou pravděpodobně aktuální po dlouhou dobu, zatímco rizika kvůli možnému růstu inflace v budoucnu vzrostla," říká Vivek Paul, stratég ze společnosti BlackRock.

Jedinou možnou alternativou by podle jeho firmy mohly být inflačně zajištěné dluhopisy. Pokud totiž vymizí deflační tlaky vyvolané koronavirovou krizí, lze se dočkat rychlého růstu inflace. Katalyzátory by mohly být deglobalizace, regulace a hluboké deficity, přičemž centrální banky mohou být po určitý čas tolerantní vůči inflaci nad jejich cíli.

Zdroj: BlackRock

Aktualita pro rok 2026

Doporučujeme

Aktuality