Komerční banka navrhuje za rok 2015 dividendu 310 Kč na akcii. Loňský rok byl solidní, nízké úroky ale napomohly k mírnému poklesu zisku. Čtvrtý kvartál byl pro analytiky zklamáním

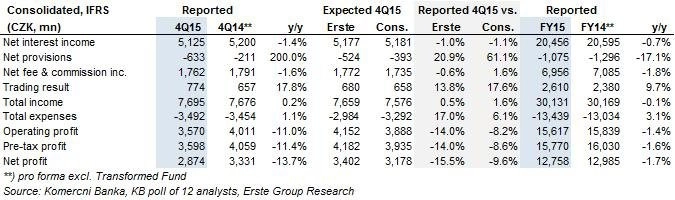

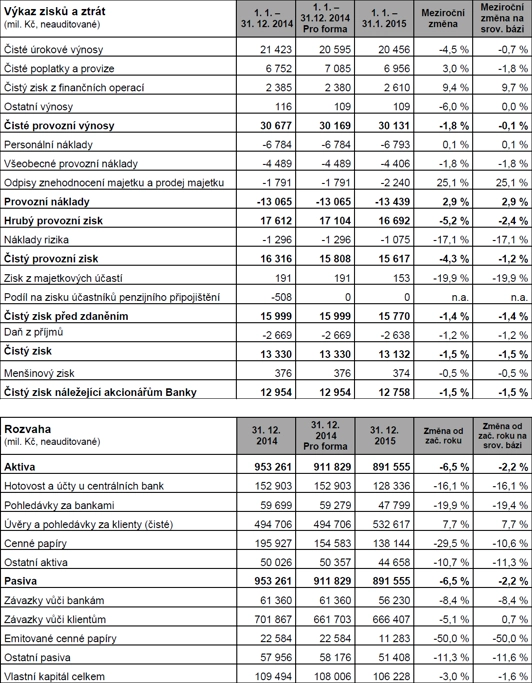

Komerční banka v roce 2015 zrychlila růst úvěrování. Její čistý zisk zůstal téměř stabilní i přes tlak na marže, klesl o 1,5 % na 13,132 miliardy Kč (na akcionáře připadá 12,758 miliardy Kč). Čisté provozní výnosy bance klesly o 1,8 % na 30,131 miliardy Kč.

Výsledky za 4. čtvrtletí 2015

Hospodářské výsledky Komerční banky za poslední kvartál 2015 byly mírně horší, než čekali analytici. Čistý zisk klesl meziročně o 13,7 % na 2,874 miliardy Kč, trh čekal v průměru 3,18 miliardy Kč. Důvodem horšího výsledku bylo především přecenění realitního portfolia o 418 milionů Kč níže.

Čistý úrokový výnos dosáhl 5,125 miliardy Kč, meziročně o 1,4 % méně. Příjmy z poplatků a provizí se vyšplhaly na 1,762 miliardy Kč (meziročně -1,6 %). Příjem z obchodování dosáhl 774 milionů Kč.

Provozní náklady byly vyšší, než se čekalo (3,492 miliardy Kč, meziročně +1,1 %). Důvodem bylo i zmíněné přecenění.

Náklady na riziko se ve čtvrtém čtvrtletí opět zvýšily. Podíl nesplácených úvěrů ale meziročně klesl na 4,2 %.

VÝSLEDKY MATEŘSKÉ SOCIÉTÉ GÉNÉRALE

"Ziskovost byla ke konci roku horší, než se čekalo, především kvůli přecenění realitního portfolia. Náklady na riziko ve druhém pololetí rostly z extrémně nízké úrovně z prvního pololetí, nejde ale o vážnou hrozbu. Úvěrování nadále roste, ale příjmy z něj jsou pod tlakem kvůli prostředí extrémně nízkých úroků. Akcie KB v souladu se zbytkem sektoru v Evropě v poslední době ztrácely na hodnotě, solidní navržená dividenda 310 Kč na akcii by ale měla udržovat zájem o titul. Na obzoru ovšem není žádný katalyzátor zásadního zlepšení hospodaření," uvedl Thomas Unger z vídeňské Erste.

"Provozní výnosy byly meziročně beze změny, když mírný pokles úrokových výnosů a poplatků byl kompenzován růstem výnosů z finančních operací. Pozitivní je pokračující růst úvěrů a stabilizace čisté úrokové marže," okomentoval výsledky Komerční banky analytik Milan Lávička z J&T Banky.

Komerční banka podle očekávání rozpustila opravnou položku (409 milionů Kč), kterou vytvořila v souvislosti s novým fondem na záchranu bank, jelikož příslušný zákon začal platit až v tomto roce. Tento pozitivní efekt však byl vyrovnán odpisem budov. V rámci optimalizace nemovitostního portfolia Komerční banka plánuje prodat některé budovy, a proto je ve svém účetnictví překlasifikovala jako "držené k prodeji". Z tohoto důvodu také musela přecenit jejich hodnotu tak, aby odpovídala současnému tržnímu prostředí. "Za celý rok provozní náklady po očištění o tyto jednorázové vlivy mírně klesly (-0,3 %)," doplnil Lávička.

Opravné položky ve 4Q2015 výrazně vzrostly na 633 milionů Kč, k čemuž mimo jiné přispěly změny v nastavení rizikových modelů v druhé polovině roku a tvorba opravných položek k několika větším korporátním úvěrům. Rizikové náklady za celý rok dosáhly 21 bazických bodů (mírně nad výhledem managementu 15–20 bazických bodů).

"Celkově jsou pro nás zveřejněná čísla mírně negativní kvůli nečekanému odpisu, nicméně samotná provozní výkonnost banky zůstává stabilní bez výraznějších překvapení a také dividenda naplnila naše předpoklady. Neočekáváme proto výraznější reakci v ceně akcií banky," uvedl Lávička.

JAKÉ VÝSLEDKY KB ČEKALI ANALYTICI?

Na konferenčním hovoru management firmy poodhalil výhled na rok 2016. Čistý úrokový výnos očekává meziročně na stejné úrovni, u čisté úrokové marže čeká mírný pokles, náklady rizika by se měly pohybovat v rozmezí 30-40 bazických bodů (21 bazických bodů v roce 2015), provozní náklady očekává na meziročně stejné úrovni, u výnosu z poplatků a provizí předpokládá stabilizaci, dále čeká dvouciferný procentuální růst objemu půjček a nízký jednociferný procentuální nárůst objemu depozit. Co se týče dividendové politiky, firma zdůraznila, že výplatní poměr bude revidován (až) v roce 2017. Pro rok 2016 byla potvrzena zvýšená úroveň výplatního poměru 80-100 % konsolidovaného čistého zisku, ale management rovněž naznačil, že daná úroveň může být změněna již letos kvůli regulatorním faktorům.

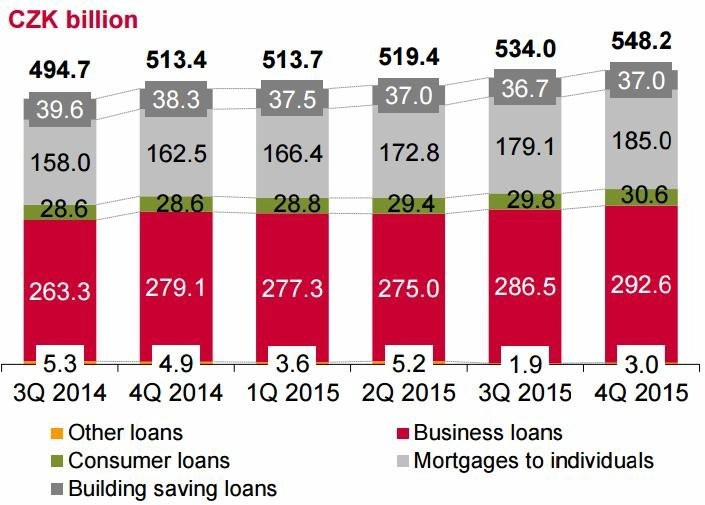

Růst objemu úvěrů

Celkový objem úvěrů ve čtvrtém kvartálu 2015 vzrostl meziročně o 6,8 % (realitní trh +10,6 %, hypotéky +13,9 %, spotřebitelské úvěry +6,7 % na 30,6 miliardy Kč, podnikatelské úvěry +4,8 %, z toho menší firmy +8,7 % na 30,9 miliardy Kč a korporace +4,1 % na 237,2 miliardy Kč, leasing +6,7 %).

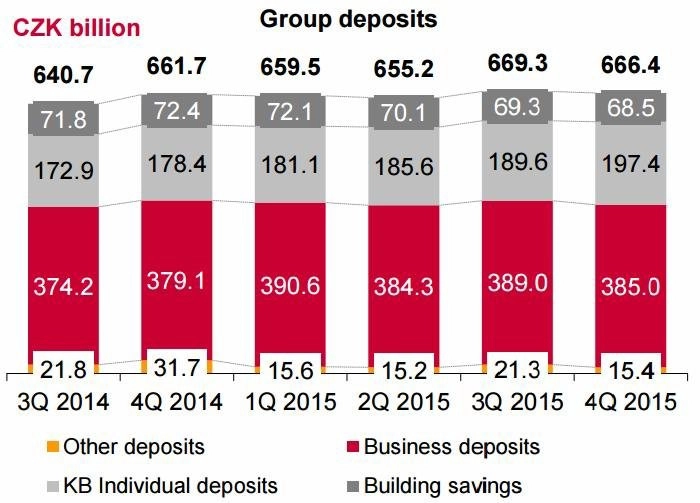

Vklady nadále solidní

Objem vkladů firem narostl ve čtvrtém čtvrtletí 2015 meziročně o 1,6 % na 385 miliard Kč a osobní vklady se zvýšily o 10,7 % na 197,4 miliardy Kč. O více než 5 % se snížil objem stavebních spoření.

Výsledky za rok 2015

- Počet klientů KB se loni zvýšil o více než 21 tisíc na 1 647 000.

- Objem úvěrů poskytnutých zákazníkům Skupiny KB narostl o 6,8 % na 548,2 miliardy Kč. KB zvýšila svůj tržní podíl v úvěrování občanů a podnikatelů.

- Celkový objem prostředků klientů v podílových fondech, penzijním spoření a životním pojištění vzrostl o 12,4 %.

- Objem vkladů ve Skupině KB stoupl meziročně o 3,3 % na 656,7 miliardy Kč.

- Ukazatel jádrové Tier 1 přiměřenosti za Skupinu KB dosáhl 16,3 % (nad regulátorem požadovaných 14,5 % i interním cílem banky 15-16 %).

- Čistý zisk poklesl meziročně o 1,5 % na 12,8 miliardy Kč.

Konsolidované výnosy byly stabilní (-0,1 %), a to díky rostoucímu objemu obchodů, které kompenzovaly celkový pokles marží. Běžné provozní náklady se snížily o 0,3 %. Celkové provozní náklady vzrostly o 2,9 % v důsledku jednorázového vlivu přecenění části portfolia nemovitostí. Náklady rizika se snížily o 17,1 %, což odráží dobrou kvalitou úvěrového portfolia Skupiny KB. Čistý zisk náležející akcionářům poklesl meziročně o 1,5 % na 12,8 miliardy Kč.

S ohledem na výsledek za rok 2015 a zároveň na kapitálovou pozici KB a její výhled, a rovněž v souladu již dříve oznámeným úmyslem vyplácet dividendu na zvýšené úrovni výplatního poměru 80-100 % konsolidovaného čistého zisku za roky 2014-2016 se rozhodlo představenstvo Komerční banky navrhnout dozorčí radě výplatu dividendy 11 783 milionů Kč. Tato částka představuje 310 Kč na jednu akcii KB a výplatní poměr 92,4 % z konsolidovaného čistého zisku připadajícího akcionářům.

Představenstvo KB má v úmyslu zachovat zvýšenou úroveň výplatního poměru 80-100 % konsolidovaného čistého zisku také v roce 2016. Tato úroveň se může změnit pod vlivem vnějších faktorů. Distribuční poměr bude pro následující období revidován v roce 2017.

"Splnili jsme své cíle pro rok 2015 v prostředí, kde pozitivní vliv solidního růstu vyvažovaly extrémně nízké úrokové sazby a intenzivní konkurence. Zároveň jsme řadou projektů a iniciativ vylepšili své kapacity pro poskytování spolehlivých, bezpečných a konkurenceschopných finančních služeb prostřednictvím digitálních kanálů. I přes tuto transformaci zůstává náš základní cíl nezměněn, chceme nadále rozvíjet dlouhodobě vzájemně prospěšné vztahy s klienty v multikanálovém modelu univerzálního bankovnictví," uvedl Albert Le Dirac'h, předseda představenstva a generální ředitel Komerční banky.

Neupravené celkové provozní výnosy poklesly meziročně o 1,8 %. Dobrou finanční vybavenost Skupiny KB k 31. prosinci 2015 dobře ilustrují hlavní finanční ukazatele. Ukazatel jádrové Tier 1 kapitálové přiměřenosti za Skupinu KB podle standardů Basilej III dosáhl 16,3 %. Likvidita měřená poměrem čistých úvěrů k vkladům dosáhla vynikajících 79,9 %. K 31. prosinci 2015 měla Komerční banka 45 118 akcionářů (meziročně o 1 824 více), z toho 39 841 byly fyzické osoby z České republiky (meziročně o 1 681 více).

Aktualita pro rok 2026